2015-04-08

2015-04-08 2736

2736Сущность дебиторской и кредиторской задолженности

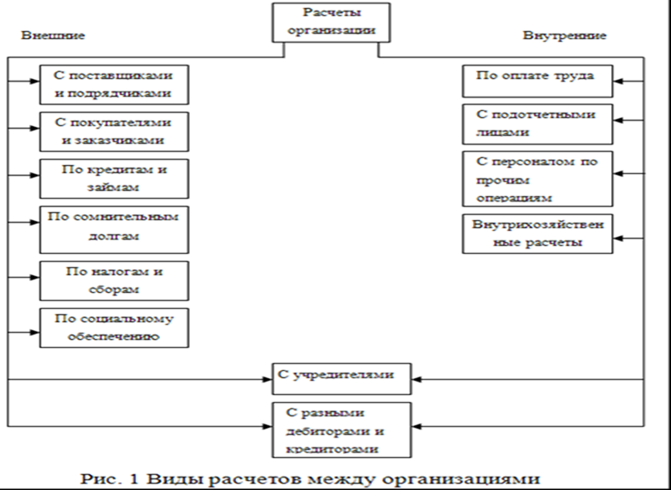

Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними и внутренними контрагентами: плательщиками и получателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями (участниками), банками и другими кредитными организациями, со своими работниками, прочими дебиторами и кредиторами.

В зависимости от того, возникают ли обязательства со стороны предприятия или же по отношению к нему, в существующей практике принято подразделять задолженность на дебиторскую и кредиторскую.

Таким образом, дебиторская задолженность - это элемент оборотного капитала, сумма долгов, причитающихся организации от юридических или физических лиц.

Чаще всего дебиторская задолженность возникает при продажи товаров (работ, услуг) в кредит, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени. Своевременное взыскание дебиторской задолженности является исключительно важным для каждого предприятия вопросом. Невозвращенные долги означает уменьшение оборотных средств предприятия, снижение его платежеспособности, и соответственно, эффективности всей его деятельности.

|

|

|

Рис. 2 Классификация дебиторской задолженности

С целью составления финансовой отчетности дебиторская задолженность классифицируется:

Связанная с реализацией товаров (работ, услуг);

Дебиторская задолженность, не связанная с реализацией товаров (работ, услуг), может возникнуть по расчетам с бюджетом, подотчетными лицами, по претензиям и в некоторых других случаях.

По таким критериям, как сроки и вероятность погашения, дебиторская задолженность подразделяется на:

. Долгосрочную задолженность - сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена спустя двенадцать месяцев с даты составления баланса. Долгосрочная задолженность отображается в составе необоротных активов предприятия, т. е. в первом разделе актива баланса.

. Текущую задолженность - сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение двенадцати месяцев с даты составления баланса. Текущая дебиторская задолженность отображается в активе баланса предприятия в составе оборотных активов.

В свою очередь, текущая дебиторская задолженность, в зависимости от степени вероятности ее получения, подразделяется на следующие виды:

. Нормальная дебиторская задолженность представляет собой задолженность, длительность которой не превышает сроков, установленных для оплаты товар или услуг. Нормальная дебиторская задолженность обычно длится столько времени, сколько времени действует выписанный счет за товары или услуги.

|

|

|

. Сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

. Безнадежная дебиторская задолженность - задолженность с истекшим сроком исковой давности, невозможная к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидации организации-дебитора или ее банкротства.

В статье источников средств в разделе пассива баланса большой удельный вес занимает группа: «Кредиторская задолженность». Кредиторы - юридические (предприятия, организации, учреждения) и физические лица, перед которыми данное предприятие имеет задолженность. Сумма задолженности называется кредиторской.

Следовательно, кредиторская задолженность - денежные средства, временно привлеченные предприятием, учреждением, организацией и подлежащие возврату соответствующим физическим или юридическим лицам.

Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности. Например, расчетные документы за отпущенные товароматериальные ценности или оказанные услуги, оплачиваются после получения ценностей или услуг. Кредиторская задолженность часто возникает в тех случаях, когда предприятие сначала отражает у себя в учете начисление задолженности перед работниками по оплате труда, перед бюджетом и т.д., а по истечении времени погашает задолженность и бывает следствием несвоевременного выполнения платежных обязательств.

Кредиторская задолженность также как и дебиторская, в финансовой отчетности классифицироваться по срокам предполагаемого погашения. Долгосрочная кредиторская задолженность (срок возврата которой более 12 месяцев), и краткосрочную (срок ее возврата составляет менее 12 месяцев).

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Дебиторская и кредиторская задолженность может возникнуть по всем видам расчетов с другими предприятиями и является их составной частью. Дебиторская задолженность отражается в основном на счетах 62 «Расчёты с покупателями и заказчиками», 76 «Расчёты с разными дебиторами и кредиторами», а кредиторская задолженность - на счетах 60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами».

По итогам вышесказанного можно сделать вывод, что дебиторская и кредиторская задолженность - это следствие системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с момента перехода права собственности на товар, между предъявлением платежных документов. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.