2015-05-20

2015-05-20 1410

1410Неисполнение или ненадлежащее исполнение платежного поручения клиента влечет для банка ответственность по основаниям и в размерах, которые предусмотрены законом (п. 1 ст. 866 ГК). Это означает, что в случае неисполнения или ненадлежащего исполнения платежного поручения клиента банк, выступающий в роли должника по обязательству, возникшему из этого поручения, обязан возместить клиенту (кредитору) все причиненные этим убытки, определяемые в соответствии с правилами, предусмотренными ст. 15 и ст. 393 ГК.

В случаях, когда неисполнение или ненадлежащее исполнение платежного поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения расчетных операций, ответственность может быть возложена судом непосредственно на виновный банк (п. 2 ст. 866 ГК), что вполне соответствует общему правилу ст. 403 ГК. При этом необходимо иметь в виду, что местом исполнения денежного обязательства (обязательства клиента банка перед получателем денежных средств) признается место нахождения кредитора (ст. 316 ГК), т.е. в данном случае — место нахождения его денежных средств, каковым является банк, обслуживающий кредитора. На должника (плательщика) по основному денежному обязательству не может быть возложен риск, связанный с выбором кредитором обслуживающего его банка. Поэтому такое денежное обязательство должно считаться исполненным с момента зачисления денежных средств на корреспондентский счет банка, обслуживающего кредитора (получателя денежных средств). Поэтому и ответственность банка, принявшего от плательщика платежное поручение, должна быть ограничена моментом поступления денежных средств на указанный корреспондентский счет.

|

|

|

На банк, обслуживающий плательщика, а также на банк, обслуживающий получателя денежных средств, может быть возложена ответственность в форме неустойки за несвоевременное списание или перечисление денежных средств по платежному поручению клиента и соответственно — за их несвоевременное зачисление на счет получателя (ст. 856 ГК). Данная неустойка по отношению к убыткам носит зачетный характер. Просрочка банка в перечислении денежных средств является основанием для уплаты неустойки на основании ст. 856 ГК, если при внутрибанковских расчетах средства не были зачислены на счет получателя в том же банке в срок, установленный ст. 849 ГК, а при межбанковских расчетах — если поручения, обеспеченные предоставлением соответствующего покрытия (наличием средств на корреспондентском счете банка плательщика у банка посредника), не переданы в этот срок банку посреднику.

|

|

|

Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств клиента, банк, в том числе и банк, привлеченный к исполнению поручения, в силу п. 3 ст. 866 ГК обязан уплатить ему проценты в порядке и в размере, предусмотренных ст. 395 ГК. Указанные проценты по отношению к убыткам также носят зачетный характер.

При этом неправомерное удержание имеет место во всех случаях просрочки перечисления банком денежных средств по поручению плательщика. Поэтому клиент-плательщик, обслуживаемый банком по договору банковского счета, в случае неосновательного удержания этим банком денежных средств при исполнении платежного поручения вправе предъявить либо требование об уплате неустойки, предусмотренной ст. 856 ГК, либо требование об уплате процентов на основании ст. 866 ГК.

Вместе с тем до момента списания соответствующей суммы со счета клиента банк обязан уплачивать ему проценты за пользование денежными средствами, находящимися на счете. Если банк не исполняет поручения клиента и не списывает соответствующей денежной суммы со счета, клиент имеет право требовать как применения указанной ответственности, так и начисления процентов за пользование денежными средствами, находящимися на счете (ст. 852 ГК).

Наконец, при просрочке исполнения банком платежного поручения клиент вправе отозвать свое поручение и потребовать восстановления непереведенной суммы на своем счете. Это право клиента банка вытекает из п. 2 ст. 405 ГК: если вследствие просрочки должника исполнение утратило интерес для кредитора, он может отказаться от принятия исполнения и требовать возмещения убытков.

49. Инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на его счет в банке. Инкассо можно определить как поручение продавца (кредитора) своему банку получить от покупателя (плательщика) непосредственно или через другой банк определенную денежную сумм или подтверждение, что эта сумма будет выплачена в установленный срок.

Основание для такого платежа — расчетные документы, предъявленные клиентом.

Поэтому в зависимости от расчетных документов различают:

§ чистое инкассо, когда прилагается вексель, чек;

§ документарное инкассо — акт о приемке работ, счета за товар.

Банк, получивший просьбу клиента и расчетные документы, принимает меры по взысканию платежа. При этом используется платежное требование, или инкассовое поручение. Оно прикладываются к счету плательщика через банк.

Инкассовая операция банка сочетается с акцептной формой расчета. При акцептной форме расчетов товары отгружаются на основании контракта немедленно, не ожидая оплаты покупателем товара. Покупатель уплачивает за товар по получении расчетных документов, предварительно проверив выполнение продавцом всех условий договора в отношении количества, цены, срока отгрузки, качества и т. д.

В случае нарушения продавцом договора покупатель может отказаться от оплаты товара. Если покупатель нарушит договор, например, задержит оплату товаров, то продавец вправе применить к нему санкции.

Если покупатель заявляет об отказе от акцепта, банк проверяет основательность и мотивы этого отказа и уведомляет о нем продавца. При неоплате покупателем платежа в установленный срок банк покупателя информирует об этом банк продавца.

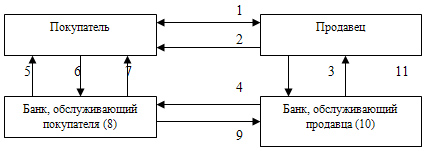

Рис. 8. Схема расчета документарным инкассо:

1. заключение договора о поставке товара;

2. отправка товара;

3. предоставление документов на инкассо;

4. поручение на инкассо, т. е. банк продавца пересылает документы

банку, обслуживающему покупателя;

|

|

|

5. авизирование (уведомление) покупателя о получении документов;

6. оплата документов (выставление платежного поручения);

7. передача документов покупателю;

8. занесение денежных средств на счет банка продавца;

9. авизирование банка продавца об операции;

10. списание денег со счета банка, обслуживающего продавца, и зачисление их на счет последнего;

11. авизирование продавца о зачислении денег на его расчетный счет.

Инкассовая форма расчетов выгодна покупателю, так как документы, получаемые покупателем для проверки, остаются в распоряжении банка до момента оплаты (акцепта) и в случае неоплаты возвращаются банку с указанием причин неоплаты. К недостаткам относятся большая продолжительность по времени прохождения документов через банки, возможность отказа покупателя оплатить предоставленные документы.