2015-05-22

2015-05-22 267

267Рассмотрим время, как фактор в финансовых расчетах.

В финансовых операциях суммы денег обязательно связываются с конкретными моментами или периодами времени. Для этого в контрактах фиксируются соответствующие даты, сроки, периодичность выплат. Необходимость учета временного фактора вытекает из сущности финансирования и кредитования и выражается в принципе неравноценности денег, относящихся к разным моментам времени.

Учет фактора времени осуществляется с помощью начисления процентов или дисконтирования.

Под процентными деньгами или процентами понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товаров в кредит, помещение денег на депозитный счет и т.д.

В современных условиях процент – один из важнейших элементов коммерческих, кредитных и инвестиционных контрактов, экономических и финансовых соглашений.

Существуют различные способы начисления процентов, зависящие от условий контрактов.

Рассмотрим определение простых процентов.

|

|

|

Процентом данного числа называется одна сотая часть этого числа, т.е. 1 % числа 1, записанный в виде десятичной дроби, есть 0,01.

Например, 5 % от числа 1 есть 0,05.

Если сумма Р увеличивается на r %, то полученная в результате сумма S называется наращенной суммой S и вычисляется по формулам

(2)

(2)

где Р – исходная (вложенная) сумма, руб.;

Рr – сумма начисленных процентов;

r – одна сотая часть числа начисленных простых процентов.

Необходимость начисления процентов за нецелое число периодов часто встречается в практике финансовых расчетов.

Например, если банк выплачивает по депозитам r% годовых (простых), т.е. период начисления процентов равен одному году, то на депозит, пролежавший в банке 3 года и 3 месяца, начислить проценты за 3,25 периода. Так как простые проценты начисляются на одну и ту же исходную сумму Р, то принято считать сумму начисленных процентов пропорциональной числу периодов, за которые эти проценты начисляются, т.е. равной Prt, и в том случае, когда число t не является целым.

Тогда наращенная сумма S вычисляется по формуле

S = P + Prt = P(1+rt), (3)

где t – число периодов (дни, месяцы, годы).

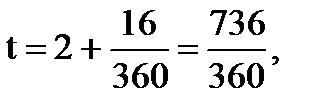

Например, если депозит пролежал в банке 2 года 16 дней, то  т.к. каждый полный день – это 1/360 часть периода начисления, равного году.

т.к. каждый полный день – это 1/360 часть периода начисления, равного году.

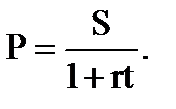

Вложенная сумма денежных средств определяется по формуле

(4)

(4)

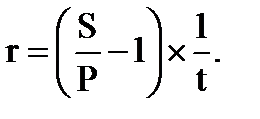

Ставка простых процентов определяется по формуле

(5)

(5)

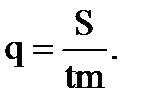

Простые проценты применяются и в потребительском кредитовании.

Потребитель, приобретая некоторый товар, цена которого равна Р, получает от продавца кредит на всю эту сумму (или на ее остаток, если часть этой суммы он выплачивает в момент покупки). Кредит дается на t лет под простые проценты по годовой ставке r. Сумма долга покупателя согласно формуле равна S = P(1+rt) и погашается равными платежами q, которые рассчитываются по формуле:

|

|

|

(6)

(6)

где m – число платежей в год; обычно m=12, т.е.

платежи делаются ежемесячно.

Рассмотрим метод разового начисления процентов.

В потребительском кредите проценты, как правило, начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент открытия кредита. Погашение долга с процентами производится частями (обычно равными суммами) на протяжении всего срока кредита. Отсюда следует, что наращенная сумма долга равна

S = P(1+nr) (7)

а величина разового погасительного платежа R составит

(8)

(8)

где n – срок кредита в годах;

m – число платежей в году.

Проценты начисляются на первоначальную сумму долга, в то время как его фактическая величина систематически уменьшается во времени. В связи с этим действительная стоимость кредита заметно превышает договорную процентную ставку.