2015-05-30

2015-05-30 4196

4196Прикладные аспекты повышения финансовой грамотности населения

§2.1 Финансовая грамотность в России: основные тенденции

Повышение уровня финансовой грамотности населения – является одной из основных задач правительств многих стран на протяжении последних 15 лет. Пытаясь улучшить качества жизни, финансовые организации внедряют новые продукты и услуги, но потребители зачастую оказываются неспособными использовать их эффективно, так как не обладают достаточными знаниями и навыками. Людей пугает не только обширный выбор услуг и товаров, но и обилие продавцов на рынке. Финансовая неграмотность негативно влияет на личное благосостояние населения и на функционирование финансового рынка.

Для повышения уровня финансовой грамотности страны разработали специализированные программы финансового образования. В Российской Федерации национальная программа повышения финансовой грамотности увидела свет в 2011 году, и рассчитана она на 5 лет. Для уточнения проявлений финансовой безграмотности россиян в 2008–2010 годах были проведены исследования некоторых параметров финансовой грамотности.

|

|

|

Результаты исследования показали, что уровень финансовой грамотности россиян достаточно низок. Ответы на тестовые вопросы продемонстрировали следующий результат: в июне 2008 года 50% населения оценили свои знания как неудовлетворительные, а в феврале 2010 года их доля сократилась до 30%[13]. Подобное расхождение в динамике свидетельствует о переоценке потребителей своих знаний. Можно предположить, что данное явление явилось результатом увеличения потока экономической информации во время кризиса в средствах массовой информации. В подобных условиях население ощутило себя более сведущим в финансовых вопросах. Очевидно, что перед тем как внедрять механизмы повышения финансовой грамотности, государству необходимо тщательно изучить объем информации, который необходимо донести до населения, так как может произойти рост уверенности потребителей, в то время как их финансовая компетенция останется неизменной.

Исследуя уровень финансовой грамотности, необходимо обратить внимание на субъективный фактор, а именно: личную оценку населения уровня своей финансовой грамотности (рис.3).

Рис. 3. Личная оценка населения собственного уровня финансовой грамотности[14]

Доля населения, считающая себя финансово грамотной, находится в промежутке между 13% и 25%. Причем самый низкий результат зафиксирован в 2013 году. Этот год оказался для отечественной экономий самым худшим после кризиса: рост экономики почти прекратился. Замедление, которое началось еще в середине 2012 года, трансформировалось в резкое торможение. Минэкономразвития настаивало на принятии стимулирующих мер как можно скорее, пугая угрозой технической рецессии. В этот же период наблюдается самая большая доля населения (49%), которая оценила свои знания как неудовлетворительные. В 2010 году ситуация складывается абсолютно противоположно, из-за обилия в СМИ экономической информации населения почувствовало себя более уверенно – 25% людей с уверенностью утверждало, что они обладают хорошими знаниями, и только 31% посчитал свои знания как неудовлетворительные. Кроме того доклад Всемирного банка, в котором отмечалось, что потери экономики России оказались меньше, чем это ожидалось в начале кризиса вселил в население веру с собственную финансовую грамотность.

|

|

|

Недостаток финансовых знаний беспокоит многих людей, значительная часть которых готова приложить усилия для повышения уровня своей финансовой грамотности. На данном этапе встает вопрос: кто и чему должен учить население? Согласно опросу (таблица 2), россияне с большей готовностью доверят вопрос повышения финансовой грамотности государству и ВУЗам, чем неправительственным организациям и финансовым консультантам. По мнению населения, проблема повышение финансовой грамотности является компетенцией представителей государственных организаций, контролирующих финансовые рынки, высших учебных заведений экономического и финансового профиля. Иными словами наблюдается кризис недоверия финансовым институтам, в результате чего проявляется неучастие населения в финансовых отношениях.

Таблица 2

Распределение ответов населения[15]

| 2008 год | 2014 год | |

| Государственные организации, регулирующие данные рынки | 34 % | 37 % |

| ВУЗы экономического и финансового профиля | 23 % | 27 % |

| Пенсионные фонды и/или страховые компании | 22 % | 23 % |

| Независымые финансовые консультанты | 29 % | 23 % |

| СМИ | 15 % | 17 % |

| Коммерческий банк | 14 % | 14% |

| Неправительственные организации или общественные организации, занимающиеся защитой прав потребителей | 23 % | 14 % |

| Паевые инвестиционные фонды (управляющие компании) | 3 % | 9 % |

| Другие люди | 1 % | 2 % |

| Затрудняюсь ответить | 14 % | 21% |

Вопросами повышения финансовой грамотности россиян должны заниматься как государство, так и участники рынка, общественные организации и средства массовой информации. Но интересен тот факт, что доверие банкам на протяжении 6 лет исследований по сравнению с доверием государственными организациями остается на достаточно низком уровне, что является заблуждением. Банки непосредственно заинтересованы в финансовом просвещении, ведь если конкурентная и регулятивная среда благоприятны, то финансовый результат деятельности банков возрастает.

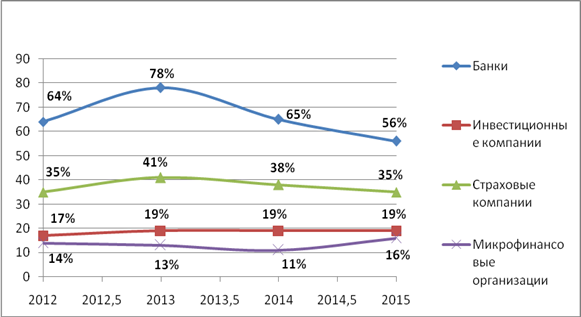

В то же время, если рассматривать долю россиян, доверяющих различным финансовым институтам, то есть исключить из выборки государственные организации, то банкам доверяют больше всего (рис.4).

Рис.4. Доля россиян, доверяющих различным финансовым организациям[16]

Доверие к банкам, начиная с 2013 года, стабильно падает, что непосредственно связано с массовым отзывом лицензий, прекращением ряда операций по картам, которые были эмитированным некоторыми банками. Помимо этого ситуацию усугубляли средства массовой информации, активно обсуждая изменения в законодательной базе, затрагивающей банковскую сферу, и возможные последствия данных нововведений. Очевидно, все вышеперечисленное вызвало у населения ощущение ненадежности.

Уровень доверия со стороны населения к инвестиционным компаниям, страховым компаниям и микрофинансовым организациям либо остается достаточно низким, либо имеет тенденцию к снижению. Объяснением данной тенденции может служить незнание и непонимание сути деятельности этих организаций. Страховые компании занимают вторую позицию после банков, что связано с тем, что они уже обрели свой статус благодаря повышению доли населения, подверженного обязательными страховыми услугами – ОСАГО, ДМС, и другие. В настоящее время отсутствует массово известный россиянам регулятор на страховом рынке, помимо этого нет единых стандартов работы, которые были бы доступны и понятны потребителям – все это создает страховым компаниям неблагоприятный образ, что непосредственно сказывается на уровне доверия.

|

|

|

Самым низким доверием среди населения пользуются микрофинансовые организации. С 2012 по 2014 годы включительно интерес к ломбардам стабильно падал, что может быть связано с кредитованием под значительно большие проценты и с неблагоприятным имиджем, который сложился еще во время становления экономики России. Однако в 2015 году доверие к микрофинансовым организациям выросло на 5%. Это могло быть вызвано повышением требований к заемщикам в банка и население стало чаще обращаться к ним.

Что же касается тем, которые в большей степени интересуют население, то необходимо обратит внимание на рисунок 5, где отражены следующие данные: 45% населения интересует какие законы, защищающие права потребителей существуют, и что следует делать, если эти права нарушаются; 40% хотят знать, на какую информацию потребитель должен обращать внимание при подписании договоров с банками и другими финансовыми компаниями; 29% - что нужно делать, чтобы не увязнуть в долгах при пользовании банковскими кредитами; 24% населения обеспокоено рисками, которые возникают при пользовании финансовыми услугами существуют и хотят знать, как ими управлять; 15% хотят научиться сравнивать услуги, предлагаемые финансовыми организациями, по основным параметрам; 13% россиян хотят научиться составлять личный бюджет доходов и расходов.

Рис.5. Распределение ответов на вопрос «Ниже представлен список тем, которые затрагивают различные вопросы управления личными финансами. Скажите, о чем Вы хотели бы знать больше?»[17]

|

|

|

К сожалению 19% жителей не интересна ни одна из вышеперечисленных тем, а 7% оказались в затруднении ответить.

Очевидно, что среди представленных тем наибольший интерес для россиян представляют законы, защищающие права потребителей и принципы их применения. Помимо этого многие заинтересованы в вопросе особенностей подписания банковских договоров и договоров с другими финансовыми организациями. Третьей актуальной темой является разумное использование банковских кредитов. Данные три темы уже на протяжении двух лет сохраняют лидирующие позиции. Кроме того, в течение последних двух лет особую значимость приобрели темы, непосредственно связанные с использованием финансовых услуг. В связи с этим население стало активно интересоваться возможными рисками, многие выявили желание освоить основные параметры сравнения финансовых услуг.

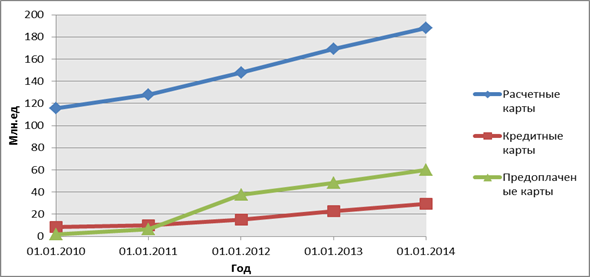

За последнее десятилетие большое распространение получила безналичная форма расчета, так как она способствует ускорению оборачиваемости, сокращению количества денежных средств, необходимых в обращении, что, как следствие, приводит к снижению издержек обращения и увеличению прозрачности расчетов. Иными словами банковские карты стали неотъемлемой частью жизни населения, однако данный инструмент удобен не только для людей, но и для мошенников. Количество эмитированных банковских карт постоянно растет, это обусловлено тем, что банки стали интенсивнее реализовывать зарплатные проекты (рис.6). Для организации так же с заинтересованы в перечислении заработной платы сотрудников непосредственно на пластиковые карты, так как снижается нагрузка на работу бухгалтерии, нет необходимости в установке касс для выдачи средств. Помимо этого организация снижает расходы на доставку, хранение, пересчет и выдачу наличных денежных средств.

Рис. 6. Количество банковских карт, эмитированных кредитными организациями, по типам карт[18]

Массовое использование пластиковых карт создает отличную возможно для проведения разнообразных махинаций, что, в свою очередь, подрывает доверие со стороны населения к банкам и замедляет развитие национальной платежной системы в целом. Ежегодно растет ущерб, причиненный населению, от мошенничества с банковскими картами, ситуацию ухудшает тот факт, что в Российской Федерации отсутствует единая статистика (табл.3). Возможно, банки не хотят афишировать свои потери, и тем самым портит свою репутацию, в то же время граждане далеко не всегда обращаются обращаться в полицию для того, чтобы зафиксировать факт происшествия.

Таблица 3

Статистика ущерба от случаев мошенничества с банковскими картами[19]

| Год | ||||||

| Ущерб (руб.) | Официальные данные МВД | 77,2 млн. | 38,6 млн. | 32,2 млн. | 140 млн. | 150 млн. |

| Неофициальные данные банков | 1,25 млрд. | 1,46 млрд. | 2,7 млрд. | 3,6 млрд | 4,6 млрд. |

Рост мошенничества становится причиной падения доверия к банкам и финансовой сфере в целом. Потребителям в большинстве случаев кажется, что их права и интересы некому отстоять.

§ 2.2 Международная практика повышения финансовой грамотности населения

2.2.1 Развитые страны

Япония

Сегодня в Японии наблюдаются такие неблагоприятные демографические явления, как старение населения и снижение уровня рождаемости. Средняя продолжительность жизни для мужчин составляет 80 лет, а для женщин – 86 лет. Данные показатели считаются одними из самых высоких в мире. За последние шесть десятилетий продолжительность жизни увеличилась более чем на 20 лет, как для мужчин, так и для женщин. Тем не менее, в стране наблюдается снижение уровня рождаемости и к 2020 году доля население старше 65 лет увеличится на 30%[20]. Очевидно произойдет уменьшение работающей части населения, что приведет к снижению пенсионных выплат. Иными словами, усилия каждого члена общества достигнуть финансовой независимости к пенсионному возрасту стали во главу угла. Побуждение пожилых людей работать дольше является одним из наиболее важных факторов развития экономики Японии наряду с повышением уровня финансовой грамотности.

Финансовое поведение населения Японии претерпело значительные изменения за последние годы. Активы домашних хозяйств в последнее десятилетие выросли более чем на 20%, в особенности выросло финансовой положение людей, возраст которых составляет более 60 лет – их доход в совокупности составляет в среднем 25 миллионов йен. Очевидно, что финансовые активы накапливаются, чтобы гарантировать стабильный уровень жизни для человека в пенсионный период. Наряду с ростом накоплений у одной части населения наблюдается их спад у другой. Тенденция к снижению наблюдается у групп населения с разным уровнем дохода, включая ту часть населения, заработок которой выше среднего. Предпосылки к возникновению подобного рода явлению различны, среди наиболее явных можно выделить низкий уровень финансовой грамотности и недостаточное осознание важность вопроса планирования финансов.

Демографические проблемы, которые испытывает общество Японии сегодня, происходят на фоне роста технического прогресса. Особенно влиянию прогресса подвержены дети, которые теряют понимание ценности денег, что привело к появлению двух новых феноменов, первый из них носит название «проблема 6 карманов». Данный феномен заключается в том, что ребенок регулярно получает денежные средства, как от родителей, так и от бабушек и дедушек, но он не имеет представления о том, как эти средства были получены. Следующий феномен получил название «проблема невидимых денег» - это ситуация, когда ребенок не понимает, что он фактически оплатил что-либо. Данная проблема обострилась с появлением электронных денег. В обоих случаях у детей отсутствует возможность осознать, как средства появляются в кошельках и что они не бесконечны.

Еще одной проблемой, сигнализирующей недостаточный уровень финансовой грамотности населения Японии, является рост финансовых махинаций среди пожилых людей. Согласно отчету Банка Японии, пожилые люди обладают самой большой уверенностью в собственной финансовой грамотности, чем другие возрастные группы. Но на деле ситуация складывается совершенно противоположным образом. Пожилое население чаще остальных попадается на уловки мошенников.

Для борьбы с низким уровнем финансовой грамотности были введены так называемые «детские банки», основная цель которых заключается в побуждении к наращиванию сбережений. «Детские банки» - это программа, предоставляющая возможность школьникам и студентам вносить средства на депозит и изымать их через школы и иные учебные заведения. Процентный доход на средства, депонированные в «детских банках» не облагается налогом независимо от суммы на депозите. Программа «детский банк» может вызвать значительный интерес у детей, так как повышает интерес к вычислению процентных ставок и помогает осознать покупательную способность денег. Если же речь идет о студентах, то программа побуждает их не тратить средства в пустую и планировать свои финансы.

Следующим шагом в повышении финансовой грамотности населения Японии стало введение Министерством Образования, Науки и Технологии специального общенационального экзамена ("Nationwide Academic Achievement Exams»), успешная сдача которого зависит от того, насколько студент владеет прикладными финансовыми дисциплинами. Помимо этого, правительство Японии считает, что посредством студентов они смогут повысить уровень финансовой грамотности их родителей.

Все чаще стали проводится обучающие классы и семинары, посвященные повышению финансовой грамотности и планированию дохода среди работающей части населения. На организацию подобного рода семинаров работодателей навела следующая проблема: работник имеет возможность выбрать пенсионный фон самостоятельно или же выбрать тот, который предлагает работодатель – 96%[21] работающего населения выбирают второй вариант в силу того обстоятельства, что они не могут понять, специфику и особенности функционирования пенсионных фондов и подсчетов пенсионных выплат.

Новая Зеландия

Новая Зеландия является развитой страной с рыночной экономикой, основу которой составляют сельское хозяйство, обрабатывающая и пищевая промышленность и туризм. Ее основными торговыми партнёрами являются Австралия, США, Япония и Китай. Помимо этого Новая Зеландия – это активный участник международных отношений, но из-за отдаленность от других материков эта страна представляет большой интерес с экономической точки зрения.

Касаемо вопроса финансовой грамотности населения Новой Зеландии, необходимо отметить, что уровень их финансовых знаний достаточно высок (рис.7).

Рис.7. Распределение населения Новой Зеландии по уровню финансовой грамотности[22]

Почти 85% новозиландцев имеют представление о том, что такое бюджет и каковы цели его составления. Причем значительная доля данной категории население находится в возрасте от 18 до 24 лет. Основной причиной таких результатов является желание населения контроливровать свои расходы и доходы. Помомо этого 78% новозеландцев занимаются планированием своих финансов. Около 31% ставят перед собой цели и разрабатывает способы их достижения в письменной форме. Причем, 25% населения осуществляет планирование в долгосрочной перспективе, 34% - в среднесрочной перспективе (5 лет) и 41% осуществляет планирование в краткосрочном периоде.

Население Новой Зеландии заинтересовано не только в планировании, но и в увеличении своего дохода. Более половины населения зарабатывает больше, чем тратит, 28% тратят столько же, сколько зарабатывает, а у 20% расходы превышают доходы. Причем в категории «Потратит больше, чем заработал» 54% использовали ранее накопленные средства, 31% обратились в банк за кредитом, 14% обратились к друзьям или семье за финансовой помощью, 11% продали что-то из личного имущества.

Население Новой Зеландии демонстрирует заметный интерес к собственной финансовой грамотности, что в совокупности с другими факторами дает отличный результат. С середины 90х годов государство начало организовывать для школьников и работающей части населнеия образовательные форумы, посвященные вопросам сбережений, планирования и составления бюджета. Данные форумы приобрели большую популярность и в дальшейшем просвещали население по вопросам финансовых услуг и банковских продуктов.

На сегодняшний день в Новой Зеландии произошло разделение сфер обучения между специализированными учреждениями:Министерство образование занимается финансовым просвещением в школах; в высших учебныз заведениях этим занимается Федерация производственных стажировок (Industry Training Federation); банки совместно с торговыми центрами разрабатывают и печатают образовательные буклеты. Помимо этого разработан специальный веб-сайт The Money Guidance, который посвящен вопросам финансов. Он пользуется большой популярностью среди населения – 65% регулярно обращаются к данному ресурсу. Так же существует телефонная консультация, к которой прибегает 25% новозеландцев.

2.2.2 Развивающиеся страны

Республика Кения

Регулярные исследования в области финансовой грамотности населения показывают, что население стран с высоким заработком зачастую обладают невысоким уровнем грамотности, что же говорить о странах, где доход населения составляет ниже среднего показателя? Например, Республика Гана является одной из тех государств Африканского континента, где населения получает высокую заработную плату, но только 56% взрослого населения пользуются какими-либо финансовыми продуктами. Этот показатель составляет 81% в Лесото и 22% в Мозамбике[23].

Республика Кения на сегодняшний день является одной из наиболее динамично развивающихся государств среди стран Восточной Африки. Она является региональным центром торговли и финансов Африки. Тем не менее, 60% населения не имеют доступа к услугам банков, страховых компаний и системе перевода денежных средств.

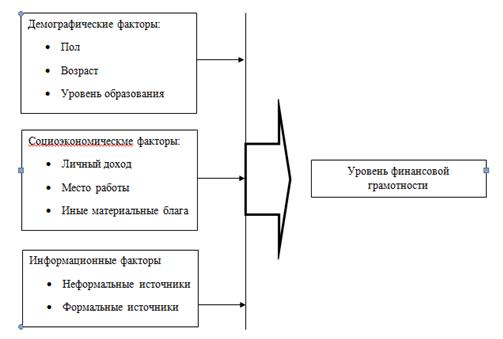

Анализ финансовой грамотности населения Республики Кения показал, что она основывается на трех элементах: демографические факторы, социоэкономические факторы и информационные факторы (рис.8).

Рис. 8. Основные элементы финансовой грамотности в Республике Кения[24]

По уровню финансовой грамотности население Кении можно разделить на 3 группы: низкий уровень знаний – 54%, умеренный – 41,5% и высокий уровень грамотности лишь у 4,5%. Причем 36% женщин и 49% мужчин имеют низкий уровень финансовой грамотности. Что же касается возрастных групп, то население до 30 лет и старше 50 лет обладает самым низким уровнем знаний, в то время как самый высокий уровень у населения в возрасте от 31 года и до 40 лет[25]. Третьим элементов схемы является уровень образования, который непосредственно взаимосвязан с финансовыми навыками. Очевидно, что люди с высшим образованием обладают достаточно высоким уровнем финансовой грамотности, а люди со средним образование составляют то, большинство, которое не имеет представление о финансах.

Исследуя следующий блок элементов, необходимо отметить, место работы и уровень заработной платы не оказывают прямого влияния на уровень финансовой грамотности. В данном случае необходимо исследовать доступность финансовых услуг различным слоям населения. Единственным компонентом данного блока, который иллюстрирует уровень финансовой грамотности, являются материальные блага. Исследования показали, что население с высоким уровнем финансовой грамотности вкладывают средства, как в недвижимое имущество, так и в ценные бумаги. Население с низким и средним уровнем знаний стараются не участвовать в сложных финансовых операциях, ссылаясь на недостаток понимания и средств.

Говоря об источниках информации, то для людей с низким уровнем финансовой грамотности основной источник информации это семья, друзья и знакомые. Данные неформальные источники служат основанием в принятии ряда финансовых решений. Очевидно, что та часть населения, которая имеет средний и высокий уровень финансовых знаний, во главу угла ставят такие источники как газеты, телевидение, интернет и консультирование у специалистов.

Для улучшения ситуации было предпринято ряд мер, среди которых бесплатные обучающие семинары и программы для работников организаций. Работодателям необходимо проявить инициативу и помочь своим сотрудникам. Как уже было отмечено выше, самым низким уровнем финансовой грамотности обладает население в возрасте до 30 лет, поэтому правительство инвестировало средства в создание специализированных обучающих программа для детей и подростков. На данный момент свет увидело 7 образовательных программ. Помимо этого был открыт специализированный центр Финансового образования, основная цель которого заключается в продвижении идеи финансовой грамотности и обучении всех слоем населения. Он оказывает также консультационные услуги и предлагает курсы повышения квалификации.

После гражданской войны экономика Боснии и Герцеговины оказалась практически полностью разрушенной. Однако в последние годы экономические показатели страны стабильно растут, а национальная валюта является одной из самых стабильных в Европе.

Исследования финансовой грамотности населения Боснии и Герцеговины разделило его на 4 группы: «финансовые аутсайдеры», «финансово неуверенные», «финансово адаптирующиеся» и «финансовые последователи». Каждая группа обладает уникальными характеристиками.

«Финансовые аутсайдеры» составляют 16% населения страны в возрасте старше 18 лет. Данная группа обладает крайне низким уровнем финансовой грамотности и не стремится повысить ее. Основными составляющими являются пенсионеры и домохозяйки. Их доход крайне низок и они не в состоянии пользоваться финансовыми услугами и продуктами.

«Финансово неуверенная» группа является наиболее распространенной в Боснии и Герцеговине – около 35% населения. Их уровень финансовой грамотности можно рассматривать как чуть выше того, что наблюдается у «финансовых аутсайдеров», и с более развитой аналитической составляющей. Стоит отметить, что конкретной возрастной категории для данной группы выявить не удалось, так как она находит свое проявление во всех возрастах. В данную категорию относятся все безработная часть населения и люди, которые не обладают личным доходом.

«Финансово адаптирующаяся» группа представлена населением старше 65 лет, большая часть работающего населения сраны и студенты. Они в равной степени представлены в сельской местности и городских районах. Доход данной группы, как правило, составляет выше среднего.

«Финансовые последователи» представлены в большинстве случаев мужской частью населения в возрасте от 25 лет до 64 лет. Эти люди обладают высшим образованием и являются частыми пользователями финансовых услуг. К «финансовым последователям» относятся бизнесмены и индивидуальные предприниматели.

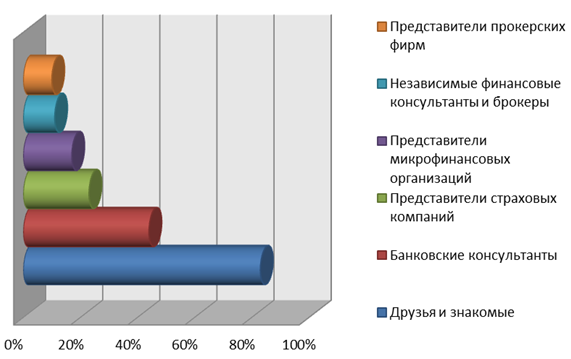

Анализируя источники информации, которые наиболее распространены среди населения, необходимо отметить, что большинство людей обсуждают свои финансовые вопросы с друзьями и знакомыми. В качестве наиболее формальных источников информации выступают банковские консультант, к которым обращается 44% населения. К услугам представителей страховых компаний и микрофинансовых организаций прибегает пятая часть жителей Боснии и Герцеговины. Самыми непопулярными источниками информации являются представители брокерских фирм и независимые финансовые консультанты и брокеры (рис.9). Главным формальным источником финансовой информации являются банки и банковские консультанты.

Рис.9 Источники финансовой информации населения Боснии и Герцеговины[26]

Рис.9 Источники финансовой информации населения Боснии и Герцеговины[26] Уровень финансовой грамотности в Боснии и Герцеговине низок и значительные усилия должны быть приложены, чтобы обеспечить ее рост. Выделяют два основных направления: во-первых, повышение базовых финансовых знаний, то есть изучение терминологии, основных показателей финансовых планов и продвижение идеи активного использования финансовых услуг; во-вторых, изучение и использование методов планирования домашних финансов. Одновременная работа в данных направлениях сможет обеспечить эффективный результат. Программа развития ООН (ПРООН) и другие учреждения ООН в партнерстве с правительством Испании создали в Боснии и Герцеговине 16 центров консультационных услуг по вопросам выбора профессии безработной молодежью. За первые 14 месяцев работы центры организовали профессиональную подготовку 6800 молодых людей, из которых 1800 приобрели свой первый рабочий опыт[27]. Помимо этого в ряде школ организованы визиты в отделения банков учеников начальной школы, приуроченные к Всемирному дню сбережений, в результате которых дети могут познакомиться с понятием личных сбережений. Организованы совместно со специалистами банков различных стран конференции «Расширение возможностей потребителей финансовых услуг через повышение уровня финансовой грамотности и эффективности систем защиты прав потребителей».

Подводя итог вышепроведенному исследованию можно сделать вывод, финансовая безграмотность – это проблема, которая свойствена большинству стран мира, независимо от уровня их развития. Причиной появления данной проблемы в равной степени служит переизбыток свободных денежных средств и их недостаток. В первом случае отсутствие учета денежных потоков и планирования бюджета приводит к незапланированным тратам и невозможности эффективно использовать средства. Во втором случае недостаток денежных ресурсов приводит к невозможности участвовать в финансовых отношениях. Правительства стран в сотрудничестве с финансовыми организациями разрабатываю программы повышения финансовой грамотности, однако время на их реализацию и получение результата различно.

Глава 3

Совершенствование системы повышения финансовой грамотности населения

§3.1 Действующие программы повышения финансовой грамотности населения Российской Федерации

В настоящее время существует большое число проектов и программа по финансовой грамотности, организаторами которых являются государство, финансовые корпорации, некоммерческие организации, высшие учебные заведения, тренинговые центры и другие представители. Со стороны государства была разработана программа повышения финансовой грамотности населения в РФ, для реализации которой Россия взяла займ у Международного банка реконструкции и развития. Средства были инвестированы в финансирование проекта "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации". Соглашение предусматривает финансирование в объеме 25 млн. долларов, а срок погашения составляет 14 лет, включая пятилетний льготный период. Общая стоимость проекта оценивается в 113 млн. долларов на период с 2011 по 2015 годы. Объем финансирования из федерального бюджета составит 88 млн. долларов Утверждение предоставление займа произошло 7 декабря 2010 года[28]. Меры по укреплению защиты прав потребителей стали одним из приоритетных направлений деятельности Правительства, в рамках данного плана были созданы горячие линий и консультационные центры. Помимо этого был взят курс на совершенствование нормативно-правовой базы в сфере защиты прав потребителей финансовых услуг и создание института финансового омбудсмена. Особое внимание в проекте уделяется информированию населения, а также привлечению представителей средств массовой информации к активному участию. Среди наиболее популярных проектов можно выделить программу Экспертной группы по финансовому просвещению при ФСФР России, а с 2013 года при Центральном Банке России. Она представляет собой сайт, где можно найти действующие, завершенные и перспективные проекты повышения финансовой грамотности. Помимо этого, есть возможность задать интересующие вопросы экспертам групп, так же члены экспертных групп ведут на сайте блоги, посвященные финансовому просвещению в России.

Помимо этого большое распространение получила общефедеральная программа «Финансовая культура и безопасность граждан России», созданная при поддержке Всероссийской политической партии «Единая Россия», а Генеральным партнером программы выступила финансовая корпорация «УРАЛСИБ». В рамках данной программы реализуются проекты и мероприятия, направленные на повышение финансовой культуры и защищенности россиян. Среди таковых проектов можно выделить Интернет – ресурс «Город финансов», который позиционирует себя как качественно новый источник информации в сфере финансовой грамотности, с объективной позицией и независимой информацией.

Для информирования населения о роли личных финансах, современных кредитных продуктах и особенностях использования заемных средств был создан «Центр финансовой грамотности». Его основной задачей является обучение принципам использования различных финансовых инструментов для эффективного денежного планирования, принятия адекватных финансовых решений. Цель деятельности Центра заключается в обеспечении финансовой безопасности людей, не обладающих специальным образованием.

В апреле 2007 года увидела свет «Школа начального финансового образования», которая работает под лозунгом «Мы готовы помочь в достижении успеха всем желающим» [29].Данный проект представляет собой серию семинаров, проводимых на постоянной основе. Семинары посвящены вопросам составления личного финансового плана, созданию карт денежных потоков, особенностям инвестирования в различные финансовые инструменты и рискам, с которыми инвестиции сопряжены. Семинары в большинстве своем рассчитаны на население с «нулевым» уровнем знаний о финансах.

Российский Микрофинансовый Центра и Микрофинансовый Центра (МФЦ) для стран Центральной и Восточной Европы и СНГ совместно разработали проект, который носит название «Проект финансового образования в России «Повышение финансовой грамотности населения с низкими доходами «Планируй свое будущее». Основная цель проекта заключается в повышении уровня финансовой грамотности и расширении доступа к финансовым услугам населения с низким уровнем доходов. Проект осуществляется при поддержке Фонда Citi и Фонда Клиффорда Чанса. Обучение представителей-партнеров навыкам преподавания курсов финансового образования - главная задача проекта. Отбор партнеров проходит на конкурсной основе среди финансовых институтов, консалтинговых компаний и тренинговых организаций. На данный момент всего прошло обучение 65 тренеров из 53 организаций-партнеров[30]. Все организации-партнеры взяли на себя обязательство проводить курсы по повышению финансовой грамотности и выделить для этого необходимые ресурсы.

Так же существует проект, созданный частным лицом в помощь родителям в освоении «домашней науки о деньгах», необходимой как самим родителям, так и их детям. Проект получил название «Школа личных финансов для родителей». На сайте проекта понятным образом изложены базовые навыки обращения с денежными средствам и даны практические советы по формированию финансовой культуры у детей.

«Достижения молодых» JA Worldwide разработали программу финансовой грамотности для детей и подростков. Основными направлениями деятельности «Достижений молодых» являются помощь в развитии теоретического и практического обучения основам предпринимательства в России, подготовке специалистов для обучения учащихся школ и высших учебных заведений, организации и проведении семинаров, конкурсов и конференций для преподавателей и учащихся, которые являются членами проекта.

В апреле 2010 года состоялся проект «Поезд финансовой грамотности», инициаторам которого стала экспертная группа по финансовому просвещению при ФСФР, а партнерами выступили Российский биржевой союз (РБС) и медиагруппа РЦБ. Цель проекта заключалась в отборе и апробировании наиболее эффективных методов повышения уровня финансовой грамотности разных слоев населения России. В рамках проекта лекторы ФСФР и топ-менеджеры управляющих компаний посетили ряд городов России, где проводили игры со школьниками, лекции для студентов и для взрослого населения.

В 2014 году Председатель Банка России Эльвира Набиулина Приказом № ОД-905 утвердила план мероприятий по повышению финансовой грамотности населения, в котором предусмотрено проведение 15 мероприятий. Среди них можно выделить специальную программу, посвященную вопросам повышения финансовой грамотности с мультфильмами для детей, а так же переиздается книга «Финансовые сказки». Помимо этого на некоторых радиостанциях для профильной аудитории идут программы «Консультации ЦБ» и «Всюду деньги?». Так же выпущена «Банковская азбука», где рассказываются особенности различных видов современного кредитования.

Таким образом, можно отметить, что на улучшение финансовых знаний и навыков населения России стараются повлиять как государство, так и участники финансового рынка. Внушительные суммы инвестируются в проекты, основная цель которых заключается в повышении финансовой осведомленности населения. Разнообразные Интернет - ресурсы, созданные для пользователей разных возрастных групп, предоставляют возможность осуществлять дистанционное консультирование. Несмотря на все попытки повысить финансовую культуру россиян, она остается на низком уровне и не дает возможность населению эффективно использовать имеющиеся у них временно свободные денежные средства для улучшения своего благосостояния.

§ 3.2 Основные проблемы в сфере финансовой грамотности и финансового просвещения

Несмотря на многочисленные попытки Правительства и финансовых институтов повлиять на грамотность россиян, она остается на недостаточном уровне. Данное отклонение обусловлено рядом факторов: во-первых, низкой квалификацией преподавателей финансовых дисциплин, которые зачастую испытывают недоверие к финансовым организациям и инструментам; во-вторых, отсутствием единой методической базы, где преподаватели могли бы найти необходимые материалы, задания, тесты и лекций для подготовки; в-третьих, отсутствует ответственный орган, который смог бы обеспечить объективность используемой информации. Более того в Российской Федерации отсутствует единая система оценки финансовых знаний населения, которая смогла бы определить как общий уровень знаний, так и область, на которую необходимо обратит большее внимание.

Многие преподаватели финансовых дисциплин в школах и высших учебных заведениях испытывают недоверие к финансовым организациям и инструментам, например, значительная доля считает, что банковские вклады и депозиты – весьма рискованное вложение средств, и наличие Системы страхования вкладов не может повлиять на их мнение. Предпочтение в вопросе хранения свободных денежных средств отдается домашним методам. Население не осознает, что данный способ лишь усугубляет ситуацию, так как со временем денежные средства теряют свою стоимость из-за инфляции. В данном случае возникает вопрос: как учителя, преподающие в различных учебных заведениях финансовую грамотность, могут учить тому, во что они не верят? Квалификация и профессиональный подход к обучению играет основополагающую роль в становлении финансовой культуры учащихся. В противном случае в обществе формируются искаженные стандарты финансовой потребительской культуры и неадекватная оценка рисков.

Помимо проблемы недостатка знаний и доверия со стороны преподавателей существует проблема отсутствия единой методологической база, где преподаватели могли бы найти необходимый материал для подготовки к занятиям. В данной ситуации во главу угла становится решение проблемы снабжения учителей необходимыми методическими, теоретическими и практическими материалами, иначе используемая информация может оказаться неактуальной, субъективной и вводить в заблуждение, как преподавателя, так и учеников.

В процессе обучения и преподаватели, и студенты в связи с постоянно меняющейся рыночной конъюнктурой могут столкнуться с рядом проблем, в разрешении которых должно помочь мнение третьей стороны, которая должна предоставить независимое объективное мнение. С одной стороны можно обратиться к сотрудникам финансовых и консалтинговых организаций, однако их оценка будет носить субъективный характер, что в дальнейшем может сформировать неверное представление. Помимо этого важную роль будет играть финансовая сторона вопроса, то есть, за какую сумму будет осуществлена консультация, и кто будет ее оплачивать

Таким образом, появляется третья проблема: отсутствие объективного и ответственного органа, в обязанности которого входила бы разработка учебного материала и консультирование преподавателей при подготовке к занятиям. Помимо этого в данный орган должен заниматься разработкой стандартов обучения, которые смогут учесть как уровень развития регионов, их возрастной состав и занятость населения.

В Российской Федерации отсутствует единая система оценки финансовых знаний населения, которая смогла бы определить как общий уровень знаний, так и область, на которую необходимо обратит особое внимание. Данная мера позволит распределить население на эквивалентные группы и предоставить им учебный материал, который позволит покрыть те темы, которые освоены в меньшей степени.

Очевидно, что объем работы, которую необходимо совершить для исправления недочетов, достаточно обширен. Существующие проблемы тесно взаимосвязаны, поэтому последовательная и продуманная политика в сфере финансового образования позволит эффективно воздействовать на уровень знаний и навыков россиян. Для ускорения данного процесса необходимо обратиться за помощью к опыту зарубежных стран, который с течением времени смог доказать свою действенность. В данном случае следует принять во внимание менталитет, национальные особенности и исторические традиции россиян. Зачастую передовые методики находят свое место без долгого адаптационного периода, что позволит уменьшить затраты труда и денежных средств на исправление ошибок, связанных с внедрением проекта. Также продуманная адаптация поможет избежать излишнего сопротивления со стороны населения и ускорить процесс внедрения программы.

§3.3 Совершенствование механизмов повышения финансовой грамотности в Российской Федерации

Изучив действующие подходы к повышению финансовой грамотности россиян, очевидным становится факт отсутствия системности и организованности. Существует много программ и проектов, которые занимаются разработкой информационных ресурсов, однако информация, которая предназначена для просвещения населения, порой оказывается противоречивой. Помимо этого отсутствие единой системы оценки не позволяет дать объективной характеристики проблемных аспектов финансовой грамотности и выявить области, которые в большей степени нуждаются в пояснении. Касаемо вопроса процесса обучения, то ситуацию усугубляет отсутствие единой методической базы, которая легла бы в основу образовательной среды.

Таким образом, в первую очередь необходимо решить три проблемы: во-первых, разработать методологическую базу; во-вторых, создать систему объективной оценки финансовых знаний населения; в-третьих, разработать единый информационный ресурс. Для разработки методологических указаний необходимо создать симбиоз экспертов финансовых и консалтинговых организаций и методологов школ и высших учебных заведений, которые помогут создать программу и адаптировать ее под различные возрастные группы. Среди основных блоков базовых учебных модулей необходимо выделить: основные финансовые институты и особенности их функционирования, финансовые продукты и услуги, личная ответственность за финансовое благополучие, методы достижения финансового благополучия (планирование, составление бюджета, денежные потоки, сбережения и налоги), оценка финансовых рисков и финансовая математика, то есть умение проводить финансовые расчеты. Основные прикладные аспекты представлены компьютерными имитационными моделями, деловыми играми и практикой на предприятиях финансовой сферы. В связи с большой неоднородностью образовательных учреждений различных регионах страны каждое образовательное учреждение в соответствии со своими возможностями может выбрать подходящую для него форму обучения. В любом случае образовательная среда должна быть организована таким образом, чтобы практическая составляющая обучения формировалась в непосредственном взаимодействии с профессиональными участниками финансового рынка.

Система объективной оценки финансовых знаний населения должна представлять собой результат объединения трех подходов: социокультурного, нормативного и позитивного. Социокультурный подход базируется на определении устойчивой предрасположенности, готовности человека к действию, ориентированному на социально значимый объект. В основе нормативного подхода лежит изучение теоретических знаний о функциях и принципах работы финансовых институтов, владение специальной терминологией и особенности использования финансовых инструментов. Позитивный подход состоит в отражении текущего положения финансовой грамотности населения. Он позволит максимально диверсифицировать показатели финансово грамотного поведения для распределения населения по различным категориям. Главная задача оценки состоит не только в определении общего уровня финансовых знаний и навыков, но и в выделении аспектов, которые освоены человеком в меньшей степени. Обязанность создания системы оценки финансовой грамотности россиян необходимо возложить на такие статистические и исследовательские агентства как Национальное агентство финансовых исследований и Росстат, которые совместно с Федеральной службой по надзору в сфере образования и науки смогут создать объективную систему. Помимо этого для достижения эффективного результата необходимо обратиться к опыту зарубежных стран, где существует проверенная система оценки. Например, в Боснии и Герцеговине разработана достаточно объективная система оценки финансовой грамотности населения, которая делит населения на 4 группы, согласно их теоретическим знаниям и практическим навыкам. Данная система была создана на основе четырех принципов, разработанных Всемирным банком: простота, актуальность, лаконичность и дифференцированность[31]. Основная цель системы оценки заключается в измерении базовых знаний, поэтому при формулировке вопросов нет необходимости касаться специфичных и нераспространенных тем. Вопросы должны касаться ежедневных финансовых решений, то есть носить актуальный характер. Так же формулировка вопросов должна быть простой и понятной, чтобы у респондентов не вызывало проблем трактовка вопроса. Принцип дифференцированности позволит разделить населения на сопоставимые группы.

Информационный ресурс – важнейший элемент финансовой грамотности, он выполняет роль дистанционного консультанта. В настоящее время существует достаточно большое количество проектов и программ, посвященных финансовой информации, однако ее неоднородность и субъективность может ввести в заблуждение, поэтому необходимо создать несколько информационных порталов, рассчитанных на различные категории граждан. Данная мера будет оправданной как с точки зрения эффективного использования денежных средств для разработки, так и с позиции объективности транслируемой информации. Источники информации необходимо диверсифицировать по следующим категориям: учащиеся школ и высших учебных заведений, преподаватели финансовых дисциплин, работающее население, профессиональные участники рынка, родители и дети. В создании подобного информационного ресурса необходимо привлечь специалистов финансовых и консалтинговых организаций, Министерство образования и науки Российской Федерации.

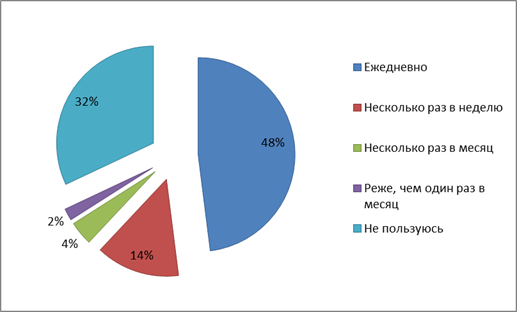

Информацию необходимо транслировать посредством всех возможных каналов передачи, так как далеко не все население Российской Федерации пользуется Интернетом (рис. 10). Существование разнообразных источников финансовой информации поможет охватить большую часть населения и позволит выбрать каждому наиболее удобный вариант просвещения.

Рис.10. Распределение респондентов в зависимости от частоты использования Интернета[32]

Эффективная методика информирования существует в Новой Зеландии, где коммерческие банки совместно с торговыми центрами разрабатывают и печатают образовательные буклеты и листовки. Данный опыт найдет свое отражение среди россиян, так как значительная часть населения предпочитает печатную продукцию Интернету.

При наличии методологической базы и источников информации можно обратиться к вопросу недостаточного уровня квалификации преподавателей финансовых дисциплин. Они играют важную роль при становлении финансовой культуры учащихся. Преподавателям необходимо пройти обучающие курсы и курсы повышения квалификации, итогом которых является экзамен. В результате прохождения курсов преподаватель должен получить сертификат, дающий представление о его финансовой компетенции. Необходимо, чтобы лекции читали профессиональные участники финансового рынка и преподаватели высших учебных заведений, так как это поможет сформировать прикладного аспекта финансовой грамотности.

Многие россияне готовы повышать свои финансовые навыки и знания, но зачастую очень сложно найти время в загруженном рабочем или учебном графике, поэтому необходимо, чтобы семинары и лекции были включены в расписание на постоянной и обязательной основе. Население с большим желанием отнесется к данным мерам, так как им не придется жертвовать личным временем. Помимо этого необходимо, чтобы в завершении прослушанного материала было итоговое испытание, которое проводилось бы на государственном уровне, как это сделано в Японии. Процесс обучения не должен ограничиваться аудиторными занятиями, так как процент усваиваемой информации непосредственно на занятиях невысок – в среднем 30%. Едва ли у школьника, студента или работающего человека в конце тяжелого дня возникнет желание заняться изучением финансовых инструментов, поэтому необходимо, чтобы учебный процесс носил не только формальный характер, но и игровой. Многие люди, независимо от возраста и пола проводят свое свободное время за компьютерными играми. Необходимо разработать систему игр разных жанров, где стояла бы задача достичь определенного финансового результата посредством использования различных финансовых инструментов. Подобные манипуляторы помогут сформировать как понимание, так и особенности применения современных финансовых продуктов.

Таким образом, при наличии среды, в которой финансовая грамотность могла бы эффективно развиваться, знания и навыки населения достаточно быстро начнут улучшаться. Создание методологической базы, единой системы оценки знаний и объективного информационного ресурса поможет создать основу для появления квалифицированных специалистов и структурировать проблемы, с которыми чаще всего сталкивается население при участии в финансовых отношениях. Сочетание формального и неформального подходов в обучении поможет сформировать финансовую культуру и повысить навыки в области инвестирования, управления финансами и использования различных финансовых инструментов. Основная задача заключается в формировании всестороннего понимания финансовых процессов, что в свою очередь должно повысить доверие населения к финансовым институтом и вызвать желание активно участвовать в данных процессах, то есть справится с психологическим барьером. Для ускорения процесса и во избежание ошибок, на исправление которых может уйти достаточно много времени и средств, необходимо обратиться к опыту повышения финансовой грамотности других стран. Однако в данном случае необходимо учесть менталитет, национальные особенности и исторические традиции россиян. Тщательный отбор опыта зарубежных стран и его анализ поможет сократить адаптационный период и реализовать программу быстрее и эффективнее.