2015-05-22

2015-05-22 468

468Реализация готовой продукции

Автор

Екатерина Постникова, эксперт журнала «Главбух»

Введение

Из нашей презентации вы узнаете, в какой момент признать выручку в бухгалтерском и налоговом учете, как расходы на производство списать на себестоимость реализованной готовой продукции. Давайте начнем с того, что реализация готовой продукции происходит, когда к покупателю переходит право собственности на нее. Как правило, это происходит при отгрузке товаров. Однако иногда условия договоров предусматривают переход права собственности позже отгрузки. Рассмотрим подробнее две ситуации.

Слайд 1. Реализация готовой продукции и отгрузка происходят единовременно

7.3_1_1

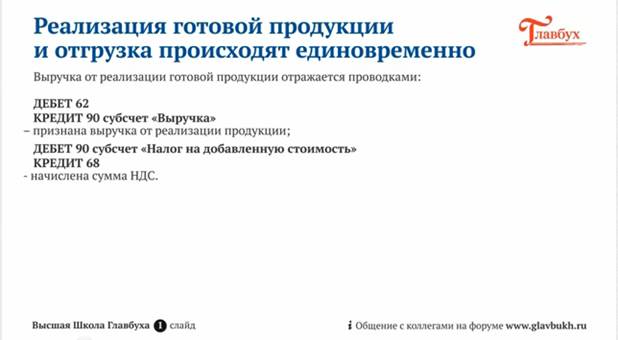

Выручка от реализации готовой продукции отражается на счете 90 субсчете «Выручка». Отгружая продукцию покупателю, сделайте проводку по дебету счета 62 и кредиту счета 90 субсчету «Выручка». Оплата на признание выручки в бухучете не влияет. Поэтому, даже если договор предусматривает рассрочку или отсрочку платежа, выручку следует отразить на всю сумму дебиторской задолженности.

7.3_1_2

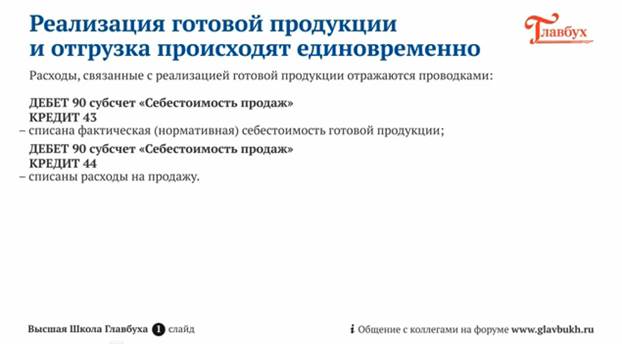

В момент признания выручки по дебету счета 90 субсчету «Себестоимость продаж» надо отразить фактическую себестоимость готовой продукции и расходы на продажу.

7.3_1_3

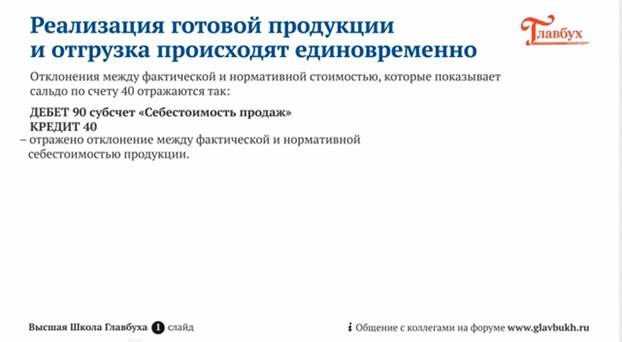

Если готовая продукция учитывается на счете 43 по нормативной себестоимости с использованием счета 40, то в дебет счета 90 будут списываться отклонения между фактической и нормативной стоимостью.

7.3_1_4

Чтобы определить себестоимость реализованной готовой продукции (то есть ту сумму, которая списывается со счета 43), надо применять один из трех методов:

- по себестоимости каждой единицы продукции;

- по средней;

- ФИФО.