2015-06-10

2015-06-10 5267

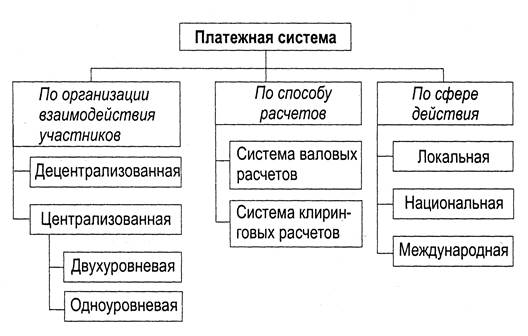

5267ПС классифицируются по следующим признакам (рис. 1.).

Рис.1. Виды платежных систем

Децентрализованные ПС возникли исторически раньше. В них взаимодействие участников — банков осуществляется на основе открытия друг у друга прямых корреспондентских счетов (независимо от остальных банков) и проведения расчетов по этим счетам. Все участники в рамках такой системы выполняют одинаковые функции и имеют равные права и обязанности.

Централизованная ПС предполагает наличие института, оказывающего посреднические услуги банкам по проведению их расчетов друг с другом (расчетного агента). В такой системе каждому банку для осуществления платежей необходимо иметь только один корреспондентский счет — у расчетного агента, он проводит платежи денег по корреспондентским счетам, открытым у него банками-участниками.

Существует две разновидности централизованных ПС.

Двухуровневая ПС -менее централизованна, состоит из прямых и ассоциированных участников. Первый уровень - прямые участники (клиринговые банки, клиринговые палаты и т.д.), имеют корсчета, открытые у расчетного оператора системы, в качестве которого может выступать центральный банк, центральная клиринговая палата или другой институт.Они выступают расчетными агентами и предоставляют платежные услуги второму уровню - ассоциированным участникам. Ассоциированные участники проводят свои расчеты через корреспондентские счета, открытые у прямых участников.

Одноуровневая ПС это высшая степень централизации, в ней все участники являются прямыми, и функции расчетного агента выполняет один финансовый институт, чаще всего центральный банк.

ПС РБ является централизованной одноуровневой системой. С 1993 г. межбанковские расчеты проводятся главным образом через единые корреспондентские счета коммерческих банков, открытые в Национальном банке РБ.

Система валовых расчетов представляет собой ПС, в которой переводы денежных средств между ее участниками совершаются в полной сумме по каждому платежу.

Система клиринговых расчетов основана на зачете взаимных требований и обязательств участников. В такой системе каждый отдельный платеж по счету не проводится — в течение установленного времени идет накопление встречных требований и обязательств, после чего производится их взаимный зачет на равновеликие суммы и вычисление чистых позиций (нетто-позиций) участников. После зачета взаимных требований и обязательств у каждого участника образуется либо кредитовое, либо дебетовое сальдо, в результате чего он становится по отношению к другим участникам либо получателем, либо отправителем денежных средств.

Локальные ПС функционируют в отдельных регионах, могут организовываться отдельными банками или группой банков и небанковских кредитно-финансовых организаций.

Международные ПС организуются для проведения расчетов между контрагентами из разных стран.