2015-06-10

2015-06-10 1108

1108Оценка эффективности предлагаемого проекта может быть проведена с помощью нескольких показателей:

· чистый дисконтированный доход (ЧДД);

· индекс доходности (ИД);

· внутренняя норма доходности (ВНД);

· срок окупаемости (Ток).

Для расчета этих показателей потребуются следующие данные (табл. 28).

Таблица 28

План движения денежной наличности

| Наименование показателя | Величина показателя по годам | ||||

| до начала производ-ства | 1-ый год | 2-ой год | … | n- ый год | |

| 1. Денежные средства в наличии на начало года | |||||

| 2. Выручка от реализации продукции | |||||

| 3. Условно-переменные затраты | |||||

| 4. Условно-постоянные затраты (без амортизации) | |||||

| 5. Проценты за кредит | |||||

| 6. Налоги | |||||

| 7. Денежные средства от производственной деятельности (стр.2-стр.3- стр.4- стр.5-стр.6) | |||||

| 8. Выплаты на покупку основных фондов | |||||

| 9. Выплаты на покупку объектов интеллектуальной собственности | |||||

| 10. Другие издержки подготовительного периода | |||||

| 11. Продажа основных фондов | |||||

| 12. Денежные средства от инвестиционной деятельности (стр.11-стр.8-стр.9-стр.10) | |||||

| 13. Уставный капитал | |||||

| 14. Кредиты | |||||

| 15. Погашение кредита | |||||

| 16. Денежные средства от финансовой деятельности (стр.13+стр.14-стр.15) | |||||

| 17. Денежные средства в наличии на конец года (стр.1+стр.7+стр.12+стр.16) |

Таблица 29

Исходные данные для расчета показателей эффективности проекта

| Наименование показателя | 1-й год | 2-й год | 3-й год | …. | n-й год | Сумма |

| Объем продаж | ||||||

| Цена за единицу | ||||||

| Выручка | ||||||

| Себестоимость продукции | ||||||

| Прибыль балансовая | ||||||

| Налоги на финансовый результат | ||||||

| Налогооблагаемая прибыль | ||||||

| Налог на прибыль | ||||||

| Прибыль чистая | ||||||

| Амортизация | ||||||

| Результат | ||||||

| Коэффициент дисконтирования | ||||||

| Дисконтированный результат | ||||||

| Инвестиционные затраты | ||||||

| Дисконтированные инвестиционные затраты | ||||||

| ЧДД | ||||||

| ИД |

Оценка экономических результатов инновационного проекта производится на основании годовых показателей, рассчитанных по годам длительности жизненного цикла реализации проекта.

1. Чистый дисконтированный доход (ЧДД) – по международной терминологии NPV – или интегральный эффект:

где Rt – результаты, достигнутые на t-шаге расчета;

Rt= Пр+А;

Пр – чистая прибыль;

А – амортизационные отчисления;

St – затраты, осуществляемые на том же шаге;

T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта, т.е. последнему году жизненного цикла проекта;

n – норма дисконта.

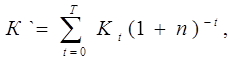

На практике пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат St исключают капиталовложения и обозначают Кt – капиталовложения в год t. Сумма дисконтированных капиталовложений вычисляется как:

где t - год вложения средств.

Тогда:

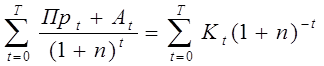

.

.

Если ЧДД>0, то проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем проект эффективнее.

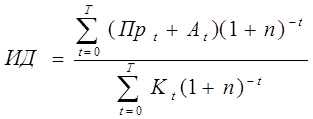

2. Индекс доходности ИД (PI) или индекс рентабельности капиталовложений:

Если ИД<1, то проект отвергается.

3. Внутренняя норма доходности ВНД (IRR) равна ставке дисконтирования nвн, при которой ЧДД проекта равен нулю. ВНД вычисляется из равенства:

Если весь проект выполняется только за счет заемных средств, то ВНД равна максимальному проценту, под который можно взять заем, с тем, чтобы суметь расплатиться из доходов от реализации проекта за расчетный период. В курсовой работе рекомендуется ВНД определить графическим методом. Для этого необходимо рассчитать ЧДД при различных ставках дисконтирования n и построить график с осями координат:

X – ставка дисконта (n=0,1; 0,3; 0,5; 0,7; 0,9);

Y – ЧДД при соответствующей n.

Если ВНД > нормы дохода на вкладываемый капитал, то проект целесообразен.

4. Срок окупаемости проекта (Ток) – минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится положительным. Срок окупаемости находится из равенства:

9. Расчет основных показателей ресурсоэффективности и

ресурсосбережения инженерных решений