2015-06-14

2015-06-14 310

310Анализ отрасли и бизнес среды организации

Данный раздел освещает продукт, описание организации заявителем.

Раздел освещает следующие вопросы:

Современное состояние и перспективы развития отрасли;

Основные потребительские группы и их территориальное размещение;

Прогноз конъюнктуры рынка продукта;

Ожидаемая рыночная доля компании;

Перечень основных конкурентов и их доля рынка;

Общая концепция бизнеса;

Основные характеристики продукта;

Наличие опыта работы на рынке;

Перечень основных стратегических партнеров и контрагентов.

Анализ ЖЦП и сравнительный анализ основных характеристик продуктов и продуктов заменителей.

План маркетинга

Обосновывает тактику конкурентной борьбы и механизм продвижения продукции на рынок.

Механизм ценообразования;

Тактика реализации продукта;

Описание политики послепродажного обслуживания и предоставления гарантии;

Составить перечень послепродажных услуг, список гарантийных мастерских, определить расходы на гарантийное и послегарантийное обслуживание;

Тактика продвижения продукта:

Реклама;

Концепция рекламного обращения;

Частота рекламного обращения;

Стоимость.

Мероприятия по формированию общего мнения (СМИ, акции);

Пути повышения квалификации работников сервиса (менеджер);

Создание клиентских систем:

Сбор информации о клиентах;

Предоставление скидок;

Ведение базы данных.

Составление бюджета маркетинга, включающие расходы на перечисленные мероприятия, составление плана-графика в области маркетинговых мероприятий.

6. Организационный план

1) Юр вопросы создания и функционирования предпр-я:

подготовка вариантой учредит-х документов.

подготовка ходатайств в гос органы на получение спец разрешений.

разработка пошаговой регистрации юр лица.

разработка состава всех обособл-х подразделений.

описание процедуры постановки на налогооблагаемый учет.

постановка на учет в органы статистики, внебюджетные фонды.

подготовка процедуры открытия счетов в банках.

процедура получения лицензии.

указание в какие гос органы необх подать уведомление об открытии нового предпр-я.

2) Правовая охрана и сертификация:

разработка мероприятий по получению патентов на вновь создаваемые объекты интеллектуальной собственности.

покупка лицензий на использование программных продуктов, ноу-хау, технологий.

сертификация продуктов, технич-х условий, мест произв-ва.

указание необх-х сертификатов, усл-й, сроков и ст-ти их получения.

3) Общегражданские отношения:

классификация всех хоз-ных операций компании в соотв-и с ГК РФ.

определение вида гражданско-правового договора по каждой хоз операции.

разработка шаблонов для всех договоров.

разработка внутр-го порядка экспертизы и визирования договоров.

описание порядка претензионной работы с контрагентами.

разработка порядка взаимодействия орг-и с органами власти (напр, в суд ходит юрист)

4) Разработка орг структуры предпр-я:

горизонтальное разделение по функциям.

вертикальное разделение в зависимости от объема работы.

формирование штатного расписания (должность, обяз-ти, оклад).

разбработка шаблонов трудовых договоров, должностных инструкций, формирование правил внутр-го распорядка, трудовой дисциплины, отв-ти, порядка, подписания трудовых договоров.

рассмотрение вопроса создания профсоюзов, трудовых споров, вопросов по технике безопасности, материальной отв-ти, процедур найма и увольнения персонала.

При завершении орг плана составляется бюджет расходов и план-график мероприятий.

7. Расчетная часть БП: Разработка плана продаж (сбыта)

План продаж явл-ся основным элементом, тк на его основе строится весь БП.

Верхний предел физического объема продаж (в натурал выражении) определ-ся существующими произв-ми мощностями. Для нового плана продаж он будет ограничен целевой долей на рынке.

В рамках этого объема возможны различные варианты программного сбыта в зависимости от эластичности спроса по цене.

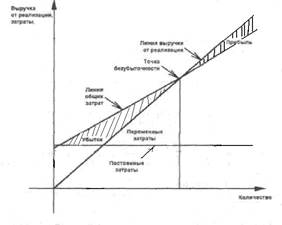

Минимал-й объем должен соответствовать условиям безубыточности. Для этого необх проведение анализа CVP (издержки, объем, прибыль)

ТБ =С пост / Ц - С пер за ед (ТБ - точка безубыточности)

При определении min объема необх учитывать след факторы:

широкая номенклатура произ-ва. В случае необх-ти составления широкой матрицы, объем произ-ва каждой номенклатурной ед определяется с помощью условий единицы произ-ва и коэф-та, отражающих связь расх по условной ед и фактически производимой прод-и.

предоставление дополнит-х условий покупателю (доставка, рассрочка платежа, обучение) также может увеличить физический объем продаж. По крупным товарам, предметам роскоши, по большому спектру промышл-х товаров - спрос неэластичен.

Расчетная часть БП: Производственная программа

Варианты при ее определении:

1) Планирование производственной программы для массового производства. Необходимо определить целевой объем товарного запаса на основе соотношения выгод и издержек на обслуживание запаса.

Потери при возрастании запаса:

% вывода ресурсов из оборота

издержки по хранению

изд по страхованию

изд по устранению запасов.

Выгоды от увеличения запасов:

сокращение убытков от потери расположения потребителя.

выгоды при изменении рыночной конъюнктуры.

2) При серийном производстве сформированный пакет заказов эквивалентен плану продаж, кот определяет произв-ю программу.

Производственный план состоит из:

- Бюджет прямых материальных расходов.

- План общехозяйственных расходов.

- План постоянных расходов (управл-е, коммерч-е).

- План прямых затрат труда.

- План запасов

- План закупок и тд

Расчет плана потр-ти в основных материалах(сч.10). Один и тот же вид материалов может обслуживать как произв-е потр-ти, так и стадии отгрузки и сбыта, поэтому необх четко отделять материал-е затр произв-го цикла. Для этого использ-ся метод технического нормирования, когда существуют технолог-е нормы расхода материала на произв-ю программу. Суммируя производственную и сбытовую потр-ть по отдел-м видам материалов, получаем план закупок отдел-го вида материалов.

Планирование косвенных расходов определяется путем деления продукции на основе закрепленного основания: прямые затр труда (сдельная ставка), часы работы оборудования, расход осн материала и тд.

Планирование материалов в части пост расх осуществл-ся на основе сметного планирования.

Прямые затр труда определ-ся отдельно в части произв-х и сбытовых расх. Основной инструмент - метод нормирования. План составл-ся не только в прямых человеко-часах, но и в стоимостном выражении.

9. Финансовая часть БП: План доходов и расходов, план движения денежных средств, плановый баланс

Финансовая часть включает:

1. План доходов и расходов.

Он учитывает доход от основной деятельности и внереализационные доходы.

Обычно внереализационные расходы детализируются помесячно и имеют следующую структуру:

прямые затраты

коммерческие, управленческие расходы

промежуточный определенный маржинальный доход

прибыль от продаж

прибыль до налогообложения

налог на прибыль)

чистая прибыль

2. План движения денежных средств.

Он составляется на основе плана доходов и расходов и на основе расчетов с поставщиками (это сформировано в договорной базе)

ОДЗ кп = ОДЗ нп + П - Р

ОДЗ нп, ОДЗ кп - остаток дебиторской задолженности на начало и конец периода соответственно.

П - реализация за период

Р - денежные поступления

Необх учитывать статьи денеж-х поступл-й и расходов, не связанных с текущей деят-тью фирмы (кредиты, займы, выплата дивидендов) и считать погашение привлеч-х кредитов - отдельной частью движ-я денеж-х средств.

3. Плановый баланс.

Строится на основе балансовых равенств по отдельным статьям.

БО кп = БО нп + П - Р

БО нп, БО кп - балансовый приход на начало и конец периода соотв-но

П - приход по балансу

Р - расход по балансу

Плановый приход и плановый расход определяется по таблицам, составленным выше. Поголовный баланс Мб неуравновешен, тк расчеты БП обосновывают актив баланса, что соответственно позволяет определить сумму дополнительного финансирования.

Активные собственные ср-ва = Сумма дополнит-го финансирования.

10. Инвестиционный план

Инвестиционный план определяет потребности в крупномасштабных капитальных вложениях. Включает в себя след. основные показатели:

остаток инвестиционных ресурсов на начало периода;

приход;

расход;

остаток на конец периода.

Те же самые показатели дублируются по инвестиционным вложениям.

Капитальные вложения являются основным направлением инвестиционной деятельности организации. Целью инвестиций является получение прибыли и получение положительного социального эффекта. При формировании инвестиционной политики предприятие отбирает по выбранным критериям, приоритетные проекты.

Для реализации инвестиционного проекта нужны проектно-сметная документация, наличие сырьевых ресурсов, материалов, энергии, финансовые средства, договор с подрядной организацией.

Обязательным являются экспертиза проекта, анализ финансового риска и эффективности. Используются следующие источники финансирования кап. вложений:

Фед. бюджет (в т. ч. на безвозвратной основе, на возвратной основе, бюджеты регионов, собственные средства).

др. привлеченные средства (кредиты, иностранные инвестиции, др. средства)

Показатели эффективности проекта должны быть скорректированы с учетом дисконта.