2015-06-04

2015-06-04 574

5744. Важным аспектом управления выручкой является ее планирование и прогнозирование. Оно осуществляется в составе финансового планирования и предусматривает планирование и прогнозирование объемов продаж и поступлений выручки от реализации.

В настоящее время организации планируют выручку на год, квартал и более короткие промежутки времени.

Общая сумма выручки от реализации включает:

1. Выручку от реализации продукции и полуфабрикатов собственного производства.

2. Выручку от выполнения работ и оказания услуг промышленного и непромышленного характера.

Выручка от реализации рассчитывается на основе объемов продаж и реализационных цен, и ее величина определяется без косвенных налогов, т.к. косвенные налоги хотя и включаются в цену, но не принадлежат предприятию, а подлежат в полном объеме перечислению в бюджет. Объем выручки от выполненных работ и оказанных услуг зависит от соответствующих расценок и тарифов по каждому виду работ и услуг.

В практике планирования выручки от реализации используется 2 метода:

1. Метод прямого счета.

2. Расчетный метод.

Метод прямого счета основан на гарантированном спросе, при котором известны ассортимент, структура и цены на продукцию. Формула:

Впл = ∑ Цi * Qi

Цi – отпускная цена i-го вида изделия без косвенных налогов

Второй метод используется без???? и основан на планировании товарной продукции и остатков готовой продукции на складах на начало и конец периода. Расчет плановой выручки может быть представлен следующей формулой:

Впл = Он + ТПпл – Ок

Он и Ок – остатки нереализованной продукции на складах на начало и конец периода

ТПпл - плановый выпуск товарной продукции

Все элементы расчета выручки выражаются в ценах реализации. Т.о. Он в ценах периода предшествующего плановому, а ТП и Ок в ценах планового периода. ТП в действующих ценах реализации определяется исходя из производственной программы, которая составляется на основе государственных заказов, заключенных хозяйственных договор и заявок потребителей.

Расчеты данным методом усложнены тем, что остатки нереализованной продукции в бух учете учитываются по производственной себестоимости, а не в действующих ценах. Кроме того, в момент планирования точные данные о величине остатков могут отсутствовать. Поэтому в расчет принимается их ожидаемая величина и стоимость в ценах реализации, определяемая с помощью коэффициента пересчета.

Коэффициент пересчета определяется:

Кпер =

Остатки на конец периода рассчитываются исходя из однодневного выпуска продукции в действующих ценах и нормы запаса готовой продукции на складах в днях.

Ок =  *Д

*Д

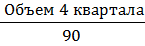

Пример. Расчет выручки от реализации продукции в отпускных ценах на планируемый год.

| Показатели | Сумма, в тыс. рублей |

| Выпуск продукции в 4 квартале отчетного года: * В отпускных ценах * По производственной себестоимости | 242 000 220 000 |

| Коэффициент пересчета входных остатков Он из производственной себестоимости в отпускные цены (242 000: 220 000) | 1,1 |

| Остатки нереализованной продукции на начало планового года по производственной себестоимости | 75 000 |

| Остатки нереализованной продукции на начало планового года в отпускных ценах (75 000 * 1,1) | 82 500 |

| Запланированный выпуск товарной продукции в отпускных ценах в 4 квартале планового года | 315 000 |

| Однодневный выпуск товарной продукции в 4 квартале (315 000:90) | |

| Норма запаса, в днях | |

| Остатки нереализованной продукции на конец планового года Ок (3 500 *12) | 52 500 |

| Плановый выпуск товарной продукции в плановых ценах | 1 440 500 |

| Выручка от реализации продукции (82 500+ 1 440 600 - 52 500) | 1 470 600 |

На величину выручки от реализации продукции оказывают влияние многие факторы, которые условном можно подразделить на 3 группы:

1. Факторы, действующие в сфере производства:

* Изменение объема выпуска продукции;

* Изменение структуры, ассортимента и качества продукции;

* Ритмичность выпуска продукции;

* Конкурентоспособность продукции;

* И другие.

2. Факторы, действующие в сфере обращения:

* Уровень цен на продукцию;

* Ритмичность отгрузки;

* Соблюдение договорных условий;

* Формы расчетов;

* Сроки оформления платежных документов;

* И другие.

3. Факторы, не зависящие от деятельности организации:

* Несвоевременная поставка материальных ресурсов;

* Перебои в работе транспорта;

* Низкая платежеспособность покупателей.

СУРС

6. Денежные доходы предприятий состоят из доходов по текущей, инвестиционной, финансовой деятельности и иных доходов. Они подлежат распределению и использованию. Порядок распределения и использования каждого из составляющих денежных доходов имеет особенности, которые необходимо учитывать с целью недопущения нарушений финансового законодательства.

Основным источником денежных доходов предприятий является выручка от реализации продукции, товаров, работ и услуг. Поступающая выручка в первоочередном порядке направляется на уплату налогов и сборов в бюджет. Оставшаяся часть выручки должна покрыть затраты на производство и реализацию продукции и сформировать прибыль. В целом можно выделить 3 направления использования выручки:

1. Основная часть выручки направляется на возмещение затрат, включаемых в полную себестоимость товаров, работ, услуг.

2. Направляется на уплату косвенных налогов, которые устанавливаются в виде надбавки к цене или тарифу и в полном объеме подлежат перечислению в бюджет.

3. Прибыль, которая после уплаты налогов находится в распоряжении предприятия и направляется на цели, предусмотренные стратегией его развития.