2015-06-04

2015-06-04 619

619Многовековый опыт бухгалтерии знает два основных метода признания дохода:

кассовый, или материальный, т.е. по оплате;

правовой, или метод начислений, когда для признания дохода не обязателен факт оплаты, но необходим хозяйственный факт перехода права собственности на предмет дохода к покупателю, пользователю или заказчику.

Кассовый (или материальный) метод признания дохода предполагает неукоснительное выполнение условий:

доход заработан и право на продукцию (или завершенную часть — при поэтапных расчетах), товары или услуги перешло к покупателю или пользователю;

покупатель продукции или пользователь услугами возместил стоимость продукции, работ или услуг денежными средствами или товарным эквивалентом, которые поступили в кассу, на денежные счета в банке или складированы, или доход признан в погашение кредиторской задолженности организации — получателя дохода.

В этом случае моментом признания дохода служит последний свершившийся по времени фаю1 из двух перечисленных: отпущен товар, доход признается по оплате; получен аванс, доход признается по отпуску товара. При методе начислений, который также именуют правовым методом признания дохода, достаточно одного свершившегося факта: право собственности на продукцию, товары и услуги перешло к покупателю (пользователю) и он принял обязательство погасить образовавшуюся в результате сделки дебиторскую задолженность в установленный договором срок. Налицо начисление дохода в виде роста экономических требований (дебиторской задолженности). Смысл начисления состоит в том, что в данном случае признаваемый доход фактически не получен, а только начислен, т.е. продавец или производитель меняет право собственности на предмет хозяйственной сделки, на право требования денег или их эквивалентов.

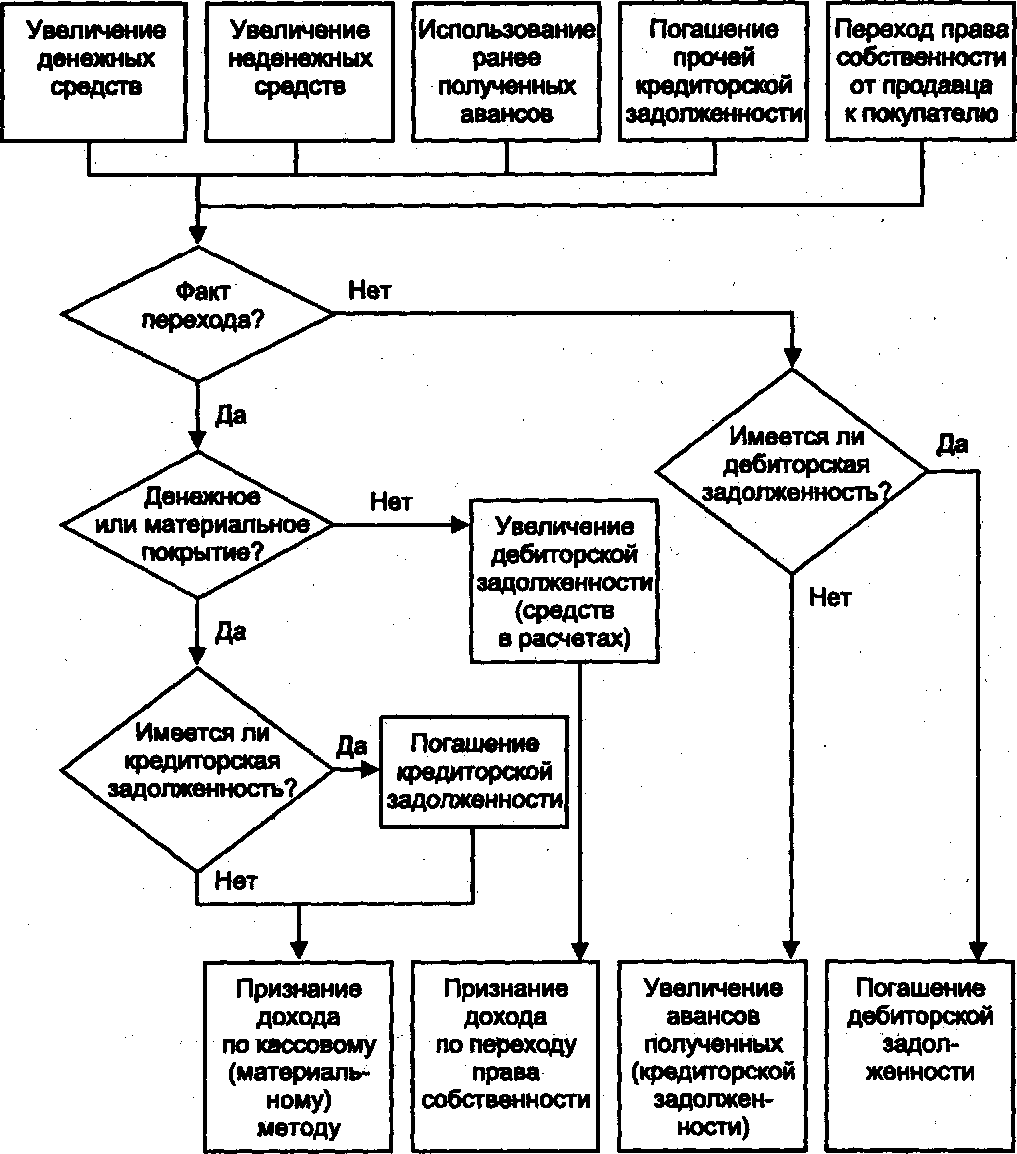

Взаимосвязи доходов, авансов полученных и списания дебиторской и кредиторской задолженности рассмотрены на рис. 8.4.

Критерии и методы признания дохода проанализированы в табл. 8.3. Следует заметить, что методы признания дохода в финансовом бухгалтерском учете и налогообложении далеко не однозначны.

Таблица 8.3

Критерии и методы признания дохода

|

Рис. 8.4. Доходы, авансы полученные, списание дебиторской и кредиторской задолженности

Рис. 8.4. Доходы, авансы полученные, списание дебиторской и кредиторской задолженности

|

С 1996 г. в бухгалтерском учете для всех организаций (за исключением субъектов малого предпринимательства) обязателен к применению метод начисления дохода. Малые предприятия вправе выбирать метод признания дохода — кассовый или начислений [13]. Такой подход направлен на объективное исчисление финансового результата в интересах собственников: отражение прибыли в максимальной величине.

При определении момента признания дохода возможны варианты, когда переход права собственности совпадает с понятием франко-места. В одних случаях продавец (поставщик) оплачивает транспортные коммерческие издержки, повышая цены на товары и продукцию, в других их принимает на себя покупатель. Особые условия договора на поставку, конкретизированные одним из видов франко, определяют, какую часть пути следования товаров или продукции оплачивает продавец, а какую — покупатель и как распределяются между ними риски транспортировки.

Согласно [14. — С. 567] понятие франко (от итал. franco — свободный) «применяется в торговых сделках, обозначает пределы, в которых покупатель освобождается от непосредственных расходов по погрузке, транспортировке (а иногда и страховке) грузов в связи с включением этих расходов в цену товара». В [15. — С. 564] «...франко — обозначение порядка возмещения и учета в цене транспортных расходов по доставке продукции потребителю. Указывает на то, до какого звена продвижения продукции к потребителю транспортные расходы несет поставщик. Эти расходы учитываются в среднем размере в оптовой цене, остальные расходы потребителем оплачиваются сверх цены».

В российской хозяйственной практике выделяют шесть точек: 1) франко- склад поставщика (продавца); 2) франко-станция отправления; 3) франко- вагон станция отправления; 4) франко-вагон станция назначения; 5) франко-станция назначения; 6) франко-склад получателя (покупателя). В международной практике при внешнеторговых операциях возникают дополнительные расходы по уплате экспортно-импортных пошлин, налогов и сборов по страхованию груза и др. Например, при морской перевозке наибольшее распространение получили условия франкировки ФОБ, СИФ, ФАС и КАФ.

В табл. 8.4 наглядно проиллюстрирована трактовка шести франко-мест. Заметим, что выделение таких точек, как франко-станция отправления и франко-станция назначения, носит больше теоретический, чем практический характер.

Таблица 8.4

Схема перехода рисков транспортировки и права собственности на отгруженные товары в зависимости от условий договора поставки

|

Франко-склад продавца. Право собственности на товары или продукцию переходит от продавца к покупателю непосредственно на складе продавца. Покупатель несет риски транспортировки и самовывозом доставляет товары, оплачивает тарифы транспортировки, или продавец (поставщик) включает в счет все затраты, связанные с отгрузкой и доставкой покупателю товара (стоимость погрузочно-разгрузочных работ на складе, на станции железной дороги, стоимость перевозки и железнодорожный тариф), которые оплачиваются сверх цены товара.

Франко-станция отправления. Продавец несет издержки доставки товаров до станции (аэропорта, морского или речного порта) отгрузки. Покупатель оплачивает стоимость погрузки и транспортные тарифы или поставщик включает их в счет покупателя.

Франко-вагон станция отправления — самый распространенный в российской экономике вид взаиморасчетов между продавцом и покупателем. Поставщик доставляет товары на станцию (воздушный, морской или речной порт), загружает их в вагон или транспортное судно. Далее покупатель оплачивает тарифы последующей транспортировки и разгрузочные работы или транспортные издержки включаются поставщиком в счет, выставляемый покупателю.

Франко-вагон станция назначения — продавец несет коммерческие издержки транспортировки товара или продукции до станции назначения. Покупатель получает товары под подпись в накладной транспортной организации и принимает на себя право собственности. Он же оплачивает разгрузку и доставку товара или продукции до своего склада.

Франко-станция назначения. Продавец несет коммерческие издержки транспортировки товара или продукции до станции назначения, а также разгрузочных работ. Покупатель получает товары под подпись в накладной транспортной организации и принимает на себя право собственности.

Франко-склад покупателя. Продавец доставляет товары непосредственно на склад покупателя. Это осуществляется транспортом продавца или через транспортную организацию. Риски транспортировки несет продавец, он же оплачивает все тарифы, включая разгрузку на складе покупателя.