2015-06-04

2015-06-04 937

937Одной из основных задач бухгалтерского учета считается обеспечение пользователей полной и достоверной информацией о финансовых результатах деятельности организации и ее имущественном положении. Достижение этой цели обеспечивается составлением бухгалтерской отчетности, включающей главную составляющую — финансовую отчетность, предназначенную для внешних пользователей.

Растущие потребности внешних пользователей, обусловленные глобализацией экономики, предопределили необходимость стандартизации финансовой отчетности. Во второй половине XX в. развитие мировых производительных сил достигло такого уровня, при котором экономические процессы стали всеобъемлющими, глобальными и интернациональными. Взаимное проникновение капиталов различных стран в виде производственных, капитальных и финансовых инвестиций приобрело повсеместный характер, а создание систем международного кредитования и экономического регулирования обусловило интенсивное развитие общего рынка. Возникновение интегрированных современных предприятий, корпораций, транснациональных компаний, а также межнациональных экономических программ способствовало укреплению дальнейшей взаимозависимости экономик различных стран, а свободная конвертация валют многих стран и введение единой европейской валюты «евро» стимулировали усиление международных экономических связей.

В этих условиях финансовая отчетность — самая мощная информационная база — не могла оставаться в рамках национальных правил. Потребовалась унификация и стандартизация финансовой отчетности на международном уровне.

В 1973 г. в Лондоне по инициативе организаций бухгалтеров Австрии, Канады, Франции, ФРГ, Японии, Мексики, Нидерландов, Ирландии, Великобритании и США был создан Комитет по международным стандартам финансовой отчетности (КМСФО), который впоследствии переименован в Совет (СМСФО). Деятельность СМСФО поддерживается и финансируется на добровольных началах крупными аудиторскими фирмами, ассоциациями и коммерческими организациями.

В настоящее время действуют 34 международных стандарта финансовой отчетности, однако они постоянно изменяются, дополняются, а также утверждаются новые.

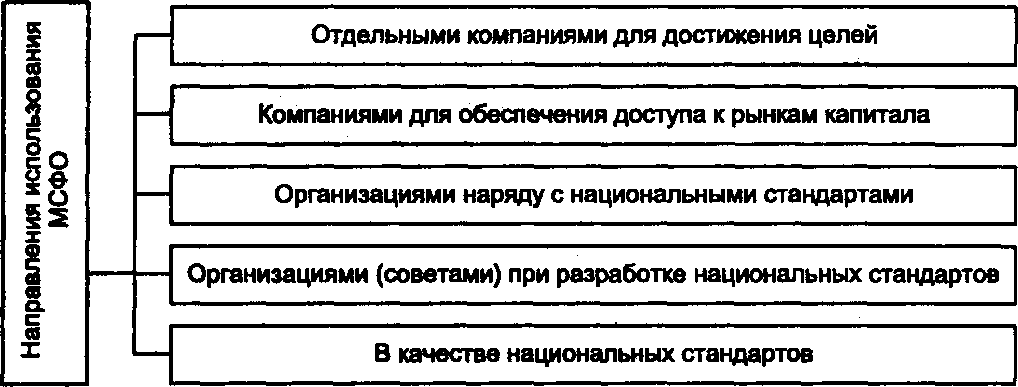

Направления, а также цели применения Международных стандартов финансовой отчетности рассмотрены в работах [4; 7] и представлены на рис. 11.1.

Рис. 11.1. Направления использования МСФО на современном этапе развития бухгалтерского учета и отчетности Рис. 11.1. Направления использования МСФО на современном этапе развития бухгалтерского учета и отчетности |

Финансовая отчетность, составленная с учетом МСФО, считается критерием допуска к рынкам капитала. Объемы прямого иностранного инвестирования и торговли ценными бумагами, а также количество компаний, регистрирующих ценные бумаги на биржах мира, постоянно растут. Крупнейшие биржи мира предъявляют определенные требования к финансовой отчетности. Например, важнейшим условием для допуска иностранных и национальных компаний в листинги некоторых фондовых бирж Австрии, Франции, Германии, Италии выступает наличие финансовой отчетности, составленной в соответствии с МСФО.

Использование МСФО наряду с национальными стандартами применяется в экономически развитых странах, таких, как Швеция, Австрия, Нидерланды- Национальное законодательство о бухгалтерском учете этих стран допускает свободу выбора стандартов для подготовки отчетности.

Международные стандарты используются при адаптации национальных стандартов к МСФО или при разработке национальных стандартов на основе МСФО. Этот путь предпочтителен для стран, в которых принципы ведения бухгалтерского учета и отчетности несущественно отличаются от принципов учета и отчетности согласно МСФО. Решения привести национальные системы в соответствие с МСФО были приняты в Германии, Франции, Италии. Разработка национальных стандартов на основе МСФО осуществляется в Бразилии, Египте, Малайзии, Албании, Кении, Зимбабве.

В настоящее время происходит постепенная глобальная гармонизации финансовой отчетности на основе сближения национальных и международных стандартов. Процесс этот довольно длителен, но наиболее оптимален и воспринимается большинством стран как наиболее приемлемый.