2015-06-04

2015-06-04 3489

348922.1. Понятие учетной политики

Учетную политику по праву называют ключевой категорией бухгалтерского учета, поскольку именно она позволяет понять его сущность и отличие от других наук и смежных дисциплин.

Рассмотрим условный пример. Предположим, Леонардо да Винчи, Винсенту Ван Гогу и Карлу Брюллову поручили нарисовать портрет Луки Пачоли. Несомненно, каждое из полотен представляло бы собой произведение искусства и украсило бы стены любой картинной галереи. Кроме того, очевидно и другое: все работы, выражая достаточное сходство с изображаемым лицом, не могут быть одинаковыми. В силу огромной массы объективных и субъективных причин они по разному представят характерные черты внешнего облика, настроения и внутреннего мира героя. И даже фотография не в состоянии передать всех деталей.

Бухгалтер, подобно художнику, создает картину хозяйственной жизни организации. Он отделяет существенное от несущественного, дает стоимостную оценку объектам и событиям, группирует информацию о них. По аналогии с предыдущим примером, сделаем допущение о существовании трех абсолютно идентичных фирм, созданных в один день с одинаковой величиной первоначально инвестированного (уставного) капитала. Данные предприятия для осуществления своей деятельности (предположим, торговой) наделены одинаковым имуществом. Они приобретают товар у одного поставщика (по одной цене) и продают на одном рынке. Цены, по которым они продают товары, также не отличаются друг от друга.

Казалось бы, при соблюдении названных условий подобное равновесие должно сохраняться неограниченно долго. Это вполне справедливо, если сравнивать натуральные показатели деятельности этих предприятий. По прошествии одного или нескольких отчетных периодов они продадут равное количество товаров, будут иметь одинаково изношенное имущество и т.д. Но если говорить об их отчетности, о картине финансового состояния, нарисованной бухгалтерами этих фирм, то можно обнаружить существенные различия. Одна из них может оказаться гораздо прибыльнее, чем остальные, другая может обладать высокой финансовой устойчивостью и ликвидностью, третья находится на грани банкротства и т.д. И дело здесь вовсе не в том, что бухгалтер хочет сознательно приукрасить или, наоборот, представить истинное положение дел хуже, чем оно есть на самом деле (хотя возможно и такое).

Насколько многогранен и неоднозначен окружающий нас мир, настолько многообразна и хозяйственная жизнь предприятий. Давая ей стоимостную оценку, бухгалтер вступает с пересчитываемой субстанцией в конфликт. Истина из абсолютной категории переходит в относительную. Существует, к примеру, определенный товар. Как только мы пытаемся определить его стоимость (привести его к единому денежному знаменателю), возникает пространство для толкований. Один бухгалтер скажет, что товар был приобретен за 100 руб., поэтому это и есть его стоимость. Другой возразит: товар был приобретен месяц назад и сегодня такой же на рынке стоит 120 руб. Третий сообщит, что у него есть покупатель, которому он планирует продать этот товар за 130 руб. и т.д.

Еще один пример. В течение отчетного периода материалы одного вида (например, гвозди) приобретались по разной цене и приходовались на склад. Таких поставок могло быть достаточно много. Возникает вопрос: по какой цене отпускать материалы со склада и списывать на затраты производства? Ответов несколько: а) можно на каждый гвоздь наклеить этикетку, присвоить инвентарный номер и знать, что именно он передан материально ответственному лицу; б) можно предположить, что гвозди отпускаются со склада в той последовательности, в которой они поступали, т.е. сначала те, которые приобретались первыми (по одной цене), затем следующая партия (по другой цене) и т.д.; в) можно рассчитать среднюю цену одного гвоздя. И это лишь малая часть возможных вариантов.

Возвращаясь к нашему примеру с тремя фирмами, оказавшимися в различном финансовом положении, становится понятно, что дело здесь не в злом умысле бухгалтера, а в том, что несколько вариантов отражения информации в учете объективно имеют право на существование.

Как будет показано далее, таких вариантов в отношении тех или иных объектов бухгалтерского наблюдения достаточно много. Выбор того или иного и представляет собой учетную политику.

Таким образом, следует констатировать, что современный бухгалтерский учет не относится к числу точных наук, в которых всем фактам и событиям можно дать однозначную оценку. Это объясняется наличием множества экономических интересов, приводящих к обоснованию различных методологических и методических подходов в построении учета — возможности выбора учетной политики.

Учетная политика возникает, когда бухгалтер, помимо констатации объективных хозяйственных процессов (например, выплата денег), не имеющих альтернативного толкования, начинает допускать предположения о наличии определенных условий или не существующих в реальности событий (например, исчислять финансовый результат или распределять накладные расходы), чтобы получить информацию, необходимую главным образом для анализа эффективности работы предприятия. И как только это происходит, отчетные данные превращаются из фотографии в картину хозяйственного процесса, в которой неизбежно присутствуют субъективные представления ее автора. При этом, сколько бухгалтеров — столько и мнений. Одни признают себя сторонниками первоначальной стоимости, поскольку она объективна, другие провозглашают рыночную, так как последняя считается критерием оценки финансового положения предприятия, третьи — ликвидационную, потому что именно она позволяет рассчитать реальную платежеспособность. Или, к примеру, начисление амортизации. А кто может однозначно ответить на вопрос: какой метод амортизации лучше? И нужно ли задавать такой вопрос?

Подобных примеров можно привести множество, и все они указывают на то, что, как только бухгалтер начинает допускать предположения и отражать не только очевидные факты, возникает пространство для толкований, формируются групповые интересы и, разумеется, учетная политика. Участники хозяйственного процесса, реализуя свои интересы, ставят перед учетом определенные цели, которых достигают (или не достигают) путем выбора учетной политики.

Таким образом, учетная политика в широком смысле - это выбор между альтернативными вариантами ведения учета.

Несмотря на широкий круг интересов, выражаемых учетной политикой, ее формирование возможно лишь государством (или группой государств), определяющим общие принципы и правила учета, и хозяйствующим субъектом, выбирающим между законодательно допустимыми альтернативными вариантами.

Основу национальной (межнациональной) учетной политики составляют учетные стандарты. Так, в России — это положения по бухгалтерскому учету (ПБУ), в США — стандарты финансового учета (FAS), на международном уровне — это международные стандарты финансовой отчетности (IAS) и т.д. Учетная политика хозяйствующих субъектов формируется в рамках национальной и определяется их руководством (администрацией и собственниками) в форме приказа, решения, распоряжения и т.п. Иначе говоря, уместны два определения:

Национальная (межнациональная) учетная политика — это установление единых общих принципов (правил) ведения бухгалтерского учета для всех экономических субъектов в рамках отдельного государства (или группы государств).

Внутрифирменная учетная политика (учетная политика организации) — это избранная конкретной организацией методика ведения бухгалтерского учета в рамках общих принципов, установленных системой нормативного регулирования в каждой стране (или группе стран).

Иными словами, государство устанавливает общие правила, а каждая организация в рамках этих правил вправе выбирать среди допустимых альтернативных вариантов конкретные способы отражения в учете информации об основных средствах, нематериальных активах и т.д.

Положение по бухгалтерскому учету «Учетная политика организации» [1] дает несколько иное (содержательное) определение учетной политики, конкретизирующее области в которых возможен выбор. Согласно Положению учетная политика — это совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

При формировании учетной политики необходимо исходить из определенных допущений. Они считаются общепризнанными и нашли свое отражение как в международных, так и в большинстве национальных стандартов учета. В России таковыми считаются: имущественная обособленность, непрерывность деятельности, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности. Помимо перечне- ленных допущений при разработке учетной политики должны учитываться такие требования, как полнота, своевременность, приоритет содержания перед формой, непротиворечивость и рациональность. Данные допущения и требования подробно рассмотрены в составе принципов бухгалтерского учета в гл. 4.

Помимо перечисленных при формировании и раскрытии учетной политики важно руководствоваться принципом существенности, который требует отделения важной информации от второстепенной.

С одной стороны, существенность можно рассматривать применительно к раскрытию информации об объектах учета. При этом существенными признаются объекты, отсутствие информации о которых или ее неверный расчет могут повлиять на экономические решения пользователей бухгалтерской отчетности. Например, средства труда сроком службы менее 1 года имеют более упрощенный порядок учета: по ним амортизация не начисляется, их стоимость полностью включается в расходы отчетного периода.

С другой стороны, информацию о применяемых способах ведения учета также можно признать существенной или несущественной. Например, указание применяемого способа начисления амортизации основных средств следует считать существенным при раскрытии информации в финансовой отчетности; способ распределения накладных затрат между объектами калькулирования таковым, вероятно, считать не следует.

В любом случае решение о том, что существенно, а что нет, в конечном итоге принимает бухгалтер с учетом общепринятых подходов и своего профессионального суждения.

Согласно международным стандартам финансовой отчетности учетная политика организации формируется ее собственниками. В России учетная политика формируется главным бухгалтером и утверждается руководителем организации (приказом, распоряжением и подобной им организационно- распорядительной документацией). Ее обязаны придерживаться все структурные подразделения, включая выделенные на отдельный баланс. При этом утверждаются: рабочий план счетов;

формы первичных учетных документов, разработанные с учетом специфики деятельности организации, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств; методы оценки активов и обязательств; правила документооборота и технология обработки данных; порядок контроля за бухгалтерскими операциями; другие решения, необходимые для организации учета. Следует различать изменения и дополнения учетной политики. Изменение предполагает отказ от одного способа ведения бухгалтерского учета в пользу другого, чего без веских на то причин не рекомендует делать принцип последовательности. Изменения учетной политики должны быть обоснованы и вводиться с 1 января следующего за отчетным года. В соответствии с ПБУ 1/98 они допускаются лишь в случае:

1) изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

2) разработки организацией новых способов ведения бухгалтерского учета;

3) существенного изменения условий деятельности.

Дополнение учетной политики предполагает выбор правил учета объектов бухгалтерского наблюдения или хозяйственных операций, впервые появившихся в организации и по которым соответственно еще не был установлен порядок учета. В отличие от изменений учетной политики, дополнения вполне могут вноситься в течение года, причем неоднократно.

Оформление изменений и дополнений учетной политики производится аналогично ее формированию (составляется приказ).

Вновь созданные организации оформляют избранную ими учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. В случаях, когда организация при разработке и проведении учетной политики строго следовала основным допущениям, их можно не указывать. Однако если в силу особых обстоятельств организация их не придерживалась, необходимо указать на этот факт с обоснованием причин.

Традиционно главнейшим источником информации об учетной политике организации в отечественной практике признается приказ. Помимо приказа информацию об учетной политике должна содержать пояснительная записка к бухгалтерской (финансовой) отчетности.

Основное их отличие заключается в том, что приказ — документ внутренний и предназначен для использования в организации. В нем содержатся предписания учетному персоналу о том, как следует вести бухгалтерский учет в течение предстоящего финансового года.

Пояснительная записка предназначена для информирования всех заинтересованных пользователей об учетной политике, которой организация придерживалась при составлении финансовой отчетности за истекший финансовый год.

В отличие от России, международная практика уделяет особое внимание именно вопросу раскрытия учетной политики в финансовой отчетности и никак не регламентирует внутреннюю управленческую документацию, которая даже не упоминается в МСФО 1.

Основная причина кроется в невозможности точно сформулировать учетную политику на предстоящий финансовый год. Такие объекты бухгалтерского наблюдения, как например, нематериальные активы или расходы будущих периодов достаточно индивидуальны, в связи с чем достаточно проблематично, а часто и невозможно хотя бы приблизительно определить учетную политику в отношении конкретных объектов, которые еще не появились в хозяйственной жизни организации. Кроме того, возможно возникновение нестандартных ситуаций, требующих решений, в значительной степени основывающихся на профессиональном суждении, чего также нельзя предусмотреть в приказе.

Другая причина заключается в том, что МСФО регламентируют только порядок составления и представления финансовой отчетности, справедливо

34-694

полагая, что в случае использования необходимых допущений и применения задекларированной учетной политики невозможно получить альтернативную отчетность. Приказ об учетной политике как организационно-распорядительный документ не более и не менее важен, чем прочая документация, определяющая обязанности и права участников хозяйственного процесса в соответствии с гражданским законодательством. Раскрытие в отчетности избранной и применяемой учетной политики, с бухгалтерской точки зрения, представляет необходимое условие верного ее толкования.

Таким образом, пояснительная записка может и должна содержать гораздо большую информацию об учетной политике, нежели приказ на предстоящий финансовый год.

Как следует из п. 11 ПБУ 1 /98, «организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности». Тот же подход заложен и в п.99 МСФО 1: «при принятии решения о раскрытии учетной политики, руководство рассматривает вопрос, будет ли раскрытие помогать пользователям в понимании способа отражения операций и событий». Иными словами, в пояснительной записке необходимо раскрытие лишь способов, отсутствие информации о которых позволяет по-разному толковать данные отчетности, т.е. методического аспекта учетной политики.

Кроме того, особое место как при формировании, так и при раскрытии учетной политики занимает бухгалтерское профессиональное суждение, без участия которого невозможен ее рациональный выбор. Профессиональное суждение позволяет по-новому подойти к формированию учетной политики, не ограничивая ее рамками выбора одного из нескольких допустимых способов ведения учета, преодолеть их дискретность и найти оптимальное решение в каждой конкретной хозяйственной ситуации. Соответственно и раскрытие учетной политики не может ограничиваться перечислением принятых в начале отчетного периода методик. Информация о выбранных учетных путях в условиях постоянно возникающих сложных и нестандартных ситуаций, немыслимых без профессионального суждения, представляет для пользователей финансовой отчетности не меньший интерес.

Выбор того или иного варианта ведения учета позволяет, не влияя на хозяйственную жизнь организации, воздействовать на ее финансовые показатели. Например, применение того или иного метода начисления амортизации влияет на показатели изношенности фондов, уровень расходов отчетного периода, что, в свою очередь, увеличивает или уменьшает финансовый результат, рентабельность и т.д.

Данное обстоятельство позволяет рассматривать учетную политику как один из инструментов управления организацией, т.е. поставить ее в один ряд с политикой финансовой, производственной, маркетинговой и т.д. Их объединяет общая цель — получение максимального суммарного эффекта от деятельности хозяйствующего субъекта. Поэтому учетная политика сегодня — это неотъемлемое звено системы управления организацией.

22.2. Аспекты учетной политики

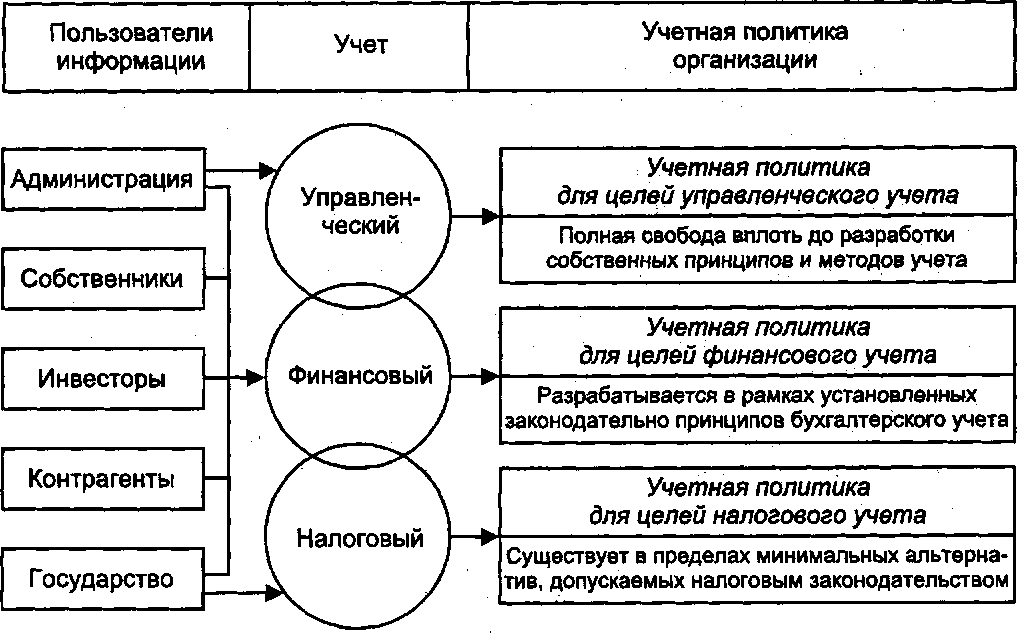

Существование многих видов учета (финансовый, управленческий, налоговый, статистический и т.д.) призвано в максимальной степени удовлетворить интересы различных групп пользователей учетной информации, что в свою очередь предопределяет учетную политику. И поскольку принципы и правила их ведения могут существенно отличаться друг от друга, можно говорить о существовании самостоятельной учетной политики применительно к каждому виду учета. Иными словами, сегодня можно выделить как минимум ее управленческий, финансовый и налоговый аспект (рис. 22.1).

Рис. 22.1. Экономические интересы и учетная политика Рис. 22.1. Экономические интересы и учетная политика |

Учетная политика для целей управленческого учета предполагает максимальное количество альтернатив. Действительно, данный вид учета никак не регламентируется, и бухгалтер может выбирать среди неограниченного количества элементов, вплоть до определения таких глобальных позиций, как использование двойной записи, единого денежного измерителя, первичных документов и т.д. В части оформления и раскрытия такой учетной политики также не существует никаких предписаний.

| 34* |

Учетная политика для целей финансового учета организациями формируется на основании законодательства о бухгалтерском учете, определяющем конечный перечень элементов, среди которых разрешен выбор. Как отмечено выше, она оформляется приказом (распоряжением) и раскрывается в пояснительной записке к бухгалтерской отчетности.

531

Учетная политика для целей налогового учета использует права, предоставленные налоговым законодательством в части выбора возможных вариантов расчета налоговой базы. По сравнению с учетной политикой для целей финансового учета перечень свобод, предоставленных Налоговым кодексом РФ, гораздо меньше, поскольку предполагает первоочередное удовлетворение интересов лишь одного пользователя — государства в лице налоговых органов. Учетная политика для целей налогообложения должна быть документально закреплена.

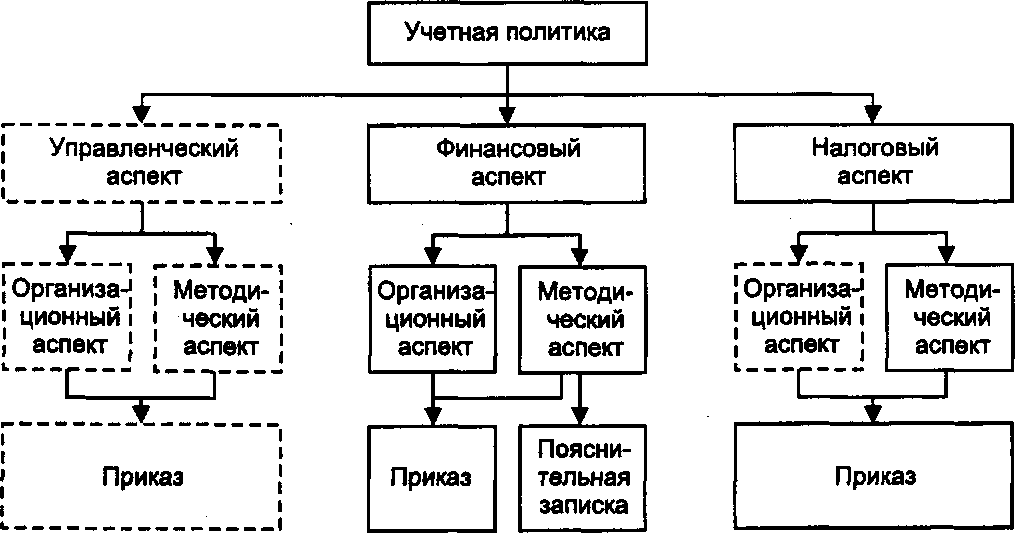

По степени влияния применяемых элементов учетной политики на отчетную информацию выделяют ее методический и организационный аспект.

Методический аспект определяет варианты отражения в учете информации о производственно-хозяйственной и финансовой деятельности исходя из альтернативных приемов и способов. Это выражается в возможности отражения одних и тех же фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках, что в конечном итоге позволяет получить разные варианты отчетности.

Организационный аспект определяет формы ведения и организации бухгалтерского учета хозяйствующим субъектом. Иными словами, в отличие от методического, организационный аспект не влияет на информацию, формируемую на счетах бухгалтерского учета и представляемую в финансовой отчетности, т.е. какими бы ни были применяемые технические средства и организационные процедуры, результат (отчетность) во всех случаях будет один.

Классификация аспектов учетной политики представлена на рис. 22.2.

На рисунке пунктиром отмечены элементы учетной политики, по которым у организаций существует полная свобода выбора. Это в полной мере ка-

Рис. 22.2. Аспекты учетной политики 532 Рис. 22.2. Аспекты учетной политики 532 |

сается всего управленческого аспекта учетной политики и ее налогового аспекта в части выбора организационных процедур. Финансовый аспект учетной политики требует определения ее как методической, так и организационной составляющей. В отчетности необходимо раскрыть лишь применяемые методы учета, в отличие от организационных процедур, которые не существенны, поскольку не влияют на экономические решения заинтересованных пользователей. Именно поэтому в международных стандартах финансовой отчетности организационный аспект учетной политики вообще не затрагивается (находится в абсолютной компетенции хозяйствующего субъекта).

Далее более подробно остановимся на методическом аспекте учетной политики в части бухгалтерского финансового учета. Ее организационный аспект рассмотрен в гл. 21, поэтому обозначим лишь его основные элементы. В частности, к нему относится выбор формы ведения учета, рабочего плана счетов, графика документооборота, должностных обязанностей работников бухгалтерии и т.д.

Как показано ранее, методический аспект учетной политики представляет собой выбор организацией одного из нескольких допустимых законодательством вариантов отражения в учете фактов хозяйственной жизни. В настоящее время в Российской Федерации у хозяйствующих субъектов существует следующий ряд основных альтернатив:

1. Выбор способа начисления амортизации основных средств. Могут применяться:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

В соответствии с принципом последовательности учетной политики выбранный способ по каждому объекту основных средств (или их однородной группе) применяется в течение всего срока полезного использования данных объектов.

Сущность и порядок расчета амортизации каждым из названных способов рассмотрены в гл. 7.

2. Определение срока полезного использования основных средств. Устанавливается, в течение какого периода (1,2, 3 и т.д. лет) объект будет использоваться (приносить экономические выгоды) в организации.

3. Выбор варианта погашения стоимости малоценных основных средств (до 10 000руб.), а также книг, брошюр и т.п. изданий:

путем начисления амортизации по установленным нормам;

в полном объеме в момент передачи в производство (эксплуатацию).

4. Определение стоимостного лимита для отнесения основных средств к категории малоценных:

10 ООО руб.;

иная величина, устанавливаемая исходя из технологических особенностей.

5. Выбор способа начисления амортизации нематериальных активов. Могут применяться:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

6. Определение срока полезного использования нематериальных активов. Устанавливается, в течение какого периода (1, 2, 3 и т.д. лет) объект будет использоваться (приносить экономические выгоды) в организации. При невозможности определить срок полезного использования нематериальных активов, он принимается равным 20 годам, но не более срока деятельности организации. Кроме того, фиксированный амортизационный период (20 лет) установлен для деловой репутации (гудвилла).

7. Выбор способа отражения амортизации нематериальных активов на счетах бухгалтерского учета. Амортизационные отчисления могут отражаться:

путем накопления соответствующих сумм на отдельном счете (амортизация начисляется по кредиту счета 05 «Амортизация нематериальных активов»);

путем уменьшения первоначальной стоимости объекта (амортизация непосредственно уменьшает первоначальную стоимость объекта — кредитуется счет 04 «Нематериальные активы»).

8. Выбор способа учета заготовления и приобретения материально-производственных запасов:

без использования счета 15 «Заготовление и приобретение материальных ценностей». В этом случае в момент перехода права собственности на приобретаемые ценности делается запись по дебету счетов их учета (10 «Материалы», 41 «Товары» и т.п.) независимо от факта оприходования данных ценностей;

с использованием счета 15 «Заготовление и приобретение материальных ценностей». При этом в момент перехода права собственности на приобретаемые ценности делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей», а при их оприходовании, — по дебету счетов учета материально-производственных запасов (10 «Материалы», 41 «Товары» и т.п.) и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» целесообразно применять в случае существенного временного разрыва между переходом права собственности на приобретаемые ценности и их оприходованием на склад для обеспечения контроля за ценностями, находящимися в пути.

9. Выбор способа оценки приобретаемых материально-производственных запасов:

по фактической себестоимости (без использования счета 16 «Отклонение в стоимости материальных ценностей»). Фактическая себестоимость ценностей формируется в сумме фактических затрат на их приобретение, заготовление, доставку и т.п. на счетах их учета;

по учетным ценам (с использованием счета 16 «Отклонение в стоимости материальных ценностей»). В качестве таковых могут применяться:

а) договорные цены;

б) фактическая себестоимость материалов по данным предыдущего периода (месяца, года);

в) планово-расчетные цены;

г) средняя цена группы.

Перечисленные разновидности учетной цены представляют собой плановую величину, по которой материальные ценности первоначально учитываются по дебету счетов их учета (10 «Материалы», 41 «Товары» и т.п.), а затем, когда станет известна их фактическая себестоимость, разница между ней и учетной ценой будет отнесена на счет 16 «Отклонение в стоимости материальных ценностей». Впоследствии суммы отклонений с этого счета списываются на те же счета, что и сами материальные ценности.

Счет 16 «Отклонение в стоимости материальных ценностей» целесообразно применять в случае существенного временного разрыва между оприходованием ценностей и поступлением платежно-расчетных документов на них, а также при необходимости обеспечения единой оценки ценностей одного вида.

10. Выбор способа учета транспортно-заготовительныхрасходов при приобретении материалов. Они могут учитываться:

на счете 15 «Заготовление и приобретение материальных ценностей»;

на отдельном субсчете к счету 10 «Материалы»;

путем непосредственного (прямого) включения в фактическую себестоимость материала.

Непосредственное (прямое) включение транспортно-заготовительных расходов в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

11. Выбор способа списания транспортно-заготовительных расходов и отклонений в стоимости материалов. Допускается применение:

способа среднего процента;

упрощенных способов, в частности:

а) при небольшом удельном весе транспортно-заготовительных расходов или величины отклонений (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на счета учета затрат на производство и т.п.;

б) удельный вес транспортно-заготовительных расходов или величины отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц (без десятичных знаков);

в) в течение текущего месяца транспортно-заготовительные расходы или величина отклонений могут распределяться исходя из удельного веса, сложившегося на начало данного месяца;

г) транспортно-заготовительные расходы или величина отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов.

д) транспортно-заготовительные расходы или отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к учетной стоимости материалов) не превышает 5%.

12. Выбор способа оценки при списании стоимости материально-производ- ственных запасов. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы. Применяется организациями, выполняющими специальные заказы и имеющими небольшую номенклатуру материальных ресурсов (индивидуальное производство, например, ювелирная промышленность, торговля автомобилями и т.д.). Этот способ предполагает ведение учета и осуществление контроля за каждой номенклатурной единицей материальных ресурсов;

по средней себестоимости. Подсчитывается путем деления всей стоимости материалов данного вида на их количество (по формуле средней арифметической взвешенной). Стоимость материальных запасов на конец периода, определенная таким образом, учитывает все цены, по которым приобретались товары в течение отчетного периода, тем самым сглаживаются колебания цен;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Этот способ основан на предположении, что себестоимость материальных ресурсов, приобретенных в первую очередь, должна быть отнесена к продукции, реализованной в первую очередь. В период роста цен этот способ дает наиболее высокий из возможных уровень прибыли;

по себестоимости последних по времени приобретения материально-про- изводственных запасов (способ ЛИФО). Данный способ базируется на предпосылке, что себестоимость материальных ресурсов, приобретенных последними, используется для определения себестоимости продукции, реализованной в первую очередь. В период роста цен этот способ дает самый низкий из возможных уровень прибыли.

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

13. Выбор варианта расчета себестоимости единицы материально-производ- ственных запасов. При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса:

включая все расходы, связанные с приобретением запаса;

включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

14. Выбор варианта расчета средней себестоимости материально-производ- ственных запасов:

взвешенная оценка. Расчет средней себестоимости производится исходя из остатков на начало месяца и всех поступлений за месяц;

скользящая оценка. Расчет средней себестоимости производится исходя из остатков на начало месяца и всех поступлений до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

15. Выбор способа оценки незавершенного производства в массовом и серийном производстве. Незавершенное производство может отражаться в балансе:

по фактической производственной себестоимости; по нормативной (плановой) производственной себестоимости; по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражается по фактически произведенным затратам.

16. Выбор способа подсчета себестоимости (по отношению к ее объему): подсчет полной себестоимости (накладные расходы распределяются пропорционально установленной базе между объектами калькулирования);

подсчет сокращенной себестоимости (накладные расходы или их постоянная часть не распределяются, а относятся непосредственно на счет продаж). В этом случае они отражаются по статьям «коммерческие расходы» и «управленческие расходы» отчета о прибылях и убытках.

17. Выбор базы распределения накладных расходов. В случае подсчета полной себестоимости организация должна определить способ косвенного распределения накладных расходов — выбрать признак, по которому затраты пропорционально распределяются между объектами калькулирования. В качестве базы распределения могут служить:

фонд оплаты труда;

заработная плата основных производственных рабочих; численность персонала; прямые затраты; материальные затраты;

стоимость основных производственных фондов;

выручка от продаж;

трудоемкость;

машиноемкость;

внутренние нормативные коэффициенты; другие показатели.

18. Выбор способа подсчета себестоимости (по отношению к технологическому процессу). В зависимости от масштабов производства возможны следующие варианты:

позаказный (определяется себестоимость каждого заказа или изделия, применяется в индивидуальном и мелкосерийном производстве);

попередельный (себестоимость определяется на каждом этапе производства; ориентирован на предприятия с однородной и массовой продукцией; используется в условиях последовательных производственных переделов либо фаз производства).

При использовании попередельного метода возможно определение затрат: а) по полуфабрикатному варианту (при передаче продукции по стадиям производства (из цеха в цех) учет осуществляется с выделением себестоимости полуфабрикатов на каждом этапе по статье «Полуфабрикаты собственного производства»);

б) по бесполуфабрикатному варианту (при передаче продукции из цеха в цех затраты на изготовление продукции учитываются по цехам в разрезе статей расходов).

19. Выбор объекта калькуляции: деталь, узел, изделие, группа однородных изделий, процесс, передел, производство, заказ и т.п.

20. Выбор способа оценки выпущенной готовой продукции (работ, услуг):

по фактической себестоимости (без использования счета 40 «Выпуск продукции (работ, услуг)»). В данном случае для учета выпущенной из производства готовой продукции используется счет 43 «Готовая продукция», на котором она учитывается по фактической себестоимости;

по плановой (нормативной) себестоимости (с использованием счета 40 «Выпуск продукции (работ, услуг)»). При этом выпуск продукции в оценке по плановой себестоимости отражается записью по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)». После чего продукция может быть отгружена, продана и т.п. Затем, когда будет определена ее фактическая себестоимость, она списывается записью по дебету счета 40 «Выпуск продукции (работ, услуг)» и кредиту счета 20 «Основное производство». Таким образом, на счете 40 «Выпуск продукции (работ, услуг)» образуется отклонение Плановой от фактической стоимости, которое в части, относящейся к проданной продукции, следует списать на счет 90 «Продажи».

Счет 40 «Выпуск продукции (работ, услуг)» целесообразно применять в случае длительности и сложности технологического процесса, затрудняющего своевременное исчисление фактической себестоимости, а также при необходимости обеспечения единой оценки готовой продукции одного вида.

21. Выбор варианта списания стоимости затрат по заготовке и доставке товаров организациями торговли. Последние могут включать данные затраты:

в фактическую себестоимость товаров (на счет 41 «Товары»);

в состав расходов на продажу (на счет 44 «Расходы на продажу»).

22. Выбор способа оценки товаров организациями розничной торговли. Данные организации могут оценивать товары:

по покупным ценам (без использования счета 42 «Торговая наценка»);

по продажным ценам (с использованием счета 42 «Торговая наценка»). При этом товары дооцениваются до продажной стоимости проводкой: дебет 41 «Товары», кредит 42 «Торговая наценка». При их продаже реализованная торговая наценка сторнируется (записывается в отрицательной величине) по дебету счета 90 «Продажи» и кредиту счета 42 «Торговая наценка».

Последний вариант удобен тем, что позволяет вести учет товаров в бухгалтерии по тем ценам, по которым они продаются в местах торговли.

23. Выбор способа оценки тары. В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары разрешается вести ее учет в учетных ценах. Таким образом, возможна оценка:

по фактической себестоимости;

по учетным ценам.

Возникающие разницы межцу фактической себестоимостью и учетной ценой тары списываются со счетов учета затрат (если тара изготовлена в организации) или расчетов (при ее покупке) на счета учета финансовых результатов как операционные расходы.

24. Выбор варианта учета отгруженной продукции (товаров), право собственности на которые еще не перешло к покупателю:

без использования счета 45 «Товары отгруженные». В данном случае после отпуска со склада готовой продукции или товаров они продолжают учитываться на тех же счетах (43 «Готовая продукция», 41 «Товары») до момента перехода права собственности на них к покупателю в соответствии с условиями договора и гражданским законодательством;

с использованием счета 45 «Товары отгруженные». При данной схеме отгруженные ценности переносятся с кредита счетов 43 «Готовая продукция», 41 «Товары» в дебет счета 45 «Товары отгруженные», на котором учитываются пока право собственности на них не перейдет к покупателю (условно говоря, пока ценности находятся в пути).

Счет 45 «Товары отгруженные» целесообразно применять в случае существенного временного разрыва между моментом отгрузки продаваемых ценностей и переходом права собственности на них к покупателю. К примеру, когда право собственности перейдет к покупателю только на станции назначения (франко-станция назначения), поэтому для обособления таких ценностей, находящихся в пути, применяют счет 45 «Товары отгруженные».

25. Выбор варианта признания дохода по работам долгосрочного характера:

по завершении всей работы в целом (без использования счета 46 «Выполненные этапы по незавершенным работам»). Доход признается в обычном порядке, записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи»;

по завершении отдельных этапов работ, имеющих самостоятельное значение (с использованием счета 46 «Выполненные этапы по незавершенным работам»), При сдаче в установленном порядке каждого этапа работ делают запись по дебету счета 46 «Выполненные этапы по незавершенным работам» и кредиту счета 90 «Продажи». По окончании всей работы в целом принятая заказчиком стоимость этапов списывается по кредиту счета 46 «Выполненные этапы по незавершенным работам» в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками».

Последний вариант используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

26. Выбор способа списания финансовых вложений, по которым не определяется их рыночная стоимость. Их оценка при этом определяется одним из следующих способов:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики.

27. Выбор способа списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг, по которым не определяется их рыночная стоимость. Возможны два варианта:

разница не списывается. Указанные ценные бумаги учитываются в течение всего периода обращения по первоначальной стоимости. Финансовый результат выявляется при их погашении;

разница между первоначальной и номинальной стоимостью таких бумаг равномерно в течение срока их обращения относится на финансовые результаты организации (в качестве операционных доходов или расходов).

28. Определение необходимости создания резерва по сомнительным долгам: резерв не создается;

резерв создается. Это отражается проводкой: дебет счета 91 «Прочие доходы и расходы», кредит счета 63 «Резервы по сомнительным долгам». При его использовании на покрытие невостребованного долга записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами. По окончании отчетного периода резерв следует скорректировать или присоединить неиспользованные суммы к финансовому результату. Присоединение неиспользованных сумм резервов к прибыли отчетного периода отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

29. Создание резервов предстоящих расходов. Организация определяет необходимость, размер и порядок создания следующих резервов:

предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

на выплату ежегодного вознаграждения за выслугу лет; производственных затрат по подготовительным работам в связи с сезонным характером производства; на ремонт основных средств;

предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание. Резервирование производится по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу. По окончании отчетного периода резерв следует скорректировать или присоединить неиспользованные суммы к финансовому результату.

30. Выбор механизма формирования и списания затрат в расходы будущих периодов. Часть затрат, использованная на проведение текущих операций отчетного периода, рассматривается как его расходы, а та часть, которая еще не нашла своего применения (не обеспечила доходы), воспринимается как затраты в расходы будущих периодов (текущие активы, обещающие выгоды в будущем), или авансированные расходы. В отношении таковых организация определяет:

момент, начиная с которого затраты, отраженные как расходы будущих периодов, следует включать в себестоимость продукции (работ, услуг);

период отнесения указанных затрат на себестоимость (расходы отчетного периода), например, затраты, обусловленные сезонным характером производства, погашаются в период выпуска продукции (в сезон);

способ списания данных затрат на себестоимость (расходы отчетного периода), например, равномерно, пропорционально объему продукции или иным способом.

31. Выбор способа отражения задолженности по заемным средствам. В соответствии с установленной в организации заемщика учетной политикой он может:

учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности;

осуществлять перевод долгосрочной задолженности в краткосрочную. При выборе этого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную производится в момент, когда по условиям договора займа (кредита) до возврата основной суммы долга остается 365 дней.

32. Оценка существенности объектов бухгалтерского наблюдения и хозяйственных операций. Помимо рассмотренных элементов учетной политики, предполагающих фиксированный набор возможных вариантов, существует определенное количество трудноформализуемых факторов, во многом зависящих от профессионального суждения бухгалтера и конкретной ситуации.

Например, ПБУ 6/01 «Учет основных средств» предоставляет право коммерческим организациям не чаще одного раза в год по состоянию на первое января проводить переоценку основных средств. При этом в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Именно эту степень существенности и требуется определить бухгалтеру и, следовательно, принять или не принимать решения о переоценке.

Другой пример. ПБУ 19/02 «Учет финансовых вложений» предоставляет право в случае несущественности величины затрат на приобретение ценных бумаг (кроме сумм, уплачиваемых продавцу) признавать их прочими операционными расходами организации.

Третий пример. При раскрытии информации в отчетности существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее пяти процентов. Последняя, впрочем, может быть изменена бухгалтером в ту или иную сторону с учетом конкретной группы, к которой относится данный объект бухгалтерского наблюдения. Кроме того, бухгалтеру следует учитывать не только количественную, но и качественную сторону существенности, определяемую его профессиональным суждением.

Как видно из изложенного, учетная политика в организации возникает там, где есть выбор, будь он невелик (всего два допустимых варианта) или огромен (законодательство не дает ни каких предписаний по данному вопросу). Поэтому одна из типичных ошибок, допускаемых при составлении приказа об учетной политике или пояснительной записки, — попытка пересказать те законодательные нормы, которые как раз не предусматривают альтернатив или двоякого толкования. Написано или нет в приказе, что «бухгалтерский учет в организации ведется в соответствии с законодательством», или «бухгалтерский учет ведется методом двойной записи», или «выручка в бухгалтерском учете признается в соответствии с методом начислений» и т.п., — во всех перечисленных случаях существует только один допустимый вариант и, следовательно, учетная политика отсутствует.

Другая ошибка при оформлении учетной политики заключается в том, что в приказ включаются элементы, составляющие финансово-хозяйственную политику, но никак не учетную. Например, порядок распределения прибыли нельзя считать элементом учетной политики, поскольку его определяет не бухгалтер (а собственник). Бухгалтер просто отражает данную операцию в учете исходя из требований нормативных документов и установленных собственником процентных соотношений. Он не может сделать это так или иначе. Здесь отсутствуют альтернативные варианты и, следовательно, учетная политика. Кроме того, по причине отсутствия вариантности не относятся к учетной политике такие элементы, как:

определение момента признания дохода в бухгалтерском учете;

установление порядка формирования и списания отдельных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений) и др.

Из прочитанного можно сделать различные выводы, опровергнуть или подтвердить свои убеждения. Однако, если у читателя осталось осознание того, что информация, формируемая в бухгалтерском учете, не есть абсолютная истина, что она достаточно условна и относительна, а учетная политика — это ключ к ее формированию и последующей интерпретации, то только тогда он сможет в полной мере понять, что кроется за тем или иным финансовым показателем.

Контрольные вопросы к главе 22

Укажите номер правильного ответа.

1. Все организации-налогоплательщики обязаны формировать учетную политику

а) для целей финансового учета;

б) для целей управленческого учета;

в) для целей налогообложения;

г) для целей финансового учета и налогообложения.

2. Чем обусловлена возможность выбора учетной политики

а) наличием различных методологических и методических подходов к построению учета;

б) наличием различных экономических интересов;

в) перечисленным в п. а) и б).

3. Организации обязаны раскрывать информацию об учетной политике, применяемой в течение отчетного года

а) в приказе об учетной политике;

б) в пояснительной записке;

в) в приказе об учетной политике и в пояснительной записке.

4. К элементам учетной политики в организации относятся:

а) двойная запись;

б) порядок распределения прибыли;

в) выбор способа признания дохода;

г) двойная запись и порядок распределения прибыли;

д) ничего из вышеперечисленного.

5. Учетная политика включает в себя совокупность следующих способов ведения учета

а) первичного наблюдения и стоимостного измерения;

б) текущей группировки и итогового обобщения;

в) идентификации и классификации;

г) перечисленных в п. а) и б);

д) перечисленных в п. б) и в).

6. В соответствии с ПБУ 1/98 в основе учетной политики лежат следующие допущения

а) имущественная обособленность и временная определенность ФХЖ;

б) стоимостное измерение и двойная запись;

в) непрерывность и последовательность;

г) все вышеперечисленное;

д) перечисленное в п. а) и в).

7. При формировании учетной политики должны учитываться требования

а) территориальных инспекций Министерства по налогам и сборам;

б) полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности;

в) полноты, непротиворечивости и рациональности.

8. Приказ об учетной политике утверждается

а) главным бухгалтером;

б) руководителем;

в) собранием учредителей.

9. Изменение учетной политики допускается в случае

а) изменения системы нормативного регулирования бухгалтерского учета;

б) разработки организацией новых способов ведения бухгалтерского учета;

в) существенного изменения условий деятельности;

г) во всех вышеперечисленных случаях.

10. В течение какого периода организация обязана соблюдать правила ведения учета, закрепленные выбранной учетной политикой

а) одного квартала;

б) одного года;

в) с момента создания до момента ликвидации.

11. Требование существенности предполагает

а) раскрытие важной информации;

б) непринятие во внимание незначительных характеристик;

в) непринятие во внимание незначительных характеристик при одновременном раскрытии важной информации.

12. К методическому аспекту учетной политики относится

а) выбор формы бухгалтерского учета;

б) выбор рабочего плана счетов;

в) выбор способа начисления амортизации;

г) выбор порядка проведения инвентаризации имущества и обязательств.

13. Какой метод оценки материально-производственных запасов в период инфляции обеспечивает наименьший уровень прибыли

а) ФИФО;

б) ЛИФО;

в) средней себестоимости;

г) наименьшей между возможной стоимостью выбытия и фактической себестоимостью.

14. К резервам предстоящих расходов относятся

а) резерв на гарантийный ремонт;

б) резерв по сомнительным долгам;

в) резерв на обесценение финансовых вложений;

г) резерв на оплату отпусков;

д) резерв на гарантийный ремонт и резерв на оплату отпусков.

Ответы

|

Библиография

1. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98): Утверждено приказом Минфина РФ № 60н от 09.12.98 г. (в ред. от 30.12.99 г.).