2015-06-16

2015-06-16 2679

2679Имеются следующие сведения об основных промышленно-производственных фондов завода за отчетный год:

Основные фонды по стоимости с учетом износа на начало отчетного года 4466.

Введено в действие новых основных фондов за отчетный год 1240.

Выбыло основных фондов за отчетный год:

- по плановой стоимости 253

- по стоимости с учетом износа 203

Сумма износа основных фондов на начало отчетного года 2770.

Размер амортизационных отчислений за отчетный год 760.

1) Постройте балансы основных фондов по полной и остаточной стоимости.

2) Определите коэффициенты годности и износа основных фондов на начало и конец отчетного года.

3) Определите коэффициенты обновления и выбытия основных фондов.

Решение:

1. Построим балансы основных фондов по полной и остаточной стоимости.

Баланс основных фондов по балансовой стоимости

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||||

| Всего | В том числе | Всего | В том числе | ||||

| ввод в действие | прочие поступления | выбытие по ветхости и износу | прочее выбытие | ||||

| - | - | 4466+1240-456 = 5250 |

Баланс основных фондов по остаточной стоимости

|

|

|

| Наличие ОФ на начало года | В течение года | Наличие ОФ на конец года | |||

| ввод в действие ОФ | произведенный капитальный ремонт | выбытие по ветхости | амортизация | ||

| 4466 – 2770 = 1696 | - | - | - | 1696 – 760 = 936 |

2) Определим коэффициенты годности и износа основных фондов на начало и конец отчетного года.

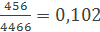

Коэффициент годности Кгод рассчитывается как отношение остаточной балансовой стоимости Sобс к полной балансовой стоимости основных фондов Sпбс:

К год (н.г.) =

К год (к.г.) =

Коэффициент износа Кизн рассчитывается как отношение суммы износа И к полной балансовой стоимости основных фондов Sпбс:

К изн =

3) Определим коэффициенты обновления и выбытия основных фондов.

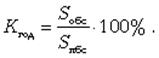

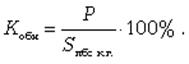

Коэффициент обновления Кобн исчисляется как отношение стоимости введенных в оборот новых основных фондов за год Р к полной балансовой стоимости на конец года Sпбс к.г.:

К обн =

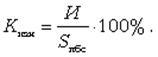

Коэффициент выбытия Квыб исчисляется как отношение стоимости выбывших основных средств В в течение года к полной балансовой стоимости основных фондов на начало года Sпбс н.г.:

К выб =