2015-06-04

2015-06-04 1783

1783В экономической, нормативно-правовой, финансово-учетной и справочной литературе используются разные понятия: «основной капитал», «основные фонды», «основные производственные фонды», «основные непроизводственные фонды», «основные средства», «нематериальные активы», другие понятия. Это побуждает обратиться к содержанию этих понятий.

В Экономической энциклопедии понятие «основной капитал» трактуется следующим образом:

• Часть производительного капитала, который полностью принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов. К нему относится та часть авансированного капитала, которая затрачена на постройку зданий, сооружений, на покупку машин, оборудования, инструмента.

• После реализации товара основной капитал возвращается по частям в денежной форме предпринимателю.

• Основные средства, необходимые организации для осуществления.производственной деятельности, срок амортизации которых превышает один год.

• В Налоговом кодексе РФ согласно ст. 257 гл. 25 под основными средствами понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

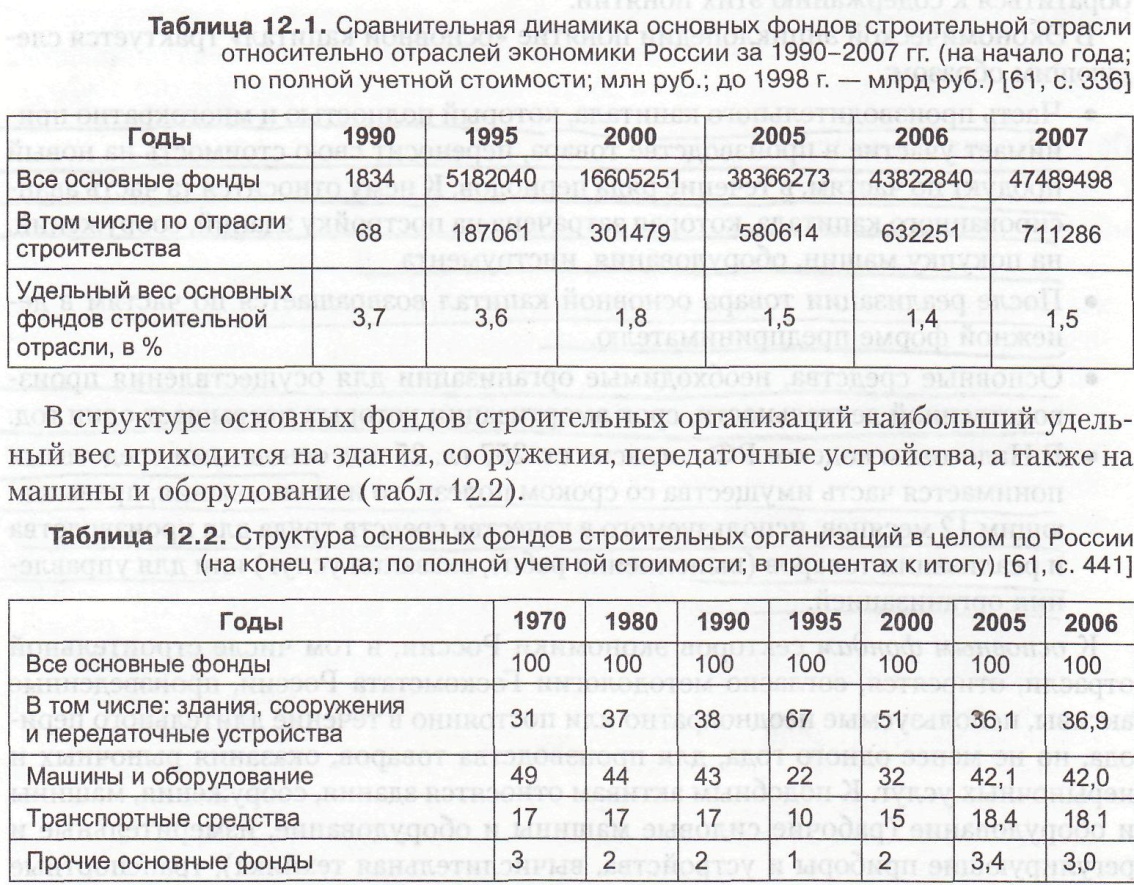

К основным фондам секторов экономики России, в том числе строительной отрасли, относятся, согласно методологии Госкомстата России, произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. К подобным активам относятся здания, сооружения, машины и оборудование (рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника), транспортные средства, другие виды основных фондов. В совокупности основные фонды секторов экономики страны, включая строительную отрасль, представляют существенную часть национального богатства России (рис. 12.1).

В целом на долю основных фондов строительной отрасли в сравнении с основными фондами всех отраслей экономики России приходится менее 2%, и при этом прослеживается тенденция к ее снижению (табл. 12.1).

Методология бухгалтерского учета оперирует понятием «основные средства». Так, согласно «Методическим указаниям по бухгалтерскому учету основных средств» (утв. Приказом Минфина РФ от 13 октября 2003 г. № 9/н), к основным средствам относятся здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, прочие соответствующие объекты.

Следует отметить, что в производственно-хозяйственной деятельности организаций и предприятий строительного комплекса во всех случаях, исключая соблюдение требований ведения бухгалтерского и налогового учета, понятия «основные средства» и «основные фонды» рассматриваются как идентичные.

Классификация основных фондов (основных средств) используется в целях обеспечения единообразия группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы. В соответствии с типовой классификацией основные фонды подразделяются по различным признакам:

1. По отраслям народного хозяйства (промышленность, сельское хозяйство, лесное хозяйство, строительство, прочие виды деятельности сферы производства товаров). Внутри каждой отрасли народного хозяйства основные фонды подразделяются на группы, подгруппы и виды.

2. В зависимости от основного назначения основных фондов и характера выполняемых ими функций. Согласно данной группировке, основные фонды подразделяются на подразделы: «Здания (кроме жилых); «Сооружения»; «Жилища»; «Машины и оборудование» «Средства транспортные»; «Инвентарь производственный и хозяйственный», другие подразделы.

3. По степени использования. Согласно этой группировке, основные средства подразделяются на находящиеся в эксплуатации; в запасе (резерве); в ремонте; в ситуации достройки, дооборудования, реконструкции, модернизации и частичной ликвидации. При этом к основным средствам в эксплуатации относятся все числящиеся на балансе организации действующие основные средства, в том числе временно не используемые и сданные в аренду по договору аренды.

К основным средствам, находящимся в запасе (резерве), относятся транспортные средства и оборудование, приобретенные для этой цели, а также бывшие в эксплуатации, но временно выбывшие из эксплуатации. На консервацию объекты основных средств переводятся по решению руководителя предприятия на срок более трех месяцев.

4. По назначению основные средства подразделяют на производственные и непроизводственные (офисные помещения или строения, основные средства объектов жилищно-коммунальной, социально-коммунальной и иной сферы).

К основным производственным фондам относится часть средств производства, которая используется в течение нескольких производственных циклов и сохраняет при этом полную или частично натуральную форму, перенося свою стоимость с помощью конкретного труда работника на готовый конкретный продукт частями, вследствие чего возмещение стоимости и поступление ее в оборот в каждый момент также осуществляется частями.

Непроизводственные фонды не участвуют непосредственно в материальном производстве и не переносят свою стоимость на изготавливаемую продукцию, а служат для удовлетворения бытовых и социально-культурных потребностей работников организаций.

К производственным основным средствам относятся здания и сооружения производственного назначения, передаточные устройства, станки, машины, оборудование, транспортные средства, средства вычислительной техники, инструмент, производственный и хозяйственный инвентарь, т. е. объекты основных средств, которые непосредственно участвуют в осуществлении производственной деятельности по извлечению прибыли. Они находятся в производственных цехах, участках и в распоряжении функциональных отделов, служб предприятия и его подразделений и закреплены за ними.

В составе производственных основных средств выделяют:

1) активную часть, непосредственно участвующую в производственной деятельности: машины, оборудование, транспортные средства, участие которых в производственном процессе может быть измерено количеством часов их работы или объемом выполненных работ; активная часть непосредственно воздействует на предметы труда, определяет технический уровень состава ОПФ;

2) пассивную часть, создающую условия, необходимые для осуществления производственной деятельности: здания, сооружения, участие которых в производственной деятельности невозможно измерить в каких-либо показателях; пассивная часть ОПФ косвенно участвует в процессе строительства, создавая условия для его осуществления (здания, сооружения, передаточные устройства и прочие фонды).

Непроизводственные основные средства предназначены для социально-бытового обслуживания членов трудового коллектива предприятия, и к ним относятся числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (парикмахерские, прачечные и др.), социального (профилактории, дома отдыха, лагеря отдыха, столовые и др.) и культурного назначения (библиотеки, конференц-залы и др.).

Следует иметь в виду, что ни в одном нормативном документе не содержится конкретного разделения объектов основных средств на объекты производственного и непроизводственного назначения, поэтому один и тот же объект для разных предприятий может быть отнесен как к одной группе, так и к другой.

1. Группировка основных средств по их принадлежности, что позволяет подразделять их в зависимости от имеющихся у организации прав на эти средства, в частности:

• на основные средства, принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

• на основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

• на основные средства, полученные организацией в аренду;

• на основные средства, полученные организацией в безвозмездное пользование;

• на основные средства, полученные организацией в доверительное управление.

В этой связи осуществление бухгалтерского учета объекта основных средств определяется в зависимости от того, кому принадлежит право собственности на эти средства (находящиеся в собственности организации, полученные ею на праве хозяйственного владения или оперативного управления). В том случае, если объект основных средств находится в собственности двух или нескольких организаций, данный объект основных средств отражается соразмерно доле этих средств в общей собственности.

2. Группировка основных фондов по их разграничению на материальные и нематериальные основные фонды. Эта группировка предусмотрена в общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 г. Данная группировка в бухгалтерском балансе организаций (раздел I «Внеоборотные активы») представлена в качестве основных средств (земельные участки и объекты природопользования; здания, машины и оборудование) и нематериальных активов, которые учитываются раздельно.

Нематериальными активами, применительно к порядку определения первоначальной стоимости амортизируемого имущества, признаются, согласно ст. 257 гл. 25 НК РФ, приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). В частности, к нематериальным активам относятся:

• исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

• исключительное право автора или иного правообладателя на использование программы для ЭВМ, базы данных;

• исключительное право автора или иного правообладателя на использование типологии интегральных микросхем;

• исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

• исключительное право патентообладателя на селекционные достижения;

• владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Для признания нематериального актива необходимо наличие способности данного актива приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплателыцика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам обычно относятся:

• научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

• интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

3. Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 г. № 1 для целей бухгалтерского учета с 01.01.2002 г.; отражена в ст. 258 гл. 25 НК РФ). Согласно данной группировке, амортизируемое имущество распределяется по десяти амортизационным группам в соответствии со сроком его полезного использования.

Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (машины и оборудование — вибраторы, инструмент строительно-монтажный ручной и др.).

Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно (машины и оборудование — инструмент строительно-монтажный механизированный и др.).

Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно (сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный).

Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный).

Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный).

Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный).

Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные).

Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный).

Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; транспортные средства).

Десятая группа — имущество со сроком полезного использования свыше 30 лет (здания; сооружения и передаточные устройства; жилища; машины и оборудование; транспортные средства).

Сроком полезного использования амортизируемого имущества, включаемого в амортизационные группы, признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения деятельности налогоплательщика.

В экономической литературе принято еще разграничение средств организаций на основной и оборотный капитал. Под основным капиталом понимается часть движимого и недвижимого имущества, подверженного физическому и моральному износу. Подобная группировка акцентирует внимание на применение и выбор рациональных методов управления основным капиталом, когда наряду с традиционными методами по восстановлению и обновлению основного капитала, все большее значение на практике приобретают такие методы, как аренда, финансовый лизинг, страхование, передача в доверительное управление, другие методы, ибо успешная деятельность строительного предприятия (преимущественно среднего и крупного) невозможна без эффективного управления основным капиталом.