2015-06-05

2015-06-05 467

467

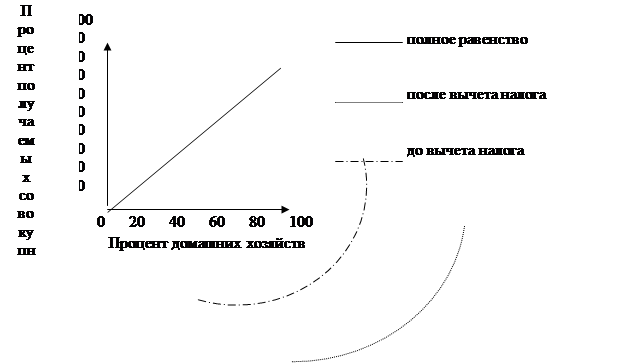

Приложение 2

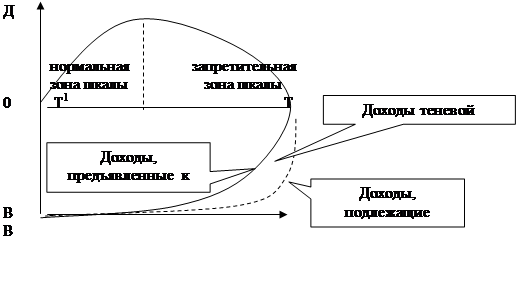

Кривая Лэффера

|

Приложение 3

Сравнение налогов Древнего Рима и Республики Казахстан

| Древний Рим (IV в. до н.э.-VI в.н.э) | Республика Казахстан 1995 -2001 г.г. |

| Дорожная пошлина | Налог на пользователей автодорог |

| Налог на вино, на пищу, на огурцы, на мыло | Акцизы на отдельные группы товаров |

| Пошлины ввозные и вывозные | Таможенные пошлины |

Приложение 4

Виды налогов и ставки, удерживаемые с физических и юридических лиц.

| Виды налогов | Плательщики | Ставки |

| Подоходный налог с физических и юридических ли удерживаемый в зависимости от полученного доходов в целом | 1. Юридические лица (кроме Национального банка) их филиалы, представительства и иные обособленные структурные подразделения, имеющие отдельный баланс и банковский счет. | 1. 30% от налогооблагаемого дохода для юридических лиц |

| 2. Юридические лица, зарегистрированные и осуществляющие деятельность на территории СЭЗ. | 2. 20% от налогооблагаемого дохода. | |

| 3. Лица, для которых земля является основным средством производства. | 3. 10% от дохода получен-ного непос-редственно пользования землей. | |

| Доход от выплаченных дивидендов. | Юридические и физические лица | 15% от дохода у источника вып-латы. |

| а) от части дохода, направленного на увеличение уставного капитала (с учетом сохранения доли акции каждого акционера). | Юридические и физические лица | Не подлежат на-логообложению |

| б) дохода при изъятии (реализации) доли участия в юридическом лице участникам (акционерам) | Юридические и физические лица | 15 % от внесения взносов в уставный капитал с учетом корр. на инфляцию. |

| Доходы от вознаграждения (интересов) выигрышей. | Юридические лица за исключением выплачиваемого банком- резидентом и накопительным пенсионным фондом. Физические лица. | 15 % у источника выплаты. 15 % (кроме выиг-рышей по государствен-ной националь-ной лотерее). |

| Косвенный и прямой доход, не связанный с предприн. деятельностью доход нерезидентов, не связанный с постоянным учреждением: | 15% у источника выплаты | |

| 1.Дивиденды и вознаграждения | 1. Физические лица (работники хозяйствующих субъектов) | 15 % |

| 2. Страховые платежи 3.Телекоммуникационные или транспортные услуги | 2. Юридические лица - нерезиденты | 5 % 5 % |

| 4. Доходы по аренде, роялти, консультационные услуги, кроме доходов получаемых в виде оплаты труда, облагаемых по ставкам в соответствии со ст.29 Указа | 20 % |

Приложение 5

|

|

|

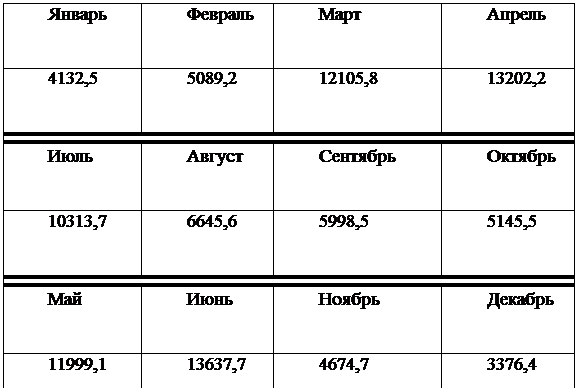

Поступление налогов в 2000 году по месяцам по Актюбинской области

Поступление налогов в 2000 году по месяцам по Актюбинской области

[1] К. Маркс характеризовал такие налоги как прогрессивные налоги навыворот (Маркс К., Энгельс Ф. Т. 7. С. 83)

|

|

|

[2] См.: Финансы капиталистических государств. М., 1985. с.103.

[3] Закон Республики Казахстан «Об основах налоговой системы в Казахстане»

[4] См. Основы государства и права. с.101, 103.