2015-06-05

2015-06-05 626

626Важнейшим показателем, отражающим текущее внешнеэк-ое положение страны, явл-ся платежный баланс. Платежный баланс представляет собой счет, в котором учитываются все операции по взаимоотношениям данной страны с заграницей. Движение платежного баланса отражается на двух счетах:

1. Чистый экспорт (NХ) соотносится с текущим счетом платежного баланса, который отражает сумму средств, полученную из-за границы в обмен на чистый экспорт.

2. Соотношение внутренних инвестиций и сбережений (1-S) отражается на счете движения капитала. Приток капитала может быть положительным, если страна берет займы на мировых финансовых рынках.

Основная идея платежного баланса состоит в том, чтобы решить, как распорядиться доп. средствами, появляющимися у гос-ва, или где взять доп. инвестиции, необходимые гос-ву.

Если страна получает больше, чем тратит, то у гос-ва появл-ся чистые иностранные активы (rА), которые равны разнице между активами (A) и пассивами (П), отсюда торговый баланс (NХ) используется для пополнения резервов иностранных активов, т. е. чистый экспорт (NХ) соответствует покупке чистых иностранных активов (rА).

Иностранные активы приобретают: а) Центральный банк; б) фирмы; в) население.

Сумма покупок иностранных активов фирмами и населением характеризует отток капитала (СО) из страны. Если отток капитала больше притока (СF), то сальдо движения капитала отрицательно, т. е. данная страна приобрела иностранных активов больше, чем мировая эк-ка купила активов данной страны. Отсюда:  где СF — приток капиталов;DR — прирост резервов.

где СF — приток капиталов;DR — прирост резервов.

Если прирост капитала положителен, то страна продает свои активы, и наоборот.

Структура платежного баланса – равенство сальдо текущего баланса (NХ) и сальдо счета движения капитала (1-S). Отсюда NХ=1-S, при этом величина сбережений зависит от налогово-бюджетной политики (T и G): а) T↑=>S↑ - национальных сбережений; б)G↓=>S↑.

Величина инвестиций зависит от реальной мировой процентной ставки: а) r*↑=>I↓; б)r*↓=>I↑.

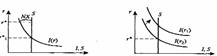

Графическое изображение сбережений и инвестиций в открытой эк-ке представлено на рис. 18.1, где r1– равновесная ставка процента в закрытой эк-ке, r* - мировая ставка процента.

Разница м/д внутренними значениями сбережений (S) и инвестиций (Ir*) по мировой процентной ставке образует сальдо текущего счета платежного баланса, в данном случае положительного, т.к. S>I. Когда S>I – излишек инвестиций отдается в кредит за границу, S<I – инвесторы занимают деньги за рубежом.

Воздействие фискальной политики на платежный баланс страны:

1. Внутренняя фискальная политика (рис.18.2).

Постулат: текущий счет (NX) и счет движения капитала (I-S) имеют нулевое сальдо, т.е. первоначальное условие равновесия.

1. G↑=>S↓=>I>S1 – положительное сальдо движения капиталов.

2. Часть I представляет инстранные займы.

3. NX↓ - дефицит счета текущих операций.

4. T↓=>(y-T)↑ =>S↓=>I>S1, S1=>S2, S2<S.

2. Внешняя фискальная политика (рис.18.3):

1. Gмир↑=>Sмир↓=> r*↑=>Iвн↓=>Iвн<Sвн – дефицит счета движения капитала.

2. Sвн=> - отток за границу, т.к. NХ=S-I.

3. Iвн↓=>↑NX – положительное сальдо счета текущих операций данной страны (I,S внутренние неизменны).

4. r1*=> r2*, при этом r2*=>r1*.

3. Изменение инвестиционного спроса (рис.18.4):

1. Увеличение дотаций инвесторам I (r1) =>I (r2), I (r1)<I (r2).

2. I2-S2> I1-S1 – положительное сальдо, NX1=S1-I1; NX2=S2-I2; NX1> NX2