2015-06-05

2015-06-05 2311

2311МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФФЕСИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАНЫЙ ЗАОЧНЫЙ УНИВЕРСИТЕТ

(ФГБОУ ВПО РГАЗУ)

Экономический факультет

Вопрос № 3.

Сущность и формы предпринимательства.

Предпринимательство - одна из важнейших составляющих современной экономики. В странах рыночной экономики предпринимательство получило широкое распространение и составляет подавляющую часть среди всех форм организаций. За последние десять лет в России появились миллионы предпринимателей и собственников. Основной задачей предпринимателя является управление предприятием, которое включает в себя рациональное использования ресурсов, организацию процесса на инновационной основе и хозяйственном риске, а также ответственность за конечные результаты своей деятельности. Развитие предпринимательства играет незаменимую роль в достижении экономического успеха, высоких темпов роста промышленного производства.

Актуальность данной темы в том, что предпринимательство в настоящее время является основным компонентом экономической системы цивилизованного общества. Переход к рыночным отношениям поставил перед нашим обществом множество сложных задач, среди которых важное место занимает развитие предпринимательства, совершенствование его форм и видов.

Цель данной работы заключается в рассмотрении и изучении основных видов и форм предпринимательства.

Для выполнения поставленной цели необходимо решить следующие задачи:

- кратко рассмотреть сущность предпринимательства;

-определить основные виды и формы предпринимательской деятельности.

Предмет исследования - предпринимательство, его формы и виды.

1 Сущность предпринимательства

В экономической литературе понятие «предприниматель» впервые появилось во Всеобщем словаре коммерции, изданном в Париже в 1723г. В качестве научного термина понятие «предприниматель» появилось в работах известного английского экономиста начала XVIII века Ричарда Кантильона. Научное исследование же предпринимательства впервые осуществил австрийский экономист Й.Шумпетер (1883-1950) в своей работе “Теория экономического развития” (1912). В настоящее время под предпринимательством, или предпринимательской деятельностью, понимают инициативную самостоятельную деятельность граждан и их объединений, осуществляемую на свой риск и под свою имущественную ответственность, направленную на получение прибыли. Субъектами предпринимательской деятельности выступают: отдельные граждане - предприниматели, коллективы людей, государство в лице государственных органов. Первые два субъекта формируют две основных формы предпринимательства: индивидуальное и коллективное. Предпринимательство может осуществляться без применения наёмного труда или с применением наёмного труда, без образования юридического лица или с образованием юридического лица. По своему характеру предпринимательская деятельность может быть коммерческой и некоммерческой.

За словом «предпринимательство» стоит «дело», предприятие, производство продукта (полезной вещи) или услуги (невещественного продукта). Часто предпринимательскую деятельность называют бизнесом.

Предпринимательство обеспечивает освоение новых перспективных производств, способствует «вымыванию» устаревших.

Оно способствует развитию конкуренции и увеличению «открытости» национальной экономики, развитию ввоза и вывоза капитала. Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами.

Важнейшим признаком предпринимательства является самостоятельность и независимость хозяйствующих субъектов. В основе их поведения лежат внутренние побуждения. Каждый человек, становясь предпринимателем, самостоятельно решает все вопросы деятельности своего предприятия исходя из экономической выгоды и рыночной конъюнктуры.

Предпринимательской деятельности присущи некоторые специфические черты или принципы предпринимательства:

1) предприниматель всегда выступает как независимый, самостоятельно хозяйствующий субъект;

2) предприниматель несет материальную ответственность за свое дело (или в пределах всего имущества, или в пределах пая, или в объеме пакета акций);

3) предпринимательской деятельности присущ риск - вероятность возникновения убытков, недополучения предпринимателем дохода или даже его разорения;

4) предпринимательская деятельность всегда имеет своей целью получение прибыли.

Предпринимательство может быть коммерческим и некоммерческим. Под коммерческим предпринимательством понимают деятельность, преследующая извлечение прибыли в качестве своей основной цели. Коммерческое предпринимательство может осуществляться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий (унитарным считается коммерческое предприятие, не наделённое правом собственности на закреплённое за ним имущество, которое является неделимым и не может быть распределено по вкладам (долям, паям). Коммерческое предпринимательство может осуществляться в непроизводственной сфере (напр., профессиональный спорт, концертная деятельность), в торговой сфере, в сфере услуг (туристический бизнес, юридические, консультационные услуги), в производственной сфере (промышленности, сельском хозяйстве, строительстве и т.д.).

Предпринимательство некоммерческое - деятельность, целью которой не является получение прибыли и, соответственно, не предусматривающая распределение полученной прибыли между участниками. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям. Некоммерческое предпринимательство может осуществляться в форме потребительских кооперативов, общественных и религиозных организаций, благотворительных и иных фондов.

Виды предпринимательской деятельности

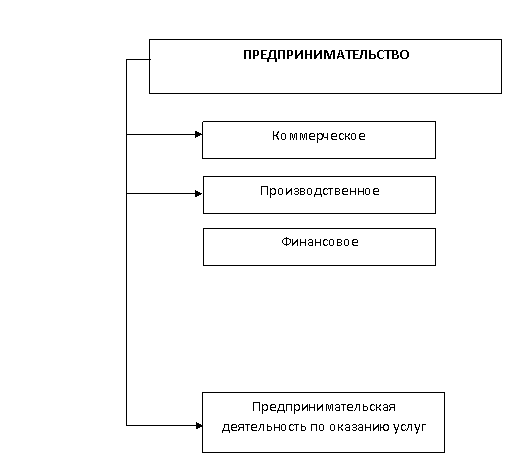

Подобно любому другому виду деятельности, в предпринимательстве существует своего рода разделение труда. Обладая общими сущностными чертами, различные виды предпринимательства вместе с тем имеют и специфические характеристики. Объективной основой выделения различных видов предпринимательства выступает сам процесс движения средств предпринимателя. Основные виды предпринимательства представлены на рисунке

Рисунок 1.- Основные виды предпринимательства

Под коммерческим предпринимательством

понимают предпринимательскую деятельность, основанную на торговой и торгово-посреднической деятельности, участие в продаже или содействие продаже товаров и услуг. В настоящее время термин «коммерческая деятельность» толкуется расширительно и означает не только непосредственную торговлю, но и другие виды предпринимательской деятельности, связанные с осуществлением купли-продажи или посредничества в купле-продаже.

Выделяют следующие фазы коммерческого предпринимательства:

1. Предприниматель покупает или оговаривает посредничество в продаже товарной массы.

2. Предприниматель продаёт или оговаривает продажу товарной массы.

Коммерческое предпринимательство могут осуществлять физические лица, торговые и посреднические организации, товарные биржи.

Коммерческое предпринимательство может быть ориентировано на преимущественно оптовую коммерческую деятельность, преимущественно розничную коммерческую деятельность, и преимущественно посредническую деятельность.

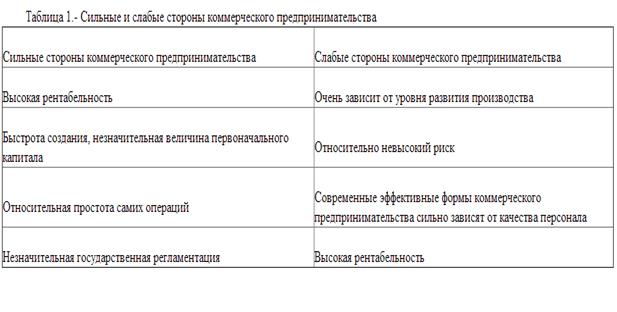

Таким образом, данный вид деятельности характеризуется тем, что суть его содержания составляют товарно-денежные отношения и торгово-обменные операции. В отличие от производственно-предпринимательской деятельности здесь нет необходимости обеспечения производственными ресурсами, связанными с выпуском продукции и др. Сильные и слабые стороны коммерческого предпринимательства представлены в таблице 1.

Особым видом предпринимательской деятельности является финансовое предпринимательство. Оно выступает как особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают валюта, ценности, ценные бумаги (акции, облигации и др.), продаваемые предпринимателем потребителю или предоставляемые ему в кредит. Сущность финансового предпринимательства состоит в том, что предприниматель приобретает финансы, которые потом реализуются покупателю за плату выше первоначальной, вследствие чего создается предпринимательская прибыль, которая базируется на разнице цен.

Сферой деятельности финансового предпринимательства являются обращение и обмен стоимостей. Финансовая деятельность связана с производственной и коммерческой, причем эти взаимосвязи постоянно углубляются. Однако финансовое предпринимательство может быть и в виде банковского дела, страхового и др. Основным полем деятельности финансового предпринимательства являются коммерческие банки и фондовые биржи.

Коммерческий банк – это финансово-кредитное учреждение акционерного типа, кредитующее на платной основе различные организации, осуществляющее прием денежных вкладов и производящее всевозможные расчетные операции по поручению клиента. Операции коммерческих банков делятся на три сферы:

1) пассивные (привлечение средств);

2) активные (размещение средств);

3) комиссионно-посреднические (выполнение различных операций по поручению клиентов с уплатой комиссии).

В России особенностью деятельности коммерческих банков является привлечение средств предприятий на значительные сроки; однако кредиты и займы выдаются на относительно короткие сроки. Банки подвержены рискам коммерческого характера не меньше предпринимателей, так как у них существуют свои долги и обязательства, которые необходимо выполнять в определенные сроки. Поэтому банк должен иметь определенные резервы на случай непредвиденных обстоятельств.

Фондовая биржа – организационно оформленный, регулярно функционирующий рынок ценных бумаг, способствующий повышению мобильности капитала и выявлению реальной стоимости активов.

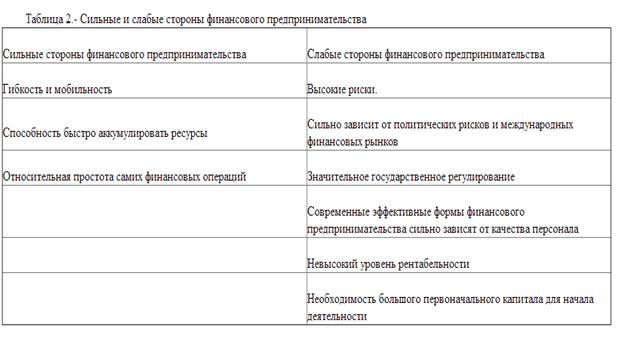

Принцип работы фондовой биржи основывается на быстром и своевременном регулировании спроса и предложения. На фондовой бирже существуют так называемые котировки ценных бумаг. Они регулярно оцениваются специалистами котировочного отдела по всем ценным бумагам, с которыми работают на бирже. Такая информация всегда доступна, текущие курсы постоянно отображаются на световом табло и регулярно публикуются в специальных бюллетенях. Изменение курсов показывает, по какой цене в определенный момент на данной бирже можно купить или продать конкретные акции. Эти цены пересчитываются по определенной системе формул и служат основой для последующего получения индексов биржевой активности, отражающих все изменения экономической конъюнктуры. Сильные и слабые стороны финансового предпринимательства представлены в таблице 2.

Производственное предпринимательство является одним из ведущих видов предпринимательства. Здесь осуществляется производство продукции, товаров, работ, оказываются услуги, создаются определенные ценности. Функция производства в этом виде предпринимательства является основной, определяющей, а сопровождающие функции имеют дополняющее значение (хранение, транспортировка, сбыт и др.). К производственному предпринимательству относятся:

- инновационная и научно-техническая деятельность;

- непосредственное производство товаров и услуг, использование их в дальнейшем производстве.

Основная функция производственного предпринимательства - организация производства. К производственному бизнесу относят автомобильные, строительные, фармацевтические фирмы, предприятия занятые в производстве косметики, пошиве одежды и многие, многие другие. Производственное предпринимательство относится к числу самых распространенных, общественно необходимых и одновременно самых сложных видов бизнеса, именно он формирует основу современной рыночной экономики - массовое производство. В его рамках предприниматели преобразуют сырьевые материалы в готовую продукцию. При этом он использует в качестве факторов собственные или приобретаемые орудия и предметы труда, рабочую силу, организует производство продукции для последующей продажи потребителям или торговым организациям.

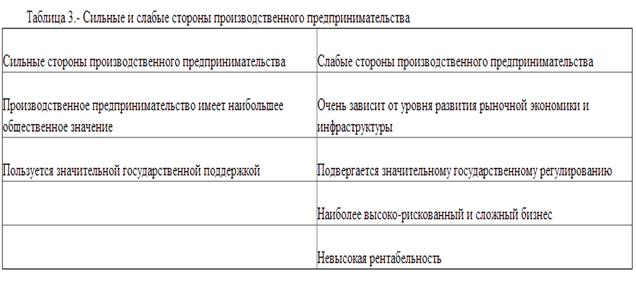

Производственное предпринимательство не приносит столь быстро прибыль, как другие виды бизнеса, одновременно, более чем, какая-либо другие виды предпринимательства нуждается в значительной сумме денег для организации бизнеса. Поэтому этот вид предпринимательства нуждается в серьезной государственной поддержке для своего успешного развития. Она может выступать в форме программ поддержки тех или иных форм бизнеса, налоговых льготах, предоставлении гарантий и т.д. Кроме того, производственное предпринимательство помимо государственной поддержки, как правило, испытывает очень серьезное государственное регулирование в форме лицензирования деятельности, стандартизации, ограничения или полного запрета заниматься отдельными видами производственной деятельности и т.д. На регулирование производственного бизнеса в наибольшей степени направлено трудовое и экологическое законодательство. Сильные и слабые стороны производственного предпринимательства представлены в таблице 3.

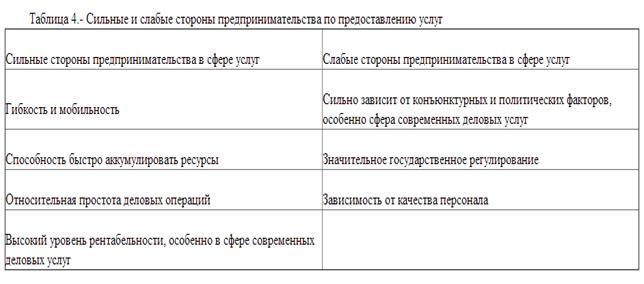

Предпринимательская деятельность по оказанию услуг в последние годы получает все большее развитие. Работой по предоставлению услуг можно управлять прямо из дома или конторы. Примерами такого бизнеса являются телефонные справочные службы, услуги няни, переводчика. Подобные предприятия требуют незначительных (или вообще никаких) капиталовложений. Некоторые услуги, например гостиницы или спортивный бизнес, требуют гораздо больше инвестиций. Подобно торговле услуги насчитывают сотни разных типов - от мастерских по ремонту обуви до агентств по прокату автомобилей, от брачных консультантов до стоматологов.

Услуги - это очень привлекательный бизнес для предпринимателей. В настоящее время именно в этой сфере идут активные инновационные процессы, которые сулят предпринимателям прибыли более высокие, чем в торговле. Особенно рентабельным и быстрорастущим является бизнес в сфере деловых услуг.

Бизнес в сфере услуг особенно сильно зависит от конъюнктурных факторов, политических факторов. Многие виду услуг в современной рыночной экономике выживают благодаря государственной поддержке и работе в кооперации с крупным производственным бизнесом. Сильные и слабые стороны предпринимательства по предоставлению услуг представлены в таблице 4.

Таким образом, предпринимательскую деятельность по виду и назначению можно подразделить на: коммерческое предпринимательство, финансовое, производственное и предпринимательство в сфере оказания услуг. Несмотря на то, что все виды предпринимательства в настоящее время относительно самостоятельны, они все же взаимно пронизывают и дополняют друг друга, так что один из видов может содержаться в другом. Но наиболее общим и важным является производственный вид предпринимательства, а за ним уже следует коммерческий и замыкает цепь финансовый вид.

1. индивидуальное предпринимательство;

2. коллективное предпринимательство.

Под индивидуальным предпринимательством понимают систематическую деятельность, самостоятельно осуществляемую, на собственное имя, под свою ответственность, с целью получения прибыли и на условиях, установленных данным законом. Индивидуальным предпринимателем является физическое лицо (гражданин), которое лично ведет дело от своего имени, на свой счет и свой риск, самостоятельно принимает хозяйственные решения. Индивидуальный предприниматель несет личную полную ответственность за результаты своей деятельности. Это означает, что в случае образования долга предприниматель расплачивается всем своим имуществом. При этом предприниматель трудится сам, не привлекая дополнительную рабочую силу. Такое предпринимательство классифицируется как индивидуальная трудовая деятельность и регистрируется в местных органах власти, осуществляется на основе патента, а предприниматель уплачивает налоги как физическое лицо.

Индивидуальный предприниматель может использовать в предпринимательской деятельности собственное имущество и по договору имущество других лиц. Он может взять деньги взаймы, получить кредит у банков, других организаций или частных лиц. Индивидуальный предприниматель самостоятельно распределяет прибыль от своей деятельности, оставшуюся после уплаты налогов.

Индивидуальное предпринимательство основано на частной собственности и чаще всего носит характер малого бизнеса. В этом качестве индивидуальное предпринимательство способствует демонополизации экономики, усиливает конкурентные начала. Оно делает экономику более гибкой, способной к быстрой саморегуляции. Но к индивидуальному предпринимательству трудно привлечь большие капиталы вследствие более низкой кредитоспособности по сравнению с коллективными формами предпринимательской деятельности. Поскольку индивидуальный бизнес держится на предпринимательстве одного человека, он прибылен, пока бизнесмен активен, и время жизнедеятельности такого предприятия неопределенно, поэтому кредиторы не всегда охотно идут на долгосрочные финансовые сделки с индивидуальным предпринимателем.

Индивидуальное предпринимательство отличается высоким уровнем риска и недостатком специализированного менеджмента. Обычно предприниматель является собственником и выполняет все функции по управлению предприятием (производство, снабжение, сбыт, финансы), что требует универсальных знаний по многим областям производства. Отсутствие финансовых средств и невозможность привлечь к управлению специалистов-менеджеров приводит к принятию неоптимальных решений. Индивидуальное предпринимательство требует более существенной и реальной поддержки со стороны государства.

Предпринимательство коллективное (партнёрство) - форма организации предпринимательской деятельности, в которой два или более предпринимателя принимают совместные решения и несут личную имущественную ответственность за ведение дела. В конце XX в. коллективные формы предпринимательства заняли доминирующее положение — как в малом, так и в крупномасштабном бизнесе.

Коллективное предпринимательство, в свою очередь, подразделяется на:

-общество с ограниченной ответственностью;

-общество с дополнительной ответственностью;

-закрытое акционерное общество;

-открытое акционерное общество.

Полное товарищество - вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам не только в размере вкладов в складочный капитал, а всем принадлежащим им имуществом, то есть «полную», неограниченную ответственность.

Товарищество на вере (смешанное товарищество)-

объединение, в котором в соответствии с учредительным договором о

создании товарищества один или несколько его действительных членов несут

полную (неограниченную) ответственность по обязательствам товарищества всем принадлежащим им имуществом, а остальные члены-вкладчики несут

ответственность, связанную с деятельностью товарищества, в пределах

принадлежащей им доли капитала товарищества, включая неоплаченную ими часть своего вклада. Смешанное товарищество, как и полное, может быть создано без учреждения нового юридического лица — в таком случае вклады участников товарищества отражаются на балансе одного из действительных членов товарищества; с учреждением нового юридического лица и с обособленным имуществом — в таком случае вклады участников отражаются на балансе товарищества.

Представительство и действия от имени полного или смешанного товарищества любого из действительных его членов признаются деятельностью самого товарищества, если иное не предусмотрено учредительными документами

товарищества.

Другой разновидностью коллективного бизнеса, предполагающей наличие ограниченной экономической ответственности, является общество с ограниченной ответственностью. Оно представляют собой предприятия, имеющие уставный фонд, разделенный на доли, размер которых определяется учредительными документами. Участники общества могут быть и физические, и юридические лица, причем, участники общества несут ответственность по его обязательствам, только в пределах их вкладов. Многое в устройстве общества с ограниченной ответственностью напоминает акционерное общество, но есть и серьезные различия:

- общество с ограниченной ответственностью - это предприятие непременно закрытого типа;

- создание акционерного общества требует больших усилий, чем общества с ограниченной ответственностью.

Согласно российскому законодательству число участников такого общества не должно превышать предела, установленного для подобного вида хозяйственных объединений, — в противном случае в течение года оно подлежит преобразованию в акционерное общество. Помимо того, 000 не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Общество с дополнительной ответственностью. Участники такого общества, в отличие от общества с ограниченной ответственностью отвечают по его долгам своими взносами в уставной фонд, а при недостаточности этих сумм – дополнительной принадлежащих им имуществом в одинаковом для всех участников кратном размере к взносу каждого участника.

Предельный размер ответственности предусматривается в учредительных документах. Обществом с дополнительной ответственностью является учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники ОДО солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Классическое акционерное общество (корпорация) представляет собой объединение вкладчиков капитала (акционеров), образуемое на основе устава и имеющие уставный фонд, разделенный на определенное количество акций равной номинальной стоимости, учредителями которого могут выступать и физические и юридические лица. Общество должно состоять не менее чем из двух участников, при этом максимальное их число не ограничено.

Акционерные общества - это наиболее демократичная форма бизнеса, потому как купить акции и стать акционером (и тем самым собственником) предприятия, может при открытой подписи на акции любой человек. В мировой практике существует, конечно, и закрытая подписка на акции, применяющаяся, как правило, в том случае, когда учредители акционерного общества обладают достаточными средствами, чтобы полностью сформировать уставный фонд предприятия. Основные особенности акционерной формы предприятия:

-акционеры не несут ответственности по обязательствам общества перед его кредиторами, имущество общества полностью обособлено от имущества отдельных акционеров. В случае несостоятельности общества акционеры несут лишь риск возможного обесценивания принадлежащих им акций;

-акционерная форма предприятия позволяет объединить практически неограниченное число вкладчиков, в том числе и мелких, и сохранить при этом контроль крупных вкладчиков за деятельностью предприятия;

-акционерное общество представляет собой наиболее устойчивую форму объединения капиталов, поскольку выбытие из него любого из вкладчиков не влечет за собой обязательного закрытия предприятия.

Ограниченность риска заранее обусловленной суммой делает акционерное общество наиболее привлекательной формой вложения капиталов и, как следствие, дает возможность для централизации больших средств. Можно сказать, что выпуск акций - одно из наиболее значительных достижений рыночной экономики. Это способ мобилизации ресурсов, способ "распыления" риска и способ мгновенного перелива финансовых средств из одних отраслей в другие.

Таким образом, выделяют 2 основные формы предпринимательства: индивидуальные и коллективные, которые в свою очередь классифицируются на крупные, средние и малые. Коллективное предпринимательство получило особое развитие в XX в. и в настоящее время занимает доминирующее положение, как в малом, так и в крупномасштабном бизнесе. Оно может существовать в различных формах.

Заключение

Предпринимательство - процесс создания нового, обладающего ценностью, экономического блага. Он предполагает принятие на себя финансовой, моральной и социальной ответственности и получение в своем результате денежного дохода и личного удовлетворения достигнутым. Все многообразие предпринимательской деятельности может быть классифицировано по различным признакам: виду деятельности, формам собственности, количеству собственников, организационно-правовым и организационно-экономическим формам, степени использования наемного труда и прочим. По виду или назначению предпринимательскую деятельность можно подразделить на производственную, коммерческую, финансовую, предпринимательство в сфере оказания услуг.

Производственное предпринимательство относится к числу самых общественно необходимых и одновременно самых сложных видов бизнеса. Его основу составляет производство любой направленности: материальное, интеллектуальное, творческое. Данный вид предпринимательства обеспечивает, как правило, 10–12 % рентабельности предприятия. Сущность коммерческого предпринимательства состоит в продаже предпринимателем готовых товаров, приобретенных им у других лиц. Коммерческое предпринимательство считается эффективным, если чистая прибыль от сделки составляет 20–30 % затрат. Финансовое предпринимательство - собой особый вид предпринимательства, в котором в качестве предмета купли-продажи выступают деньги, иностранная валюта, ценные бумаги, продаваемые покупателю или предоставляемые в кредит. Финансовая сделка считается целесообразной, если чистая прибыль составляет 5 % для краткосрочных сделок и 10–15 % для долгосрочных. Кроме того, предприниматель реализует присущие рыночной экономике экономические отношения собственности в их правовом оформлении через организационные механизмы деятельности. Такое предпринимательство осуществляется в индивидуальной и коллективной формах.

Вопрос № 13.

Методика исчесления амортизации на автомобильном транспорте.

Амортизация автомобильного транспорта

Исходя из положений по ведению бухгалтерского учета, стоимость объектов основных средств, находящихся в организации на праве собственности, погашается посредством начисления амортизации (см.: п. 17 ПБУ 6/01 и п. 49 приказа Минфина РФ N 91н).

Для целей бухгалтерского учета согласно п. 18 ПБУ 6/01 амортизация начисляется одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Отметим, что использование в бухгалтерском учете предприятия того или иного способа начисления амортизации должно быть отражено в приказе об учетной политике предприятия. Кроме того, применение одного из способов начисления амортизации производится в течение всего срока полезного использования автомобильного транспорта.

Рассмотрим на конкретных примерах.

Линейный способ. Амортизация исчисляется исходя из первоначальной стоимости (либо восстановительной стоимости - если для данного автомобиля производилась переоценка) автомобиля и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример

Первоначальная стоимость автомобиля составляет 400 000 руб., срок его полезного использования - 5 лет.

В данном случае годовая норма амортизации составит 20%:

*.

Таким образом, годовая сумма амортизации по данному автомобилю составит 80 000 руб.:

*

Следовательно, в нашем примере балансовая стоимость автомобиля ежегодно будет уменьшаться на 80 000 руб.

Способ уменьшаемого остатка. Амортизация исчисляется исходя из остаточной стоимости (либо восстановительной стоимости - если для данного автомобиля производилась переоценка) автомобиля на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример

Первоначальная стоимость автомобиля составляет 400 000 руб., срок его полезного использования - 5 лет.

В данном случае годовая норма амортизации составит 20%:

*

Таким образом, годовая сумма амортизации по данному автомобилю составит в первый год 80 000 руб.:

*

Во второй год амортизация будет начисляться на остаточную стоимость автомобиля:

а) остаточная стоимость автомобиля составит:

400 000 - 80 000 = 320 000 руб.;

б) годовая сумма амортизации составит:

*

Таким образом, после начисления амортизации во второй год балансовая стоимость автомобиля составит 256 000 руб.:

320 000 - 64 000 = 256 000 руб.

В третий и последующий годы амортизация будет начисляться аналогичным образом, при этом норма амортизации будет применяться к остаточной стоимости автомобиля (первоначальной стоимости за минусом начисленной ранее амортизации).

Применительно к рассматриваемому нами способу исчисления амортизации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум.

В приведенном выше примере в том случае, если речь идет о малом предприятии, годовая норма амортизации составит 40%:

20% х 2 = 40%.

Способ списания стоимости по сумме чисел лет срока полезного использования. Амортизация исчисляется исходя из суммы чисел лет срока полезного использования, основываясь на первоначальной (либо восстановительной) стоимости автомобиля и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования.

Пример

Первоначальная стоимость автомобиля составляет 400 000 руб., срок его полезного использования - 5 лет.

Сумма чисел лет срока полезного использования в данном случае составляет 15:

1 + 2 + 3 + 4 + 5 = 15.

Амортизация будет начисляться следующим образом.

В первый год сумма амортизации будет начислена исходя из 5/15 стоимости автомобиля:

400 000 х 7/15 = 133 333 руб.

Во второй год - 4/15 стоимости автомобиля:

400 000 х 4/15 = 106 667 руб.

Соответственно, в третий год сумма амортизации будет определяться как 3/15 и т.д.

Способ списания стоимости пропорционально объему продукции (работ). Амортизация исчисляется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости автомобиля и предполагаемого объема продукции (работ) за весь срок его полезного использования.

Пример

Первоначальная стоимость автомобиля составляет 400 000 руб. За срок его полезного использования предусмотрен его пробег до 50 000 километров. В 2010 г. предполагался пробег данного автомобиля в 10 000 километров.

Годовая сумма амортизации при использовании данного метода составит:

*

До настоящего момента мы говорили о порядке исчисления годовой суммы амортизации. Отметим, что начисление амортизации осуществляется ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Если автомобиль принят к учету в течение отчетного года, годовая сумма амортизации исчисляется с первого числа месяца, следующего за месяцем принятия данного автомобиля к бухгалтерскому учету.

На сумму начисленной амортизации (независимо от способа ее исчисления) делается следующая бухгалтерская проводка:

Дебет счетов, предназначенных для учета затрат предприятия:

счет 20 "Основное производство";

счет 23 "Вспомогательные производства";

счет 26 "Общехозяйственные расходы";

счет 44 "Расходы на продажу";

иные счета - в зависимости от учетной политики предприятия

Кредит счета 02 "Амортизация основных средств".

При начислении амортизации для целей налогового учета предприятию следует руководствоваться нормами гл. 25 НК РФ.

Статьей 259 НК РФ для целей налогового учета предусмотрено два способа начисления амортизации:

- линейный метод;

- нелинейный метод.

Каждое конкретное предприятие вправе самостоятельно избрать один из названных выше способов начисления амортизации. Избранный способ начисления амортизации для целей налогового учета должен быть отражен в приказе об учетной политике предприятия.

Изменение метода начисления амортизации допускается с начала очередного налогового периода, при этом предприятие вправе переходить с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Линейный метод начисления для целей налогового учета аналогичен способу исчисления амортизации линейным способом для целей бухгалтерского учета.

Статьей 259.1 НК РФ предписывается исчислять норму амортизации по формуле:

*,

где * - срок полезного использования автомобиля в месяцах.

Соответственно, сумма годовой амортизации (при условии, что автомобиль амортизировался в течение всего года) составит амортизацию, начисленную за месяц, умноженную на 12 месяцев.

Пример

Первоначальная стоимость автомобиля составляет 400 000 руб., срок его полезного использования - 5 лет, или 60 месяцев (5 лет х 12 месяцев).

В данном случае ежемесячная норма амортизации составит 20%:

*.

Таким образом, ежемесячная сумма амортизации по данному автомобилю составит 6667 руб.:

400 000 х 0,0167 = 6667 руб.

Годовая амортизация составит 80 000 руб.:

6667 х 12 месяцев = 80 000 руб.

Нелинейный способ начисления амортизации для целей налогового учета определен ст. 259.2 НК РФ.

Алгоритм начисления амортизации при использовании данного метода следующий:

- для каждой амортизационной группы определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, например, по каждому типу автомобилей;

- по мере ввода в эксплуатацию объектов амортизируемого имущества (автомобилей) их первоначальная стоимость увеличивает суммарный баланс соответствующей амортизационной группы;

- суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации.

Сумма начисленной за каждый месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации по следующей формуле:

*.

где А - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

В - суммарный баланс соответствующей амортизационной группы;

k - норма амортизации для соответствующей амортизационной группы.

Резюмируя рассмотренные нами способы начисления амортизации, отметим, что, по нашему мнению, наиболее оптимальным способом начисления амортизации является линейный, так как при его применении обеспечивается полное совпадение данных бухгалтерского и налогового учета в этой части. Кроме того, данный способ представляется нам наиболее несложным для расчетов и наиболее логичным.

Применительно к начислению амортизации на автомобильный транспорт важным вопросом является четкое понимание того, с какого именно момента следует начислять амортизацию.

В самом деле, при приобретении предприятием автомобиля можно выделить два "важных" момента.

Во-первых, это собственно приобретение автомобиля, т.е. только финансово-хозяйственная сторона дела. На этом этапе предприятие заключает договор купли-продажи, осуществляет оплату поставщику за автомобиль, автомобиль поступает на предприятие.

Во-вторых, как мы отмечали несколько ранее, автомобиль невозможно эксплуатировать без его государственной регистрации.

Между этими двумя событиями теоретически может пройти весьма продолжительный срок (хотя собственно процедура регистрации не занимает длительного времени). Возникает закономерный вопрос: можно ли начислять амортизацию на автомобиль до его государственной регистрации в органах Госавтоинспекции?

По данному вопросу на протяжении достаточно длительного времени существовали самые различные мнения, нашедшие отражение, в том числе, и в разъяснениях налоговых органов, иных заинтересованных служб.

Разберемся во всем по порядку.

Как помнит читатель, амортизация на автомобильный транспорт начисляется:

- для целей бухгалтерского учета;

- для целей налогового учета.

При начислении амортизации для той или иной цели предприятие руководствуется различными законодательными и нормативными актами. Так, в первом случае - ПБУ 6/01, во втором - НК РФ.

Согласно п. 21 ПБУ 6/01 начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Таким образом, для целей бухгалтерского учета амортизация должна начисляться с момента перехода права собственности на автомобиль, а так как амортизация начисляется за полный месяц, то начисление амортизации начинается с первого числа месяца, следующего за месяцем приобретения автомобиля.

Пример

ООО "Турист" приобрело автомобиль 14 декабря 2010 г., в частности, именно на эту дату приходится заключение договора купли-продажи, оплата за приобретенный автомобиль, отгрузка приобретенного автомобиля в адрес ООО "Турист".

Государственная регистрация данного автомобиля была осуществлена ООО "Турист" 17 января 2011 г.

В данном случае начисление амортизации на приобретенный автомобиль должно осуществляться начиная с 1 января 2011 г. Момент государственной регистрации в органах Госавтоинспекции для начисления амортизации не имеет в данном случае никакого значения.

Что касается начисления амортизации для целей налогового учета, то еще сравнительно недавно существовала известная "разноголосица" мнений.

Действительно, налоговым законодательством предусматривается начисление амортизации для целей налогового учета начиная с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (см.: п. 4 ст. 259 НК РФ).

В то же время согласно п. 11 ст. 258 НК РФ основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Следует иметь в виду, что в данном случае речь идет исключительно об имуществе, требующем регистрации права собственности на него (см.: письмо Минфина РФ от 20 ноября 2007 г. N 03-03-06/1/816). Поэтому амортизацию для целей налогового учета следует начислять в порядке, аналогичном начислению ее для целей бухгалтерского учета, а факт регистрации в органах Госавтоинспекции в данном случае не имеет никакого значения. Заметим, что данная позиция не только отражена в письме Минфина РФ, но и подтверждена судебной практикой.

Следовательно, применительно к примеру, приведенному нами выше, амортизация на приобретенный автомобиль будет начисляться ООО "Турист" начиная с 1 января 2011 г. для целей как бухгалтерского, так и налогового учета.

Вопрос №24

Элементы планирования.

Особенности планирования в условиях рынка.

Планирование на предприятии, одна из дисциплин определяющих профиль будущего экономиста. Она представляет комплексную систему плановых расчетов связанных с прогнозом, непосредственным планированием, производством и реализацией продукции.

Планирование - это выработка и осуществление направлений деятельности производственного коллектива, как на текущий период, так и на перспективу. Это процесс проектирования желаемого будущего и эффективных путей его достижения. Поэтому планирование представляет собой важнейший элемент системы управления.

Планирование помогает ответить на четыре важных вопроса.

1. Что хочет представлять из себя организация?

2. Где организация находится в настоящее время, каковы итоги и условия ее деятельности?

3. Куда она собирается двигаться?

4. Как, при помощи каких ресурсов могут быть достигнуты цели организации?

На основе системы планов, созданных фирмой, в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей.

Планирование — это не просто умение предусмотреть все необходимые действия, это также способность предвидеть любые неожиданности, которые могут возникнуть по ходу дела, и уметь с ними справляться. Фирма не может полностью устранить риск в своей деятельности, но способна управлять им при помощи эффективного предвидения.

Предметом курса планирования является изучение конкретных форм и методов расчета важнейших технико-экономических показателей деятельности предприятия, разработка заданий подразделениям и службам предприятия.

Целью учебной дисциплины является овладение теоретическими знаниями и практическими навыками, которые необходимы для понимания содержания и осуществления планирования на предприятии.

Данная дисциплина систематизирует знания в области маркетинга, а также тесно связана с использованием ряда других дисциплин таких как экономико-математическое моделирование, технологии производства, экономика, экономическая теория.

Содержанием планирования как процесса составления плана на предприятии являются следующие направления деятельности предприятия:

- производство и реализация продукции;

- мероприятия НТП;

- обеспечение предприятия трудовыми, материальными и другими ресурсами;

- социальное развитие коллектива.

Отличие планирования деятельности предприятий в рыночных условиях от планирования при централизованном управлении состоит в том, что в рыночных условиях предприятия работают на коммерческом расчете. Коммерческий расчет в отличие от хозяйственного расчета предполагает не только производственную, но и маркетинговую деятельность.

В отличие от хозрасчета при коммерческом расчете появляются многочисленные дополнительные задачи у работников предприятий, вызванные решением следующих вопросов:

1.Что можно и надо продавать? А, следовательно, что нужно выпускать на предприятии.

2.Где продавать? И тем самым определить рынок сбыта продукции.

3. Каким путем продавать? И тем самым предопределить систему заказов, договоров, цен и т.д.

4. Кому продавать? Требуется четкое определение покупателей (потенциальных) их потребностей и возможностей.

Коммерческий расчет принципиально меняет планирование деятельности предприятия, т.е. не только производство и реализацию, но и все остальные задачи.

Планирование становится более сложным, т.к. требуется непрерывное изучение рынка сбыта и учета изменений на нем в планировании, как объема производства, так и перспектив развития предприятия.

В связи с решением различных задач при планировании различают три его вида:

1. Стратегическое планирование.

2. Перспективное планирование

3. Краткосрочное (текущее) планирование.

Краткосрочное планирование включает особый вид планирования - оперативно- календарное планирование.

Основные принципы коммерческого расчета, задачи и принципы планирования по разному реализуются в зависимости от типа предприятия.

Принципы и методы планирования.

Принципы планирования определяют характер и содержание плановой деятельности в экономической организации. Правильное соблюдение принципов планирования создает предпосылки для эффективной работы фирмы и уменьшает возможность отрицательных результатов.

Еще А. Файоль определил 4 основных принципа планирования, назвав их общими чертами хорошей программы действия. Это единство, непрерывность, гибкость, точность.

Накопленный опыт планирования на предприятии позволяет выделить следующие принципы:

1.Научночность планирования. Этот принцип требует широкого использования при разработке планов современных научных достижений как в области экономики, так и в области разработки планов: учет объективных экономических законов; привлечение к разработке планов ученых экономистов; использование накопленного передового опыта, использования ЭММ. Этот принцип исключает волюнтаризм планирования.

2.Целенаправленность планирования. Планирование должно отражать целенаправленность.

З.Комплексность. Планирование должно рассматривать в комплексе.

4.Сочетание перспективного и текущего планирования. Цель - из долгосрочных планов вытекают и среднесрочные и краткосрочные.

5.Оптимальность планирования. Означает, что из множества вариантов разрабатываемых планов следует выбирать наилучший, а именно достижение целей с минимальными затратами.

6.Адаптивность (гибкость) планирования. В быстро меняющихся рыночных обстоятельствах плановое решение должно соответствовать конкретной ситуации, т.е. надо своевременно корректировать планы.

7.Материальная заинтересованность коллективов предприятий в принятии напряженных плановых заданий.

8.Демократический централизм при разработке плановых заданий. План должен устанавливаться сверху (руководители должны давать установку), но разработку должны осуществлять множество исполнителей и руководителей.

9.Повседневный учет и контроль за ходом выполнения плана.

Эти принципы требуют использования различных методов планирования. Существуют следующие методы планирования:

1. Расчетно-аналитический метод - это один из наиболее распространенных методов. Он заключается в том, что при разработке плана учитывается достигнутый уровень за предыдущий период (он принимается за базу) с учетом возможных изменений в плановом периоде. Этот же метод включает в себя балансовый метод. Сущность этого метода состоит в выявлении и увязке объема производства и потребления спроса на продукцию, наличие ресурсов для ее выпуска.

2. Графический метод планирования. Означает составление планов при помощи графиков и номограмм. Позволяют обеспечить наглядность процессов планирования и использования оптимизации разрабатываемых планов.

Преимущества и недостатки данного метода: графики и номограммы помогают наглядно представить изменение показателей в плановом периоде. Однако этот метод в чистом виде имеет ограниченное применение. В связи с тем, что имеются трудности технического характера связанные с оформлением графиков и наличием информации для них.

3. Графоаналитические методы: это соединение 2 методов: графического и аналитического. Он позволяет упростить сложные расчеты при достаточной степени точности планируемых показателей путем графического изображения.

4. Экономико-математические методы (ЭММ). Предусматривают широкое использование при разработке планов современных достижений математики и ЭВМ. Это такие как математическая статистика, теория вероятности, линейно-динамическое программирование. ЭММ используется лишь при определенных условиях, требуются критерии. Преимущество: при использовании ЭММ из множества разнообразных планов выбирается наилучший.

К ЭММ относится метод межотраслевого баланса. Этот метод используется на высоком уровне (потребление электроэнергии).

5. Нормативные методы планирования (методы технико-экономического обоснования). Используются при разработке планов обоснованных норм и нормативов, для этого необходимо иметь нормативную базу.

6. Социологические методы. Они широко используются, но в основном в сфере обслуживания.

7. Программно-целевые методы планирования. Состоят в том, что задается конечная цель и разрабатывается ряд программ ее достижения.

Элементы планирования

Планирование подразумевает определение целей предприятия на определённую перспективу, анализ способов их реализации и ресурсного обеспечения. Планирование включает в себя составление определённых программ, например, по капитальным вложениям, повышению качества продукции, проведению НИОКР и т. д. Характеризуя общую картину внутрифирменного планирования, следует отметить: вначале разрабатывается стратегический план, из которого вытекает план развития фирмы или предприятия. План развития позволяет составить план диверсификации, а также план разработок и исследований. План исследований включает в себя план фундаментальных исследований, план исследований и разработок новых видов продукции, планирование маркетинга, финансовый план сферы исследований и разработок, административно-управленческий план. Разработка всех выше указанных планов находится в компетенции высшего руководства. На основании стратегического плана составляются оперативные планы. Они включают в себя:

-план маркетинговой деятельности;

-производственный план;

-план реализации продукции;

-финансовый план.

Этот оперативный план находится в компетенции оперативного руководства фирмы.

Основными элементами внутрифирменного планирования являются:

1. Прогнозирование. Оно включает изучение перспектив развития национальной экономики, экономики регионов и отдельных отраслей. Именно на этой основе крупнейшие фирмы формируют свои цели развития и цели своих подразделений. С использованием маркетинга на основании прогнозирования разрабатывается рыночная стратегия фирмы.

2. Постановка задач. Обычно формируются общие задачи на базе прогноза с установлением приблизительных сроков их выполнения и определения ресурсного обеспечения.

3. Корректировка плана. На стадии прогнозирования происходит конкретизация сроков выполнения плана, производится увязка между отдельными стадиями программы.

4. Составление бюджета. Закладывается программа в основы распределения ресурсов между подразделениями и составлением разного рода бюджетов.

Бюджет — это план в цифровом выражении, баланс доходов и расходов как в денежном, так и в натуральном выражении.

К основным видам бюджета относится:

-смета доходов и расходов;

-смета затрат материальных ресурсов;

-смета капитальных расходов;

-кассовый бюджет и ряд др.

На этой основе определятся конкретные функции каждого подразделения и исполнители, ответственные за отдельные операции.

5. Конкретизация плана. Этот завершающий этап включает выработку конкретных установок и решений, распространяемых на нижестоящие звенья, т. е. доведения плана до низов.

6. Момент реализации плана. Долгосрочные планы (прогнозы) стратегического маркетинга являются результатом деятельности руководства на уровне всей фирмы, а все остальные стадии планирования в основном осуществляются на уровне подразделений и служб.

Этапы планирования.

При разработке планов следует исходить из двух основных посылок:

1. Какие цели стоят перед предприятием или чего Вы хотите достичь?

2. Какова стратегия фирмы или предприятия?

Если решены эти два вопроса, то можно приступать к планированию деятельности фирмы.

Процесс планирования включает 3 этапа:

1. Анализ стратегических проблем. На этом этапе следует проанализировать тот рынок, на который предприятие будет работать. Анализ должен быть двойственным, т. е. необходимо продумать позитивные моменты функционирования предприятия в данной рыночной среде, а также представить возможные негативные последствия деятельности фирмы.

Следует учесть, что в процессе развития предпринимательства наряду с разрешением одних проблем будут возникать другие. Меняются потребности и запросы покупателя, внедряются новые достижения НТП, растет уровень развития производства, меняется рынок и стратегия конкурентов, возникают финансовые сложности и т.д. Поэтому необходимо прогнозировать деятельность фирмы от 1 до 5 лет и решить, сможет ли предприятие адаптироваться к данной рыночной среде. Если получен положительный ответ, то следует переходить ко 2 этапу.

2. Прогноз будущих условий деятельности и определение задач. При этом взвешиваются внутренние возможности предприятия. Для чего необходимо составить перечень слабых и сильных сторон предприятия, учтя предполагаемые изменения рыночной среды. Обсудив положительные и отрицательные стороны, можно выявить, какие цели достижимы. После этого тщательно корректируются поставленные задачи и остаются лишь те из них, которые на обозримый период времени являются разрешимыми и первостепенны по важности.

3. Выбор оптимально варианта развития. На этапе определяются все материальные средства развития предприятия на основе составленных ранее «плюсов» и «минусов». Особое внимание обращается на анализ 3-х важнейших показателей:

1. Место покупателя на рынке.

2. Принадлежит ли предприятие к хозяйственному сектору и отрасли.

3. Ассортиментная структура производственных программ.

Этот этап является сложным, т.к. он включает всю информацию, полученную на первых 2-х этапах, вмещает в себя анализ всех возможных аспектов функционирования предприятия и вырабатывает оптимальный вариант развития.

Выбор оптимального варианта развития затруднен невозможностью предугадать все изменения, как на самом предприятии, так и внутри рыночной среды. В связи с ростом экономического риска и трудностей прогнозирования большинства рынков, невозможно определить перспективы развития предприятий методом экстраполяции, т.е. предвидеть будущее на основе тенденций прошлого. Поэтому здесь необходима интуиция или опыт руководителя и менеджеров, ответственных за различные участки работ.

Второй и третий этапы требуют обычно привлечения дополнительных специалистов в области планирования и управления.

5. Виды планирования.

В зависимости от периода времени, которое охватывают планы, их, подразделяют на перспективные, текущие и оперативные.

Перспективное планирование предусматривает 2 вида планов: долгосрочное и среднесрочное.

Долгосрочное планирование составляет важную часть плановой работы на крупных предприятиях. Процесс долгосрочного планирования осуществляется по следующей схеме:

1. В начале рассматриваются предпосылки, исходя из которых разрабатывается план порядка планирования с учетом изменения обстоятельств. Этот план предусматривает следующее: 1) оценку текущих итогов; 2) выявление проблем. После этого производится анализ возможностей предприятия в сопоставлении с достижениями конкурентов. Этот анализ позволяет выявить слабые и сильные стороны предприятия. Затем осуществляется пересмотр философии предприятия. Философия и цели предприятия должны строиться в зависимости от изменения обстоятельств, а изменение обстоятельств дает информацию об окружающей среде, конкурентах, перспективах развития отрасли и т.д.

2. Из первой стадии вытекает уровень целей и пробная базовая стратегия. Далее осуществляется прогнозирование в области ключевого достижения; выявляются резервы и рассматриваются стратегические вопросы.

Список литературы

1. Лапуста М.Г. Предпринимательство. Москва: Инфра-М, 2005.

2. Организация предпринимательской деятельности: Учебное пособие / Под ред. В. Я. Горфинкеля, Г. Б. Поляка, В. А. Швандара. М.: Юнити-Дана, 2004.

3. Попков В. П., Евстафьева Е. В. Организация предпринимательской деятельности. «Питер»- 2007.

4. Курс предпринимательства/ Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. ЮНИТИ, 1997.

5. "Экономика фирмы". Учебник /Под ред. Н.П. Иващенко. М. ИНФРА-М, 2006.