2015-06-26

2015-06-26 3572

3572Реализация любой стратегии требует выполнения определённых тактических решений в относительно короткие периоды времени. Поэтому стратегическое (перспективное) планирование, направленное на кардинальные изменения, должно подкрепляться тактическим (текущим) и оперативным планированием, которые обеспечивают последовательное (поэтапное) достижение стратегических целей. Все виды планирования взаимосвязаны, но имеют принципиальные отличия по методам планирования, структуре плановых решений, срокам реализации.

Как уже было сказано, текущее планирование является планированием осуществления; оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование представлено краткосрочными и оперативными планами, в которых с помощью бюджетов и смет увязываются все направления деятельности организации и функциональных подразделений на предстоящий период: производство, финансы, научные исследования, маркетинг, сбыт, развитие персонала, а также текущие производственные издержки, затраты на НИОКР, административные расходы.

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Все три плановых документа основаны на одних и тех же исходных данных и должны корреспондировать. Документы текущего плана составляются на период, равный одному году. Для точности результата осуществляют дробление планового периода на полугодие или квартал.

Краткосрочные планы разрабатываются предприятием на основе прогноза сбыта, исходящего из поступивших заказов, сведений о величине продаж за истекший период, результатов маркетинговых исследований о конъюнктуре рынка, характере конкуренции и пр. Прогноз сбыта определяет объём производства в плановом периоде, потребности в оборудовании, производственных мощностях, рабочей силе.

В настоящее время большинство предприятий в своей деятельности ориентируется на достижение быстрых и конкретных результатов, поэтому главную роль здесь играет текущее планирование, целью которого является обеспечение бесперебойной и сбалансированной работы предприятия.

Текущее планирование осуществляется путём детальной разработки планов для предприятия в целом и его отдельных подразделений. Главная задача текущего планирования - разработка плана реализации продукции и на его основе системы планов: производства, движения запасов готовой продукции, сметы расходов, рекламных мероприятий, реализации прибыли, капитальных вложений, исследований и разработок, финансового плана, планов по сырью и труду.

Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных в долгосрочных и среднесрочных планах. Например, календарные планы производства составляют на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учётом обусловленных сроков исполнения каждого заказа.

В календарных планах производства предусматривают расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. Текущее планирование тесно связано с планами различных партнёров и поставщиков, поэтому эти планы либо согласовываются с партнёрами, либо их отдельные элементы являются общими для предприятия - производителя и его партнёров. На предприятиях определяется себестоимость по элементам и статьям затрат, планируются выручка от реализации, прибыль и платежи в бюджет и во внебюджетные фонды. В некоторых случаях планируются издержки по производственным подразделениям и проводятся более сложные специальные расчёты.

5.2. Тактическое планирование и его связь со стратегическим планированием

Тактическое планирование неразрывно связано со стратегическим планированием, так как там, где используется стратегическое планирование, возникает потребность в тактическом планировании (рис.5.1).

Тактическое планирование означает уточнение, коррекцию, дополнение, одним словом, конкретизацию стратегии.

Под тактическим планированием понимают планирование действий, которые должны представлять наиболее эффективные способы достижения стратегических целей. Иными словами, тактика является одной из форм выражения стратегии. Стратегия и тактика, в общем плане, имеют родственные цели и их сущность заключается в определении средств, с помощью которых предприятие стремится к достижению поставленных целей и заданий. Тактическое планирование — это детальное планирование, определение и разработка вопросов в рамках технических линий. Тактику можно рассматривать как определённые шаги, ступени по направлению к вершине — общей цели, предусмотренной стратегией.

Чтобы лучше понять, что такое тактическое планирование, рассмотрим различия между стратегическим и тактическим планированием по некоторым характеристикам.

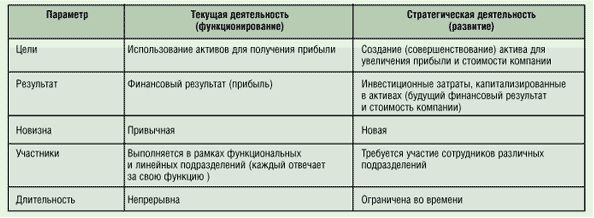

Рис. 5.1. Основные отличия текущей деятельности от стратегической

В стратегическом планировании проводится планирование общих линий деятельности предприятия. В тактическом планировании имеет место детальное планирование.

В стратегическом планировании может быть много альтернатив, в тактическом

5.3. Тактическое и текущее планирование

Тактическое планирование, как это было сказано выше, неразрывно связано со стратегическим планированием, так как там, где используется стратегическое планирование, возникает потребность в тактическом планировании.

Тактическое планирование означает уточнение, коррекцию, дополнение, одним словом, конкретизацию стратегии.

Стратегия и тактика, в общем плане, имеют родственные цели. Их сущность заключается в определении средств, с помощью которых предприятие стремится к достижению поставленных целей и заданий. Тактическое планирование — это детальное планирование, определение и разработка вопросов в рамках технических линий. Тактику можно рассматривать как определённые шаги, ступени по направлению к вершине — общей цели, предусмотренной стратегией.

Чтобы лучше понять, что такое тактическое планирование, рассмотрим различия между стратегическим и тактическим планированием по некоторым характеристикам.

Подробность. В стратегическом планировании проводится планирование общих линий деятельности предприятия. В тактическом планировании имеет место детальное планирование.

Временной уровень. В стратегическом планировании планы характеризуются долгосрочностью, а в тактическом планировании — краткосрочностью.

Лица, принимающие решения. В стратегическом планировании решения принимают немногочисленные специалисты из высшего руководства, в тактическом — многочисленные специалисты из среднего звена руководства.

Характер проблем. В стратегическом планировании рассматриваются редко повторяющиеся проблемы и задачи, а в тактическом планировании решаются однородные проблемы.

Степень регулярности действии. В стратегическом планировании действия могут носить как регулярный, так и нерегулярный характер. В тактическом планировании принят фиксированный график действий.

Количество альтернатив. В стратегическом планировании может быть много альтернатив, в тактическом планировании таких альтернатив мало.

Процесс тактического планирования состоит из двух взаимосвязанных стадий: подготовка плана и его принятие. Подготовка плана включает в себя сбор, систематизацию и уточнение различной информации о деятельности предприятия, анализ полученной информации, уточнение целей и задач планирования, постановку менеджером задач отдельным структурным подразделениям и работникам на разработку плана, определение подлежащих включению в план мероприятий. Принятый план обязательно должен быть документально оформлен и утверждён руководителем предприятия.

Текущее финансовое планирование

1. Цель текущего финансового планирования – определить, согласовать и утвердить плановые финансовые показатели на очередной период (месяц, квартал, год): доходы и расходы предприятия, объёмы поступлений и платежей денежных средств, значения статей баланса предприятия на конец периода (состояние дебиторской и кредиторской задолженности, внеоборотных активов и т.п.).

2. Результатом текущего планирования является финансовый план, состоящий, как правило, из 3-х документов:

o Плана прибылей и убытков;

o Плана движения денежных средств;

o Прогнозного баланса.

Нередко финансовый план представляют в виде одного документа, объединяющего показатели Плана прибылей и убытков и Плана движения денежных средств. Единой утвержденной формы финансового плана не существует; как правило, используются формы, приближённые к соответствующим формам бухгалтерской отчётности.

Весь процесс текущего финансового планирования разбивается на несколько этапов:

o сбор и сведение исходных данных для планирования;

o формирование первоначального варианта финансового плана;

o оптимизация и согласование показателей финансового плана;

o утверждение финансового плана и доведение его показателей до соответствующих служб.

Каждый этап, в свою очередь, включает определённый набор действий, которые будут описаны далее.

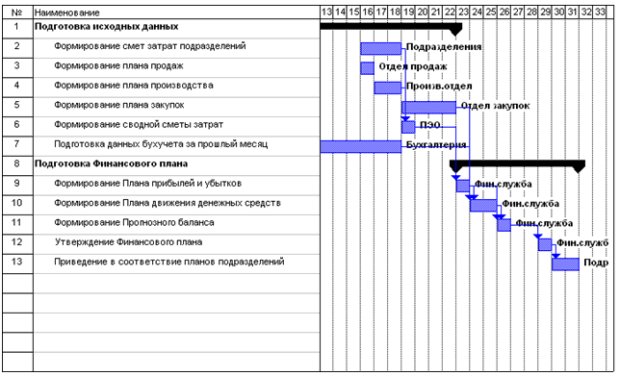

3. В связи с длительностью процесса (он часто сопоставим с периодом планирования) и большим числом его участников (помимо финансовой службы, в нём участвуют все взаимодействующие с ней подразделения) обычно формируется календарный регламент прохождения этапов: к такому-то числу предоставить исходные данные финансовой службе, к такому-то – согласовать показатели, к такому-то – довести утвержденные показатели. Пример такого регламента представлен на диаграмме (рис.5.2).

Рис. 5.2. Календарный регламент прохождения этапов

4. Результаты текущего планирования используются в других бизнес-процессах управления финансами: утвержденные плановые показатели используются в качестве лимитов в управлении задолженностью и платежами; они же являются базой для сравнения с фактическими показателями в процессе анализа выполнения планов.

5. Текущее планирование выполняется в определённых разрезах показателей, в частности:

o в разрезе финансовой структуры предприятия, то есть среза его организационной структуры с точки зрения управления финансами, когда среди подразделений, направлений деятельности, проектов выделяются центры финансового учёта (центры прибыли, центры затрат, центры ответственности), для которых ведётся планирование и учёт доходов и расходов; центры финансового учёта могут иметь иерархическую структуру;

o в разрезе целевых направлений доходов и расходов, которые собираются в единый для предприятия классификатор статей доходов и расходов. Классификатор обычно является иерархическим: наименьшие элементы доходов и расходов группируются в статьи; те, в свою очередь, в виды деятельности (текущая, инвестиционная, финансовая); кроме того, поддерживается единство или соответствие классификаций статей финансовой службы, бухгалтерии и планово-экономического отдела для облегчения сопоставления и обмена данными;

o в разрезе более мелких плановых периодов: месяцев при планировании на квартал, кварталов при планировании на год;

o в разрезе дополнительных характеристик, необходимых в конкретных ситуациях: источников финансирования и объектов строительства – для инвестиционного плана, видов денежных средств, запасов, внеоборотных активов – для планирования их движения и т.п.

Описание действий, выполняемых в процессе текущего планирования

1. Финансовая служба получает от Планово-экономического отдела и других служб плановые данные в виде следующих документов:

o План продаж (сбыта, реализации) – суммы доходов от реализации продукции, товаров и т.д. в разрезе статей доходов, центров финансового учёта (сбытовых подразделений).

o План затрат (смета расходов) – суммы расходов на производство, управление и проч. в разрезе статей расходов и центров финансового учёта (подразделений).

o План закупок (снабжения) – суммы оборотных средств на закупку материалов, комплектующих, товаров и т.д., также в разрезе статей и центров финансового учёта.

o План движения запасов – оборотная ведомость по видам запасов – товаров, сырья, материалов, продукции.

o План движения внеоборотных активов – оборотная ведомость по видам активов – основных средств, финансовых вложений и т.д.

o Инвестиционный план (программа) – суммы капитальных вложений, ввода в строй объектов строительства и т.п.

Состав и названия документов могут меняться, суть же их – предоставление Финансовой службе исходных данных в виде плановых стоимостных показателей подразделений по сферам своей ответственности.

Часть этих данных может формироваться непосредственно самой Финансовой службой: это плановые суммы внереализационных и операционных доходов и расходов, плановые суммы налогов, отчислений в фонды и сборов.

2. Финансовая служба получает из Бухгалтерии фактические данные по остаткам на счетах бухгалтерского учёта, используя их для формирования прогнозных остатков дебиторской и кредиторской задолженности на начало планового периода.

Прогнозные остатки могут быть сформированы одним из следующих способов:

o к фактическому остатку прибавляется план движения за период до начала планового периода;

o к фактическому остатку прибавляются факт движения по данным оперативного учёта и оценка ожидаемого движения до начала планового периода;

o к фактическому остатку прибавляются факт движения по данным оперативного учёта и план движения, отнесённый к остатку периода до начала планового;

o непосредственная экспертная оценка возможных значений остатков.

3. Полученные данные проверяются на взаимосвязанность: показатели Плана продаж и Плана закупок должны соответствовать показателям Плана движения запасов и т.п.; выявленные неувязки согласуются с соответствующими службами.

4. Производится сведение излишне детализированных данных для целей финансового планирования: данные по движению запасов в разрезе номенклатуры сворачиваются до групп запасов, соответствующих отдельным статьям производственных затрат, и т.п.

5. Подготовленные данные используются для подготовки проекта финансового плана, для чего разносятся в соответствующие ячейки установленных плановых форм.

При разработке текущего плана выполняют комплекс организационных и планово-расчётных работ:

1. детально анализируются производственно-хозяйственная деятельность и ход выполнения перспективных и долгосрочных планов за прошедшие годы, что позволяет определить достигнутый организационный уровень производства;

2. сопоставляются качество и ассортимент выпускаемой продукции с качеством и ассортиментом продукции других конкурирующих предприятий, что позволяет разработать мероприятия по улучшению качества продукции или услуг;

3. разрабатываются мероприятия и программы по росту эффективности производства (внедрение прогрессивной технологии, механизации и автоматизация производства, специализация и кооперирование, совершенствование системы управления, планирования и организации производства);

4. осуществляется сбор предложений работников предприятия по улучшению качества продукции и всей работы коллектива, организации труда, производства и повышению его эффективности;

5. уточняются действующие и разрабатываются новые прогрессивные технико-экономические нормы и нормативы использования оборудования, затрат рабочего времени, нормы расхода материалов, топлива, энергии и других производственных ресурсов.

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

Оперативное планирование необходимо для контроля за поступлением фактической выручки на расчётный счёт и расходованием наличных финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

Текущее финансовое планирование (бюджетирование)

Текущее планирование финансовой деятельности организации основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования её развития, сформировать структуру доходов и затрат, обеспечить постоянную платежеспособность, а также определить структуру активов и капитала на конец планируемого периода.

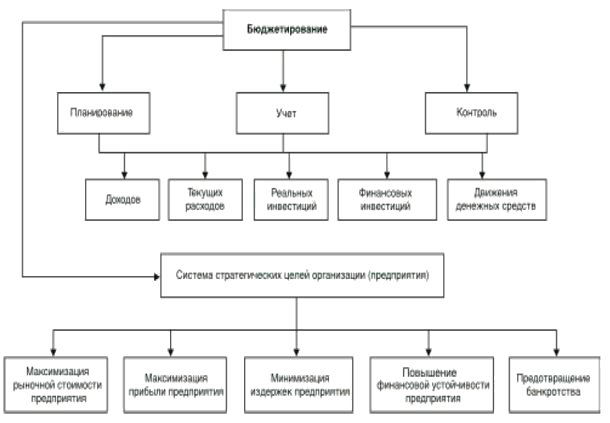

Текущий финансовый план составляется, как было сказано, на период, равный одному году, с разбивкой по кварталам, поскольку такой период времени соответствует законодательным требованиям к отчётному периоду. Рассматривается бюджетное планирование также как составная часть перспективного плана и представляет собой конкретизацию его показателей. В последнее время организациями всё чаще применяется система бюджетного планирования деятельности структурных подразделений и организации в целом. Такая система внедряется в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов, большей гибкости в управлении и контроля за себестоимостью продукции, а также для повышения точности плановых показателей, исполнения требований законов и контрактов (рис.5.3).

Основными преимуществами внедрения принципов бюджетного планирования являются:

· рациональное использование средств организации благодаря своевременному планированию совершаемых хозяйственных операций, финансовых и материальных потоков;

· более точные показатели объёмов затрат и прибыли, чем в перспективном финансовом планировании;

· большая материальная заинтересованность работников в успешном выполнении плановых заданий;

· осуществление режима строгой экономии финансовых ресурсов организации и др.

Составление бюджетов основано на определённых принципах:

· принцип согласования целей;

· принцип ответственности за их формирование и исполнение;

· принцип гибкости.

Бюджет — это скоординированный финансовый документ, отражающий поступления средств и расходы по определённому направлению деятельности. Процесс бюджетирования — технология финансового планирования, учёта, анализа и контроля деятельности предприятия в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определённым правилам.

Рис. 5.3. Схема бюджетирования деятельности организации (предприятия)

Бюджетирование необходимо для планирования финансово-хозяйственной деятельности, координации деятельности различных подразделений предприятия, стимулирования руководителей всех уровней в достижении соответствующих целей, контроля текущей деятельности, оценки выполнения плана различными подразделениями (центрами ответственности).

Задачи и способы автоматизации текущего планирования на предприятии

Для автоматизации чаще всего применяются электронные таблицы, наиболее распространёнными являются таблицы Excel. Подобный выбор часто связан с тем, что электронные таблицы Excel и системы управления базами данных (СУБД) Access разрабатывались специально для их использования пользователями, не имеющими достаточной квалификации в области программирования.

На практике это означает, что планирование будет вестись отдельными несвязанными кусками, и целостной картины не получается. Требуется дополнительная работа по ручной обработке данных. Это, во-первых, значительно снижает оперативность анализа, а во-вторых, отбивает желание у персонала регулярно проводить такую работу. Данные средства не ориентированы на использование мощной системой управления распределёнными базами данных.

Первые работы по практическому применению ЭВМ в управлении производством были направлены на решение наиболее трудоёмких задач, которые были "узким местом" в системе переработки информации. Одной из них, особенно на крупных предприятиях со сложным многономенклатурным производством, была задача расчёта материальных потребностей на производственную программу. Решение задачи состоит в определении и передаче в производство и службы материально-технического снабжения информации о потребностях предприятия во всех материальных ресурсах (деталях и сборочных единицах собственного производства, полуфабрикатах, материалах, покупных изделиях, оснастке и приспособлениях и т.п.), необходимых для выполнения производственной программы. Особую сложность задаче придаёт её календарный характер. Все потребности необходимо привязать к требуемым датам выполнения заказов. Ранние системы, решавшие эту задачу, получили название (Material Requirements Planning — "Планирование материальных потребностей"). Постепенно был совершён переход от автоматизации управления производством на уровне локальных задач к интегрированным системам, охватывающим выполнение всех функций управления производством. Итогом этого процесса явились системы, получившие название MRPII (ManufacturingResource Planning — "Планирование производственных ресурсов").

MRPII представляет собой методологию, направленную на эффективное управление всеми производственными ресурсами предприятия. Она обеспечивает решение задач планирования деятельности предприятия в натуральном и денежном выражении, моделирование возможностей предприятия, отвечая на вопросы типа "Что будет, если..?". Эта методология базируется на ряде крупных взаимосвязанных функциональностей, среди которых:

· Бизнес – планирование (Business Planning — ВР).

· Планирование продаж и деятельности предприятия в целом (Sales and Operations Planning — S&OP).

· Планирование производства (Production Planning — PP).

· Разработка графика выпуска продукции (Master Production Scheduling — MPS).

· Планирование материальных потребностей (Material Requirements Planning — MRP).

· Планирование производственных мощностей (Capacity Requirements Planning — CRP).

· Различные системы оперативного управления производством. Среди них системы, основанные на составлении расписаний работ на цеховом уровне (Shop Floor Control — SFC) и системы поточного производства типа "точно-в-срок" (Just-in-Time — JIT).

Схема MRPII представлена на рис.5.4.

Структура MRPII охватывает все основные функции планирования производства сверху вниз. Состав функциональных модулей и их взаимосвязи имеют глубокое обоснование с позиции теории управления. Они обеспечивают интеграцию функций планирования, в том числе согласование их при различиях времени и пространства.

Важно отметить, что представленный набор модулей является не избыточным, именно поэтому он в основном сохраняется и в системах следующих поколений. Более того, многие понятия, методы и алгоритмы, заложенные в функциональные модули MRPII, остаются неизменными в течение длительного времени и входят в качестве элементов в системы следующих поколений.

Для каждого уровня планирования MRPII характерны такие параметры, как степень детализации плана, горизонт планирования, вид условий и ограничений. Для одного и того же уровня планирования MRPII эти параметры могут изменяться в широком диапазоне в зависимости от характера производственного процесса. Возможно также применение на каждом отдельном предприятии определённого набора функциональных модулей МКРП.

Ниже приводится краткая характеристика функциональных модулей МКРП.

Рис. 5.4. Схема MRPII

Бизнес – планирование. Процесс формирования плана предприятия наиболее высокого уровня. Планирование долгосрочное, план составляется в стоимостном выражении. Наименее формализованный процесс выработки решений.

Планирование продаж и деятельности. Бизнес - план преобразуется в планы продаж основных видов продукции (как правило, от 5 до 10). При этом производственные мощности могут не учитываться или учитываться укрупнённо. План носит среднесрочный характер.

Планирование производства. План продаж по видам продукции преобразуется в объёмный или объёмно- календарный план производства видов продукции. Под видом здесь понимаются семейства однородной продукции. В этом плане впервые в качестве планово-учётных единиц выступают изделия, но представления о них носят усреднённый характер. Например, речь может идти обо всех легковых переднеприводных автомобилях, выпускаемых на заводе, без уточнения моделей. Часто этот модуль объединяется с предыдущим.

Формирование графика выпуска продукции. План производства преобразуется в график выпуска продукции. Как правило, это среднесрочный объёмно- календарный план, задающий количества конкретных изделий (или партий) со сроками их изготовления.

Планирование потребностей в материальных ресурсах. В ходе планирования на этом уровне определяются, в количественном выражении и по срокам, потребности в материальных ресурсах, необходимых для обеспечения графика выпуска продукции.

Планирование производственных мощностей. Как правило, в этом модуле выполняются расчёты по определению и сравнению располагаемых и потребных производственных мощностей. С небольшими изменениями этот модуль может применяться не только для производственных мощностей, но и для других видов производственных ресурсов, способных повлиять на пропускную способность предприятия. Подобные расчёты, как правило, производятся после формирования планов практически всех предыдущих уровней с целью повышения надёжности системы планирования. Иногда решение данной задачи включают в модуль соответствующего уровня.

Оперативное управление производством. Здесь формируются оперативные планы-графики. В качестве планово-учётных единиц могут выступать детали (партии), сборочные единицы глубокого уровня, детали-(партии) операции и т. п. Период, охватываемый планированием, невелик (от нескольких дней до месяца).

Связь между уровнями в MRPII обеспечивается с помощью универсальной формулы: задача планирования на каждом уровне реализуется как ответ на три вопроса:

· Что необходимо выполнить?

· Что необходимо для этого?

· Что имеется в настоящее время?

В качестве ответа на первый вопрос всегда выступает план более высокого уровня. Этим и обеспечивается связь между уровнями. Структура ответов на последующие вопросы зависит от решаемой задачи.

Дальнейшее развитие MRPII связано с появлением систем управления предприятием в замкнутом контуре, т.е. с обратной связью (Closed-loop MRP). В этих системах появляются такие функциональные возможности, как планирование и учёт запуска-выпуска, составление оперативных расписаний, решение задач первичного учёта. Перечисленные функциональные возможности не только углубили систему планирования, но и создали условия для эффективного регулирования хода производства, что в конечном итоге способствовало повышению устойчивости планов верхнего уровня. Сегодня под системами типа MRPII, как правило, подразумевают именно системы с обратной связью. Существует несколько направлений развития MRPII.

Первое из них — дополнение MRPII функциями управления материальными ресурсами в распределительных системах. Эти функции получили название "Планирование потребностей в распределительных системах" (Distribution Requirements Planning — DRP). Здесь решаются задачи управления запасами в складской сети. Развитие DRP постепенно привело к замене традиционного подхода к определению уровня запасов по принципу "точки заказа" (т. е. подачи заказа на пополнение запасов при достижении минимально допустимого уровня) новым подходом, который основан на определении потребностей в зависимости от заказов на продукцию. Этот подход сегодня распространяется на склады всех уровней — от региональных, оптовых до складов на предприятиях. Такой подход называется планированием зависимых потребностей.

Длительный процесс внедрения MRPII позволил, с одной стороны, достичь роста эффективности предприятий, а с другой стороны, выявил ряд присущих этой системе недостатков, в числе которых:

· ориентация системы управления предприятием исключительно на имеющиеся заказы, что затрудняло принятие решений на длительную, среднесрочную, а в ряде случаев и на краткосрочную перспективу;

· слабая интеграция с системами проектирования и конструирования продукции, что особенно важно для предприятий, производящих сложную продукцию;

· слабая интеграция с системами проектирования технологических процессов и автоматизации производства;

· недостаточное насыщение системы управления функциями управления затратами;

· отсутствие интеграции с процессами управления финансами и кадрами.

Необходимость устранить перечисленные недостатки побудила трансформировать системы MRPII в системы нового класса — "Планирование ресурсов предприятия" (Enterprise Resource Planning — ERP). Системы этого класса в большей степени ориентированы на работу с финансовой информацией для решения задач управления большими корпорациями с разнесёнными территориально ресурсами. Сюда включается всё, что необходимо для получения ресурсов, изготовления продукции, её транспортировки и расчётов по заказам клиентов. Помимо перечисленных функциональных требований ERP реализованы и новые подходы по применению графики, пользованию реляционных баз данных, CASE-технологий для их развития, архитектуры вычислительных систем типа " клиент-сервер " и реализации их как открытых систем. Системы типа ERP пополняются следующими функциональными модулями:

· прогнозирования спроса;

· управления проектами;

· управления затратами;

· управления составом продукции;

· ведения технологической информации. В них прямо или через системы обмена данными встраиваются модули управления кадрами и финансовой деятельностью предприятия.

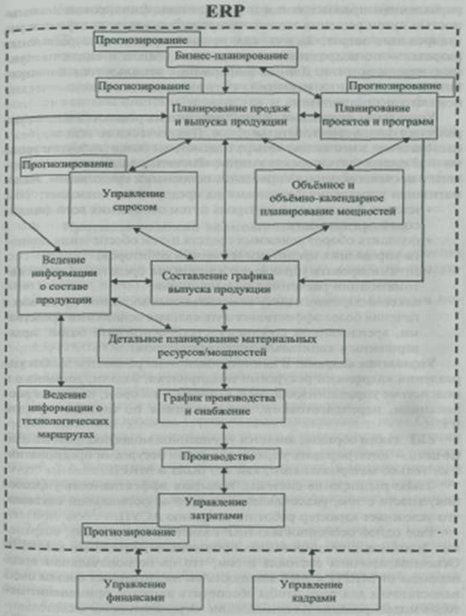

Укрупнённо структура управления в ERP показана на рис.5.5.

Рис. 5.5. Структура управления в ERP

Ниже поясняются элементы структуры управления ERP, добавленные к системе MRPII.

Прогнозирование. Оценка будущего состояния или поведения внешней среды или элементов производственного процесса. Цель — оценить требуемые параметры в условиях неопределённости. Недостаток информации связан, как правило, с временным фактором. Прогнозирование может носить как самостоятельный характер, так и, предшествуя планированию, представлять собой первый шаг в решении задачи планирования.

Управление проектами и программами. В производственных системах, предназначенных для выпуска сложной продукции, собственно производство является одним из этапов полного производственного цикла. Ему предшествуют проектирование, конструкторская и технологическая подготовка, а произведённая продукция подвергается испытаниям и модификации. Для сложной продукции характерны:

· большая длительность цикла;

· большое количество предприятий - смежников;

· сложность внутренних и внешних связей.

Отсюда следует необходимость управления проектами и программами в целом и включение соответствующих функций в систему управления.

Ведение информации о составе продукции. Эта часть системы управления обеспечивает управленцев и производственников информацией требуемого уровня о продукции, изделиях, сборочных единицах, деталях, материалах, а также об оснастке и приспособлениях. Здесь обеспечивается адекватное представление различных структур изделий, полнота данных, фиксация всех изменений. Особое место среди решаемых задач принадлежит прямой задаче разузлования для многоуровневых изделий. Она используется также при планировании потребностей в материальных ресурсах.

Ведение информации о технологических маршрутах. Для решения задач оперативного управления производством необходима информация о последовательности операций, входящих в технологические маршруты, длительности операций и количестве исполнителей или рабочих мест, требуемых для их выполнения.

Управление затратами. Этот фрагмент системы оценивает работу производственных и других подразделений с точки зрения затрат. Здесь выполняются работы по определению плановых и фактических затрат. Роль данной подсистемы — обеспечить связь между управлением производством и управлением финансовой деятельностью путём решения задач планирования, учёта, контроля и регулирования затрат. Задача, как правило, решается в различных разрезах — по подразделениям, проектам, типам и видам продукции, изделиям и т. п. Данная информация используется для выработки управляющих решений, оптимизирующих экономические показатели предприятия.

Управление финансами. В этой подсистеме решаются задачи управления финансовой деятельностью. Практически во всех зарубежных системах в неё входят четыре подсистемы более глубокого уровня — "Главная бухгалтерская книга", "Расчёты с заказчиками", "Расчёты с поставщиками", "Управление основными средствами".

Автоматизация управления финансами на предприятии позволяет:

· усилить финансовый контроль путём обобщения всей финансовой деятельности;

· улучшить оборот денежных средств путём обеспечения полного управления кредитами и счетами дебиторов;

· оптимизировать управление денежными средствами путём автоматизации расчётов с поставщиками;

· максимизировать отдачу от капитальных вложений путём обеспечения более эффективного управления основными средствами, арендованной собственностью, ремонтной базой, незавершённым капитальным строительством.

Управление кадрами. В данной подсистеме решаются задачи управления кадровыми ресурсами предприятия. Задачи, решаемые в подсистеме управления кадрами, связаны с набором, штатным расписанием, переподготовкой, продвижением по службе, оплатой и т. п.

ERP, таким образом, является улучшенной модификацией MRPII. Её цель — интегрировать управление всеми ресурсами предприятия, а не только материальными, как это было в MRPII.

Такое расширение системы, повышая эффективность управления, вместе с тем, увеличивает и масштабы формальной системы, что усложняет характер работ по созданию АСУП.

Ещё одной особенностью ERP является, по существу, сохранение подходов к планированию производства, принятых в MRPII. Основная причина состояла в том, что на первоначальном этапе перехода от MRPII к ERP мощность вычислительных систем была недостаточна для того, чтобы обеспечить широкое применение методов моделирования и оптимизации. Ограничения вычислительного характера привели, например, к тому, что плановые решения формируются путём циклического повторения двух шагов. На первом шаге формируется план без учёта ограничений на производственные мощности. На втором шаге он проверяется на допустимость. Процесс повторяется до тех пор, пока план, полученный на очередной итерации, не будет допустимым.

В ЕКР решения о включении изделия в график выпуска продукции может приниматься не только на основе реально имеющегося спроса, но и на основе прогноза спроса и в связи с выполнением больших проектов и программ. Это, безусловно, расширяет диапазон применения системы управления и делает её более гибкой и оперативной к изменениям внешней среды.

Ниже приводится описание тех функциональных компонент ЕКР, которые обеспечивают управление производственным процессом на предприятии. Главное внимание при этом уделяется методам управления, находящим практическое применение в базовых системах ЕКР.

Ряд фирм готов разрабатывать свои системы для внутрифирменного учёта, анализа и планирования. Обычно эти системы строятся на основе языков Borland Delphi, Borland С Builder, Microsoft Visual С, средствами Web-программирования. Программы реализуются как клиенты базы данных, что позволяет им использовать все достоинства корпоративных СУБД. Системы разрабатываются целостно и изначально основываются на пожеланиях финансового руководства и особенности конкретного предприятия. Однако интеграция подобной системы с подсистемой бухгалтерского учёта слабая. К разработке собственной системы бухгалтерского учёта не прибегают в связи с большим количеством регламентированных форм и частыми изменениями в законодательстве.

Часто пользуются готовыми программными продуктами, например, " Project Expert ". Программа позволяет вести планирование в нескольких валютах и автоматически осуществляет операцию дисконтирования. Предоставляет удобный инструмент для задания инвестиционного, маркетингового, производственного планов. На основе составленных планов программа позволяет сформировать различные бюджеты. По каждой составленной модели система автоматически рассчитывает коэффициенты.

Контрольные вопросы и упражнения

1. В чём сущность текущего планирования?

2. На какой срок составляются документы текущего плана?

3. Что является заключительным документом финансового плана?

4. Что помогает обеспечить высокую достоверность и полноту информации о состоянии предприятия, а также его текущей деятельности?

5. Что является исходными данными для подсистемы бухгалтерского учёта?

6. Покажите, как связано тактическое планирование со стратегическим планированием.

7. Поясните различия между стратегическим и тактическим планированием.

8. Из каких двух взаимосвязанных стадий состоит процесс тактического планирования?

9. Какова цель текущего финансового планирования?

10. Что является результатом текущего планирования?

11. Поясните этапы процесса текущего финансового планирования.

12. Что понимают под календарным регламентом прохождения этапов?

13. Как результаты текущего планирования используются в других бизнес-процессах управления финансами?

14. Поясните иерархию классификатора.

15. Какие документы получает финансовая служба от Планово-экономического отдела и других служб?

16. Какие документы формируются непосредственно самой Финансовой службой?

17. Какую информацию получает финансовая служба из Бухгалтерии?

18. Какими способами могут быть сформированы прогнозные остатки?

19. Как осуществляется формирование первоначального варианта финансового плана?

20. Что является основной целью оптимизации Финансового плана с точки зрения Финансовой службы?

21. В чём технологически заключается процесс оптимизации?

22. Перечислите эвристические правила, которые могут быть использованы при выборе изменяемых показателей и величины изменения.

23. Перечислите варианты и особенности текущего планирования.

24. Какие электронные таблицы и почему применяются для автоматизации?

25. Что представляют собой системы MRPII?

26. Поясните структуру MRPI.

27. Дайте краткую характеристику функциональных модулей МКРП.

28. Чем обеспечивается связь между уровнями в MRPII?

29. С чем связано дальнейшее развитие MRPII?

30. Что представляет собой система ERP?

31. Пояснить структуру управления ERP.

32. Какие возможности даёт автоматизация управления финансами на предприятии?

Понятие, функции и виды оперативного планирования

Оперативное планирование является завершающим этапом планирования на предприятии. Оно конкретизирует и детализирует производственную программу в течение декады (10 дней), недели, суток и смены, обеспечивает своевременное доведение до подразделений плановых заданий, а также выполняет координирующую функцию, обеспечивая слаженную работу всех подразделений предприятия.

Главной целью оперативного планирования является обеспечение равномерного, бесперебойного производства продукции в заданных количествах и в установленные сроки при соответствии выпускаемых изделий стандартам качества продукции и при оптимальном использовании производственных мощностей.

В качестве основных функций оперативно-производственного планирования можно выделить следующие:

· разработка календарно-плановых нормативов производства (длительность производственного цикла, величина заделов, размер партий и т. п.);

· объёмные расчёты загрузки оборудования и площадей;

· составление оперативных программ основных производственных и заготовительных цехов;

· оперативный управленческий учёт и контроль выполнения оперативных программ;

· оперативное регулирование хода производства, своевременное выявление отклонений от плана, разработка и реализация мер по их устранению.

В зависимости от содержания и сроков действия оперативное планирование подразделяется на два вида: календарное и текущее. Эти два вида оперативного планирования производятся экономистами-менеджерами и специалистами плановых и производственных отделов и цехов предприятия.

Календарное планирование включает распределение месячных плановых заданий по производственным подразделениям и срокам выполнения, а также доведение установленных показателей до конкретных исполнителей работ.

С его помощью разрабатываются сменно-суточные задания и согласуется последовательность выполнения работ отдельными исполнителями.

Исходными данными для разработки календарных планов служат годовые объёмы выпуска продукции, трудоёмкость выполняемых работ, сроки поставки товаров на рынок и другие показатели социально-экономических планов предприятия.

Диспетчеризация производства предусматривает оперативный контроль и регулирование хода производственных процессов, а также учёт выпуска продукции и расходования различных ресурсов.

На многих предприятиях оперативное планирование подразделяется в зависимости от сферы применения на межцеховое и внутрицеховое.

Межцеховое планирование обеспечивает разработку, регулирование и контроль выполнения планов производства и продажи продукции всеми цехами предприятия, а также координирует работу основных и вспомогательных цехов, проектно-технологических, планово-экономических и других функциональных служб.

На предприятиях, как правило, производственные программы разрабатываются и выдаются цехам плановыми службами на очередной год с квартальной и месячной разбивкой.

Содержанием внутрицехового планирования является разработка оперативных планов и составление текущих графиков работы производственных участков, поточных линий и отдельных рабочих мест на основе годовых планов производства и продажи продукции основных цехов предприятия.

Системы оперативного планирования

В современном производстве широко распространены различные системы оперативного планирования, определяемые как внутрифирменными факторами, так и внешними рыночными условиями.

Под системой оперативного планирования производства в экономической литературе принято понимать совокупность различных методик и технологий плановой работы, характеризующихся степенью централизации, объектом регулирования, составом календарно-плановых показателей, порядком учёта и движения продукции и оформления учётной документации.

С учётом новых рыночных отношений предприятий это определение несколько изменилось. Эта система представляет собой совокупность методов и способов расчёта основных планово-организационных показателей, необходимых для регулирования хода процесса производства и потребления товаров и услуг с целью достижения запланированных рыночных результатов при минимальных затратах экономических ресурсов и рабочего времени.

К основным характеристикам любой системы оперативного планирования относятся: методы комплектования календарных заданий подразделениям предприятия, порядок согласования и взаимоувязки работы цехов и участков, выбранная планово-учётная единица, продолжительность планового периода, способы и приёмы расчёта плановых показателей, состав сопровождающей документации и др.

Выбор той или иной системы оперативного планирования в условиях рынка определяется главным образом объёмом спроса на продукцию и услуги, затратами и результатами планирования, масштабом и типом производства, организационной структурой предприятия и другими факторами.

Наибольшую известность в настоящее время имеют подетальная, позаказная и покомплектная системы оперативного планирования и их разновидности, применяемые на многих крупных предприятиях и фирмах, а также в малом и среднем предпринимательстве.

Подетальная система планирования. Подетальная система планирования предназначена для условий высокоорганизованного и стабильного производства. По этой системе планируется и регулируется ход выполнения работ, технологических операций и производственных процессов по каждой детали на определённый плановый период — час, смену, день, неделю и т. д.

В основе подетальной системы лежит точное планирование такта и ритма работы поточных линий и производственных участков, правильное определение нормальных технологических, транспортных, страховых, межоперационных и цикловых заделов и постоянное их поддержание в процессе производства на строгом расчётном уровне.

Применение этой системы требует разработки сложных календарно-оперативных планов, содержащих показатели объёма выпуска и маршрут движения деталей каждого наименования по всём производственным стадиям и технологическим операциям. Поэтому подетальное планирование целесообразно применять при ограниченной и устойчивой номенклатуре выпускаемой продукции, что имеет место в условиях крупносерийного и массового производства.

Позаказная система планирования. Позаказная система оперативного планирования применяется в основном в единичном и мелкосерийном производстве с его разнообразной номенклатурой и небольшим объёмом выпускаемой продукции и производственных услуг.

В этом случае объектом планирования, или основной планово-учётной единицей, является отдельный производственный заказ, включающий несколько однотипных работ конкретного потребителя-заказчика. Данная система планирования основана на расчётах длительности производственных циклов и нормативов опережений, с помощью которых устанавливаются требуемые заказчиком или рынком сроки выполнения как отдельных процессов или работ, так и всего заказа в целом.

Покомплектная система планирования. Покомплектная система применяется главным образом в серийном производстве. В качестве основной планово-учётной единицы используются различные детали, входящие в сборочный узел или общий комплект товаров, сгруппированный по определённым признакам.

Календарные задания производственным подразделениям разрабатываются не по деталям отдельного наименования, а по укрупнённым группам или комплектам деталей на узел, машину, заказ или определённый объём работ и услуг.

Эта система способствует сокращению трудоёмкости как планово-расчётных работ, так и организационно-управленческой деятельности персонала линейных и функциональных служб предприятия. При данной системе значительно повышается гибкость оперативного планирования, текущего контроля и регулирования хода производства, что в условиях рыночной неопределённости служит для предприятий важным средством стабилизации производства.

Кроме рассмотренных трёх систем оперативного планирования, на отечественных предприятиях применяются такие их подсистемы, как планирование по такту выпуска, по заделам, по опережениям, на склад и др.

Система планирования по такту. Планирование по такту выпуска изделий предусматривает выравнивание продолжительности технологических операций на всех стадиях общего производственного процесса в соответствии с единым расчётным временем выполнения взаимосвязанных работ.

Такт в данном случае служит важнейшим планово-экономическим регулятором хода производства на рабочих местах. Система планирования по заделам. Планирование по заделам предполагает поддержание на требуемом расчётном уровне запаса заготовок, полуфабрикатов и комплектующих, предназначенных для дальнейшей обработки и сборки на каждой стадии производства.

Для обеспечения ритмичной работы взаимосвязанных производственных участков и поточных линий определяются нормальные размеры производственных заделов, представляющих собой соответствующие запасы заготовок.

По назначению заделы бывают технологические, транспортные, страховые, межоперационные или межцикловые. Размер задела может быть установлен в деталях или днях. Общий нормальный задел обычно принимается равным сумме всех слагаемых запасов заготовок и деталей.

Система планирования по опережениям. Планирование по опережениям характеризуется распределением и группировкой деталей и работ по срокам выпуска и организацией их своевременного изготовления и передачи на соответствующие стадии производства в зависимости от расчётных опережений времени.

Под опережением понимается календарный период времени, на который каждая предыдущая часть или стадия производственного процесса должна опережать последующую с целью её окончания в запланированный срок по отношению к завершающей стадии обработки или сборки деталей. В этой системе планово-учётной единицей может быть отдельная деталь или сборочная единица продукции.

Система планирования на склад. Планирование на склад или на рынок осуществляется при выпуске продукции и её поставке на продажу в значительных объёмах при невысокой трудоёмкости и небольшом числе технологических операций.

При этой системе планово-производственный отдел определяет необходимое количество готовых деталей, которые должны постоянно находиться на промежуточной или конечной стадиях производства и продажи продукции.

Расчётные запасы продукции должны непрерывно поддерживаться на таком уровне, который обеспечивает бесперебойный ход производства или сбыта продукции. Если запас продукции падает до запланированной точки заказа, то необходимо повысить его до планового или нормативного уровня.

Данная система, кроме точки заказа, предусматривает также расчёт минимального и максимального запасов. Поэтому она ещё называется системой "минимум-максимум".

Разработка оперативных планов производства

Оперативное планирование производства заключается в разработке важнейших объёмных и календарных показателей производственно-хозяйственной деятельности предприятия.

Всякий процесс оперативного планирования предусматривает выполнение экономистами-менеджерами таких этапов деятельности, как выбор стратегии развития предприятия, обоснование организации производства, определение логистической схемы движения материальных потоков, разработка основных календарно-плановых нормативов, организационная подготовка производства, непосредственная организация оперативной работы, текущий контроль и регулирование хода производства.

Основная задача оперативного планирования сводится в конечном итоге к обеспечению на предприятии слаженного и ритмичного хода всех производственных процессов с целью наибольшего удовлетворения основных потребностей рынка, рационального использования имеющихся экономических ресурсов и максимизации получаемой прибыли.

В оперативном планировании производства в зависимости от разрабатываемых показателей применяются такие основные методы, как объёмный, календарный, а также их разновидности: объёмно-календарный и объёмно-динамический. Приведём их краткую характеристику.

Объёмный метод предназначен для распределения годовых объёмов производства и продажи продукции предприятия по отдельным подразделениям и более коротким временным интервалам — декада, неделя, день и час. Этот метод предусматривает не только распределение работ, но и оптимизацию использования производственных фондов, и, в первую очередь, технологического оборудования и сборочных площадей за планируемый интервал времени.

С его помощью формируются месячные производственные программы основных цехов и планируются сроки выпуска продукции или выполнения заказа во всех выпускающих подразделениях предприятия.

Календарный метод применяется для планирования конкретных временных сроков запуска и выпуска продукции, нормативов длительности производственного цикла и опережений производства отдельных работ относительно выпуска головных изделий, предназначенных для реализации на соответствующем рынке. Данный метод основывается на использовании прогрессивных норм времени для расчёта производственных циклов изготовления отдельных деталей и планируемых комплектов продукции, а также выполнения сборочных процессов. В свою очередь, производственный цикл основного изделия служит нормативной базой для формирования проектов месячных производственных программ по остальным выпускающим цехам и участкам предприятия.

Объёмно-календарный метод позволяет планировать одновременно сроки и объёмы выполняемых на предприятии работ в целом на весь предусмотренный период времени — год, квартал, месяц и т. д. С его помощью рассчитываются продолжительность производственного цикла выпуска и поставки продукции на рынок, а также показатели загрузки технологического оборудования и сборочных стендов в каждом подразделении предприятия. Этот метод можно использовать для разработки месячных производственных программ как выпускающих, так и не выпускающих цехов и участков.

Объёмно- динамический метод предусматривает тесное взаимодействие таких планово-расчётных показателей, как сроки, объёмы и динамика производства продукции, товаров и услуг. В условиях рынка этот метод позволяет наиболее полно учитывать объёмы спроса и производственные возможности предприятия и создает планово-организационные основы оптимального использования наличных ресурсов на каждом предприятии. Он предполагает построение планов-графиков выполнения заказов потребителей и загрузки производственных участков и выпускающих цехов.

Календарно-плановые показатели и нормативы

В соответствии с рассмотренными методами необходимо различать следующие виды оперативного планирования производства: календарное, объёмное и смешанное. Говоря о них, нельзя не упомянуть о показателях и нормативах, применяемых для составления оперативных планов.

Календарные нормативы и подавляющая часть плановых показателей оперативного регулирования хода производства продукции должны разрабатываться на основе прогрессивных норм времени на отдельные технологические операции и процессы, а также на конечную продукцию и совокупные производственные процессы.

Нормы времени служат первичным календарно-плановым нормативом. Под нормой времени понимаются научно обоснованные затраты рабочего времени, необходимого на выполнение работ в определенных производственных условиях. Различают нормы штучного и штучно-калькуляционного времени, а также на партию деталей.

В оперативном планировании могут применяться различные виды норм времени: в единичном производстве — штучно-калькуляционное время, в серийном — время на обработку партии деталей, в массовом — штучное время.

Размер партии обрабатываемой продукции служит первым объёмно-плановым нормативом. Под партией деталей на предприятиях понимается количество одинаковых деталей, обрабатываемых на взаимосвязанных рабочих местах с однократной затратой подготовительно-заключительного времени.

Планирование размера партии запуска-выпуска деталей является важной и сложной экономической задачей, поскольку при его расчёте необходимо учитывать множество взаимодействующих в разных направлениях факторов. Например, увеличение размера партии деталей приводит к сокращению затрат на переналадку оборудования, росту производительности труда, улучшению оперативного планирования. В то же время возрастают затраты, связанные с хранением материальных запасов, замедляется оборачиваемость ресурсов, снижается равномерность поступления денежных потоков.

Величина партии деталей определяется по так называемой ведущей операции или наиболее загруженному станку. Полученное минимальное значение партии запуска деталей корректируется в сторону увеличения с учётом необходимости обеспечения требуемой загрузки рабочих мест, объёма и срока поставки продукции на рынок, пропускной способности производственного участка и иных факторов.

Размер партии деталей служит основным календарно-плановым нормативом в серийном производстве. Его величина предопределяет все остальные оперативно-производственные и планово-экономические показатели предприятия, в частности, периодичность или ритмичность производства, длительность производственного цикла, сроки поставки товаров и услуг на рынок и т. д.

Производственный цикл является одним из важных календарно-плановых нормативов как оперативного, так и стратегического планирования внутрихозяйственной деятельности предприятия. Он представляет собой интервал календарного времени от начала до окончания производственного процесса изготовления деталей или выполнения работ и услуг.

Производственный цикл включает рабочий период выполнения заготовительных, обрабатывающих и сборочных процессов, а также контрольных, транспортных и складских операций.

Продолжительность производственного цикла определяется множеством взаимосвязанных организационно-технических, планово-экономических, социально-трудовых и других характеристик конкретного предприятия как сложной системы в рыночном механизме хозяйствования.

Длительность любого сложного производственного цикла слагается из отдельных простых или частичных циклов, включающих время выполнения рабочих процессов и регламентированных перерывов. Например, при обработке деталей партиями производственный цикл будет равен сумме времени отдельных операционных и межоперационных циклов.

Значения производственных циклов обработки партии деталей служат основой для построения цикловых графиков выполнения заказа по всем технологическим стадиям или цехам предприятия и расчёта нормативов времени опережений.

Нормативом опережения в оперативно-производственном планировании называется период времени в днях, на который время завершения всех предыдущих операций должно опережать время выполнения последующих и завершающей стадий производственного процесса.

Норматив опережений устанавливается суммированием длительности производственных циклов от установленного срока завершения заказа до той технологической стадии, где определяется соответствующее опережение запуска или выпуска деталей.

Расчёт циклов ведётся в обратном направлении от заключительной до начальной стадии с прибавлением резервного или страхового времени между отдельными стадиями, определяемого опытным путём.

В процессе разработки оперативных планов производства, кроме рассмотренных основных календарно-плановых нормативов, широко применяются и другие организационные показатели, составляющие основу оперативного учёта, контроля и регулирования отклонений от запланированного нормального хода производства и поставки продукции на рынок.

Оперативный учёт и контроль производства. Важнейшими плановыми функциями производственного менеджмента являются оперативный учёт и контроль деятельности предприятия или фирмы. Они служат важным источником информации о ходе процесса производства, степени использования ресурсов, величине получаемых результатов и т. д.

Сравнение наиболее важных фактических и плановых показателей работы предприятия является весьма точной и объективной оценкой достижения его текущих, тактических и стратегических целей и задач.

Для принятия оперативных планово-управленческих решений экономистам-менеджерам и руководителям нужна постоянная и достоверная учётная или отчётная производственно-экономическая информация о ходе выполнения объёмно-календарных планов и графиков работы предприятия за прошедший и текущий периоды времени.

Основными объектами оперативного учёта и контроля производства являются различные планово-экономические показатели: от часовых или сменно-суточных заданий до годовых объёмов производства и продажи продукции и услуг.

В единичном производстве, в первую очередь, учитываются и контролируются сроки выполнения отдельных заказов по заранее разработанным цикловым или сетевым планам-графикам.

В серийном производстве объектами оперативного контроля выступают сроки запуска и выпуска партии деталей, состояние цикловых и складских заделов, соблюдение нормативов опережений по стадиям обработки и т. д.

В массовом производстве в качестве объектов текущего учёта и контроля могут служить плановые показатели такта и ритма работы поточных линий, расчётные нормативы межоперационных и линейных заделов, а также суточные и часовые графики производства и поставки готовой продукции на рынок.

Оперативный учёт призван отражать состояние и ход выполнения преимущественно производственно-хозяйственной деятельности на каждом предприятии. В процессе оперативного учёта основными измерителями обычно являются известные натуральные, объёмные и временные показатели, охватывающие процессы производства и потребления продукции, нормативы расхода и использования производственных ресурсов, показатели брака и других потерь.

Оперативный учёт тесно связан с текущей отчётностью предприятия. Текущая отчётность в зависимости от назначения бывает внутренняя и внешняя. Внутрихозяйственная отчётность предназначается для контроля работы цехов, отделов, участков, бригад; внешняя — для представления в государственные и хозяйственные органы управления, например, в налоговую инспекцию. Кроме оперативного учёта, на предприятиях существует бухгалтерский и статистический учёт производства.

По срокам составления отчётность подразделяется на периодическую и годовую. Все предприятия осуществляют месячную, квартальную и годовую бухгалтерскую отчётность.

Оперативный учёт и контроль выполнения оперативных производственных планов должны способствовать правильному решению на каждом предприятии таких текущих задач, как обеспечение ритмичной работы всех звеньев производства, сокращение перерывов в движении предметов труда по отдельным технологическим стадиям, повышение гибкости текущих планов выпуска и продажи продукции с учётом динамичного изменения требований рынка и т. д. Осуществление этих задач предполагает сокращение длительности производственного цикла и ускорение доставки товара на рынок.

Одним из важных показателей эффективности системы оперативного планирования является коэффициент непрерывности производственного процесса, который может быть определён по данным текущего учёта фактических циклов обработки партии деталей.

Коэффициент ритмичности характеризует степень использования рабочего времени в процессе производства продукции. Ч