2015-06-24

2015-06-24 337

337Последний из примеров, используемых для демонстрации связи между притоком капитала и пузырями активов, в хронологическом плане является первым. И хотя о цепи событий, которые

привели к Великой депрессии, уже говорилось в главе 4, есть смысл снова обратиться к ним, причем по нескольким причинам. Во-первых, не лишне подчеркнуть, что отказ от золотого стандарта в начале Второй мировой войны обернулся гигантским торговым дисбалансом, скачком международной ликвидности и

гиперинфляцией стоимости активов. Перед нами — повторение ситуации 60-летней давности, когда была разрушена Бреттон-Вудская система. А два примера нагляднее, чем один, показывают, как с падением международной валютой системы, основанной на золотом эталоне, начинается экономический кризис. Во-вторых, важно

проанализировать системный банковский кризис в США, который наступил после лопнувшего в 1929 году пузыря рынка акций, а также политическую реакцию на данную волну банковских фиаско.

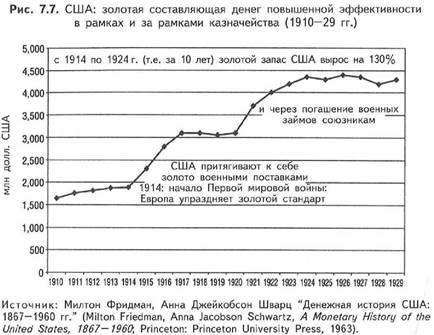

Как видно из рис. 7.7, с 1914 по 1924 год США получили мощный приток золота. Фактически, поступления за этот 10-летний период значительно превысили весь золотой запас, накопленный за всю историю страны вплоть до 1914 года (т.е. за 138 лет!). От подобного золотого натиска Америка впала в Великую депрессию — правда, пережив прежде "Бурные Двадцатые".

Когда в 1914 году разразилась Первая мировая война, все крупные европейские державы перестали соблюдать золотой стандарт: так они могли финансировать военные расходы, печатая бумажные деньги и выпуская долговые инструменты. Допусти такая держава дальнейшее конвертирование национальной валюты в золото, ее золотой запас быстро истощился бы.

Причина понятна: бумажные деньги, пущенные в оборот во все нарастающем объеме, были бы вытеснены более надежным драгоценным металлом.

Вообще, по закону Грешама, в условиях свободного рынка сильная монета всегда вытесняет слабую.

|

Чтобы производить военные закупки за границей, великие европейские державы были просто вынуждены держать золото при себе. Их самым крупным поставщиком стали Соединенные Штаты. До вступления в войну в 1917 году они продавали товары только за золото, что являлось обычной практикой в бытность действия золотого стандарта. В результате с 1914 по 1917 год золотой запас США вырос на 64%. А затем, вступив в войну, они позволили союзникам приобретать военные товары в кредит. Поэтому в последующие три года рост запаса прекратился. Однако с окончанием войны настало время отдавать военные долги. Получив от Германии и прочих проигравших

стран военные репарации, Англия и Франция использовали эти средства для возвращения США долгов, которые накопились в финальный военный период. Благодаря этому с 1920 по 1924 год американский золотой запас вырос еще на 40%, доведя суммарный показатель роста с 1914 по 1924 год до 130%.

В 1920-е годы на международных рынках капитала происходила масса поразительных перераспределений. Так, США одолжили Германии огромную сумму, которую та использовала для выплаты военных компенсаций Англии и Франции. Затем эти деньги опять попали в США: так Англия и Франция расплатились с американцами за военные долги. Благодаря этому притоку вернувшегося капитала американцы могли одолжить Германии новую сумму. Немцы же употребили ее на выплату последующих репарационных квот странам- победителям и процентов за предыдущие американские кредиты. Кроме того, по свидетельству историков того периода,

побежденные щедро одарили этими деньгами всю страну, вложив их в инфраструктурные и развлекательные комплексы типа концертных залов и общественных плавательных бассейнов. Итогом всему стали гиперинфляция и "капут" многих немецких и австрийских банков из числа самых

крупных. А ведь еще Джон Мейнард Кейнс в работе

2 2

"Экономические последствия мира"

предостерегал: не надо требовать от Германии выплаты вредоносных военных репараций, ибо это кончится катастрофой. И он оказался прав.

22 John Maynard Keynes, The Economic Consequences of the Peace (New York: Harcourt, Brace and Howe, 1920).

Экономический крах Германии помог Гитлеру прийти к власти.

Но вернемся к теме нашего разговора. Итак, после войны для США наступила пора "Бурных Двадцатых". Страна богатела. Ее золотой запас в два с лишним раза превысил довоенный уровень — и это в период, когда золото было весомо (см. рис. 7.8). Европейское золото, которое пошло на оплату американских товаров, осело в Американс

|

ких банках. Эти золотые депозиты дали толчок к кредитованию. С 1916 по 1920 год оно росло в среднем на 16% в год. В 1921 и в 1922 году оно упало примерно на 6%, ибо тогда ФРС (а она была создана лишь в 1913 году) ужесточила политику

кредитования. Однако в 1923 году оно снова набрало темп, так что ссуды выросли на 9,6%. А затем, вплоть до краха рынка акций в 1929 году, их ежегодный рост составил в среднем 5,5%. В результате на плечах легкого кредитования объем производства и рыночный курс поднялись до небес. Ко второй половине десятилетия инвестиции превратились в спекуляцию. В итоге (то есть когда стало невозможно погасить кредиты, предоставленные для финансирования спекулятивных сделок) пузырь лопнул. И таков удел всякого пузыря.