2015-06-26

2015-06-26 3075

3075Инвестиции (investment) – это затраты на производство, накопление средств производства и увеличение материальных запасов.

На языке макроэкономики под инвестированием понимается прежде всего спрос на инвестиционные товары, т.е. покупка новых средств, таких, как промышленное оборудование, здания, сооружения с длительным сроком службы. Так, если человек берет в банке ссуду для строительства нового дома, он увеличивает национальные инвестиции; когда корпорация размещает на рынке свои акции и на вырученные средства строит новый завод, объем национальных инвестиций также возрастает.

Различают три типа инвестиций.

1. Реальные (капиталообразующие) инвестиции:

а) инвестиции в основные фонды предприятий;

б) инвестиции в жилищное строительство;

в) инвестиции в запасы.

2. Финансовые (портфельные) инвестиции.

3. Интеллектуальные инвестиции.

В макроэкономике различают также автономные и индуцированные инвестиции.

Факторы инвестиционного спроса.

Во-первых, спрос на инвестиционные товары зависит от ожидаемой нормы прибыли, которую предприниматели рассчитывают получать от инвестиций. Ожидаемый доход должен быть достаточен для того, чтобы покрыть затраты на приобретение капитального товара и принести прибыль.

Во-вторых, инвестор при принятии инвестиционных решений всегда учитывает ставку процента, т.е. цену, которую он должен заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала.

Инвестор может вложить деньги в строительство жилых домов, а может разместить свои денежные ресурсы в банке. Если ставка процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

В принятии инвестиционных решений главную роль играет не номинальная, а реальная ставка процента. Реальная ставка процента – это номинальная ставка за вычетом уровня инфляции.

Зависимость ставки процента от уровня инвестиций имеет важное значение при принятии инвестиционных решений, в связи с чем государство может воздействовать на уровень инвестиций, влияя на процентную ставку.

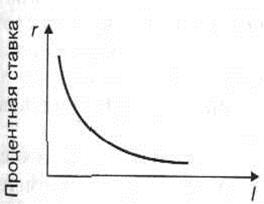

Кривая спроса на инвестиции имеет вид нисходящего графика функции ставки процента, показывающего сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; ее значение вычисляется посредством сложения инвестиций, которые будут прибыльны при каждом уровне ставки процента (рис. 10.3).

|

Рис. 10.3. Кривая спроса на инвестиции

Кроме ожидаемой нормы чистой прибыли и процентной ставки существуют и другие факторы, определяющие положение кривой спроса на инвестиции. Факторы, увеличивающие ожидаемую чистую рентабельность инвестиций, ведут к смещению кривой спроса на инвестиции вправо, а уменьшающие ее – влево. К таким факторам следует отнести следующие:

- ВВП;

- Налогообложение фирм;

- Ожидания;

- Имеющийся запас капитальных товаров.

Объем инвестиций в значительной мере зависит от объема сбережений. Если сбережения будут недостаточными, то инвесторы не получат необходимых кредитных ресурсов для инвестирования и национальный доход не сможет соответственно увеличиться. Если сбережения будут превышать желание инвесторов брать кредиты, то "утечки" из потока "доходы – расходы" могут превысить "инъекции" в этот поток и в результате выпуск, занятость и доход также сократятся. Поэтому при прочих равных условиях необходимым является равенство инвестиций и сбережений в рамках всей национальной экономики. Это выравнивание осуществляется с помощью кредитных отношений.

Кредит – это способ движения ссудного капитала, т.е. предоставление денежных средств взаймы на принципах срочной возвратности, платности, залогового обеспечения. Содержание кредитного процесса представляет собой, с одной стороны, куплю, а с другой – продажу временно свободного денежного капитала. В качестве субъектов кредитного процесса выступают кредитор (продавец денежного капитала) и заемщик (покупатель денежного капитала). Кредитный рынок аккумулирует спрос и предложение на денежный капитал и перераспределяет его в национальном хозяйстве. Предложение ссудного капитала исходит от людей, имеющих избыточные финансовые ресурсы и готовых одолжить их нуждающимся в деньгах на определенных условиях: либо напрямую, либо через посредника, как, например, при открытии счета в банке, который, в свою очередь, выдает ссуды из аккумулированных взносов клиентов-вкладчиков. В обоих случаях сбережения служат источником предложения ресурсов кредитного рынка. Кредит выполняет важные функции в рыночной экономике. Во-первых, он замещает наличные деньги кредитными и тем самым существенно раздвигает рамки общественного производства. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему сбережения, доходы, прибыли превращаются в ссудный капитал и направляются в прибыльные сферы национальной экономики. Кредит содействует экономии издержек обращения, ускоряет развитие производства, процесс концентрации и централизации капитала, повышает эффективность.

Спрос на ссудный капитал создается домашними хозяйствами и фирмами, которым необходимы ссуды для инвестиций, и определяется потребностями семей в кредитах для строительства или покупки жилья и заинтересованностью фирм в получении ссуд для приобретения нового оборудования и строительства производственных помещений. В обоих случаях инвестиции – источник спроса на кредитные ресурсы.

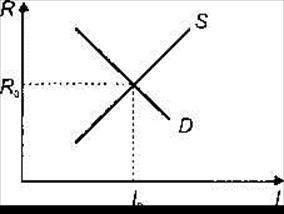

На рис. 10.4 представлена процентная ставка Ro, уравновешивающая спрос D и предложение S на рынке ссудного капитала. Процентная ставка выполняет роль регулятора спроса и предложения на рынке ссудного капитала. Особое значение этому придавали экономисты классического направления. Предложение денежных средств определяется национальными сбережениями, а спрос исходит от домашних хозяйств и фирм, берущих ссуды с целью инвестирования. Поскольку высокая ставка процента приводит к удорожанию ссуды, это, в свою очередь, означает снижение величины спроса на кредитные средства. Одновременно высокая ставка процента делает более привлекательными сбережения, что вызывает рост их предложения. Подобным образом процентная ставка, регулирующая спрос и предложение на рынке ссудного капитала, определяет и поведение людей, стремящихся сделать сбережения или нуждающихся в ссуде для инвестирования. Так объясняли классики автоматическое рыночное выравнивание инвестиций и сбережений.

|

Рис. 10.4. Процентная ставка, уравновешивающая спрос и предложение

на рынке ссудного капитала

В процессе исторического развития кредит приобрел многообразные формы, основные из которых – банковский и коммерческий кредит.

Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами) любым хозяйствующим субъектам (предпринимателям, предприятиям, организациям) в виде денежных ссуд. Банковские кредиты делятся на кратко- (до одного года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Коммерческий кредит – это кредит, предоставляемый хозяйствующими субъектами друг другу. Коммерческий кредит предоставляется в товарной форме прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Существуют также другие формы кредита: государственный, потребительский кредит, ипотечный кредит, лизинг-кредит, международный кредит.