2015-07-04

2015-07-04 5691

5691Актуарные расчеты осуществляются по соответствующей методологии.

Методология актуарных расчетов в страховании представляет собой совокупность приемов исследования порядка определения страховых тарифов и страховых платежей. Актуарные расчеты представляют собой систему математических и статистических закономерностей, которые регламентируют взаимоотношения между страховщиком и страхователем при определении страховых тарифов и страховых премий.

Следовательно, методология актуарных расчетов в страховании базируется на общих признаках и приемах, которые не зависят от конкретного вида страхования. К ним можно отнести:

- определение тарифа-нетто (нетто-премии, ставки-нетто);

- расчет рисковой надбавки (надбавки дельты, гарантированной надбавки);

- вычисление нагрузки;

- расчет размера страховой премии.

За единицу расчета принимается отдельный объект, а единица платежу рассматривается в разных иерархических плоскостях - для страны, для региона, конкретного района с учетом их особенностей и спецификой проявления риска в пространстве и времени.

Любая методология, как форма общего подхода к исследованию, как форма философской теоретической основы, всегда связанная с методикой. Под методикой понимают совокупность взаимоувязанных способов и приемов целесообразного проведения любой работы. В свою очередь последняя всегда связана с соответствующим отдельным методом исследования.

Для рисковых видов страхования наиболее распространены следующие методики расчета тарифов:

- на базе теории вероятности и методов математической статистики с использованием часовых рядов;

- использованием методов математической статистики и расчета доходности;

- на базе методов экспертных оценок;

- при использовании методов аналогий с другими объектами или компаниями;

- регрессивный метод.

Методика расчета тарифов на базе теории вероятности включает следующие этапы:

- определение вероятности наступления страхового случая - на основе теории статистики и вероятности расчитывают достоверность наступления страхового случая;

- расчет тарифа-нетто основного из 100 грн. страховой суммы;

- расчет рисковой надбавки из использования стойких статистических рядов - в связи с возможными колебаниями за счет рисковой надбавки создается запасной фонд, который рассчитывается на основе показателя среднего квадратичного отклонения (2-х сигмового интервала);

- определение возможного интервала изменения показателя с определенной степенью достоверности - проверяют ряд на стойкость, используя теорию ошибок. Если ряд стойкий, то медиана приближается к среднему значению ряду, если неустойчивый, то необходимо увеличить тарифный период или взять 3-х сигмовый интервал. Статистикой установлено, что единичное квадратичное отклонение гарантирует 68% уверенности, что выплаты не выйдут за пределы тарифа, двойное среднее квадратическое отклонение повышает эту уверенность до 95%, а тройное - к 97,9%;

- расчет нагрузки, выходя из расходов на ведение страхового дела и плановой прибыли - к тарифа-брутто в составе нагрузки включают прибыль, поскольку страхование является также видом бизнеса и предпринимательской деятельности;

- расчет тарифа-брутто - подытоживаем все элементы тарифу;

- определение структуры тарифа-брутто и удельного веса каждого его элемента - для упрощения дальнейших расчетов страховых тарифов устанавливается пито-ма вес каждого из его элементов Например, учитывая требование установления величины страховых резервов не более, как 50% от страховых платежей, тариф-брутто равняется тарифу-нетто, умноженному на 2. А если расходы на ведение страхового дела установить на уровне 20% от тарифа-брутто и прибыль от себестоимости будет складывать 4-6% (мировой опыт), то страховой тариф будет значительно меньшим.

Отмеченный порядок расчета страхового тарифа используют при оценке технических рисков, например, рисков, связанных с несчастным случаем, грузом или другими достоверными событиями.

Для оценки инвестиционного риска применяются статистические методы с использованием доходности проекта или деятельности предприятия.

Методика расчета отмеченного риска инвестиционных вложений (капиталовложений) заключается в следующем:

- изучение статистики потерь на данном или аналогичном производстве - при решении о допустимости и целесообразности предпринимательского риска определяется не вероятность уровня потерь, а вероятность того, что они не превысят некоторого установленного значения;

- установление вероятности отдачи - R - с помощью расчета показателя вариации возможных инвестиционных решений (отдаче) -

- определение дисперсии - меры отклонения признака от среднего значения;

- установление величины риска и возможного значения доходности проекта, который рассматривается;

- расчет страхового тарифа на основе оценки вероятности страхового случая - получение отдачи ниже установленного предела, но до безубыточного уровня

Методика групповой экспертной оценки используется, ко-ли в финансовых системах страхования возникают проблемы, которые выходят за пределы формальных математических постановок задач.

Основной принцип - выяснение коллективной мысли. Порядок экспертной оценки следующий:

- формирования цели;

- постановка заданий;

- создание группы управления;

- описание формы получения необходимого результата;

- выбор методов получения результатов;

- подбор экспертной группы (возможная оценка компетентности экспертов);

- складывание анкет опроса;

- опрос экспертов;

- обработка (методом предоставления преимуществ, методом рангов) и анализ результатов;

- складывание отчета;

- установление страхового тарифа и страховых платежей.

За теми рисками, где невозможно применить отмеченные методы, используют метод аналогий с другими страховыми компаниями или другими объектами, которые страхуются.

Методика расчета страхового тарифа и страховых платежей методом аналогий предусматривает:

- выбор экономических показателей для оценки сопоставления объектов, которые рассматриваются;

- расчет относительных показателей для оценки средних значений;

- выбор базы расчета тарифа;

- расчет страхового тарифа и страховых платежей. Методика расчета страхового тарифа с помощью регрессионных методов основывается на аппарате линейного регрессионного анализа, который является важным разделом современной математической статистики. Расчеты и их анализ по данной методике осуществляется с помощью имитационного моделирования с помощью ЭВМ. Отмеченная методика предусматривает:

- по каждому /'- тому году рассчитывается фактическая убыточность страховой суммы из расчета на 100 грн. страховой суммы;

- на основе полученного ряда в выходных данных расчитывается прогнозный уровень убыточности страховой су-ми, для чего используется модель линейного тренду, согласно которой фактические значения убыточности страховой суммы выравниваются на основе линейного тренда;

- тарифное нетто основной определяется как прогноз ожидаемой убыточности на (п + І) год;

- рисковая надбавка представляет собой доверительный интервал прогноза ожидаемой убыточности на (п + І) год, расчитывается умножением среднеквадратичного отклонения фактических значений убыточности от уровненных на выбранное значение коэффициенту распределения Стьюдента.

- дальше определяется нагрузка обычными расчетными методами.

При страховании жизни наибольший интерес представляют методики:

- расчету дохода при долгосрочных финансовых операциях;

- расчеты за рентами;

- расчет одноразовой нетто-премии при страховании жизни.

Методика расчета дохода при долгосрочных финансовых вложениях предусматривает применение расчета дохода от оборота финансовых средств за сложными процентами:

В=А,

что значит - денежная сумма А через t лет при процентной ставке / сложит сумму В.

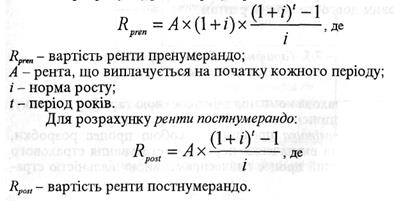

Под рентой понимают периодические выплаты или взносы, которые выполняются в начале или в конце обусловленного периода (месяца, квартала, полугодия, года).Если расчеты за рентой выполняются в начале каждого периода, то рента называется пренуме-рандо, если в конце периода - то постнумерандо. Для этого используют формулы:

для расчета ренты пренумерандо:

Отмеченные расчеты относятся к финансовым рентам, про-те порядок их расчета необходимо знать при рассматривании страховых рент, где предусматривается зависимость от наступления определенных рисков (смерти, потери работоспособности, безработицы и тому подобное).

Одноразовая нетто-премія при краткосрочном страху-ванне жизни устанавливается на основе данных статистики, при определении вероятности наступления страховых событий. Дальше исп таблицы смользуютсяертности, в которых высота смертности зависит от возраста с учетом других важных факторов. Именно по показателю высоты смертности определяется нетто-тариф.

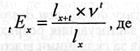

Значительно сложнее расчет тарифу-нетто при долгосрочному страховании жизни. Потому что возраст застрахованного будет расти, будет изменяться вероятность наступления смерти. К тому же для каждой суммы, которая может быть выплачена в том или другом году, необходимо определить ее стоимость. Одноразовая премия при страховании на дожитие рассчитывается за формулой:

Д. - одноразовая нетто-премия при долгосрочном страху-ванне жизни;

1^, - число застрахованных лиц, которые дожили до окончания срока страхования при t годах;

V - дисконтирующий множитель;

/, - число лиц, которые заключили договоры в возрасте х лет.

При страховании к определенному сроку, когда страховая ком-панія принимает на себя обязательство выплатить определенную сумму через пев-ний период времени, независимо или доживет застрахованный или нет к обусловленному сроку, выполняются расчеты аналогичные финансовым долгосрочным рентам.

В актуарной практике используются самые разнообразные методы вычисления тарифных ставок. Но все они, как уже отмечалось, должны базируются на принципе эквивалентности финансовых обязательств страхователя и страховщика.

Предоставим некоторые, самые распространенные, подходы к трактовке принципа эквивалентности и их математические выражения:

эквивалентность финансовых обязательств как эквивалентность ожидаемых значений. При этом подходе обязательства страхователей заключаются в уплате страховых премий, а обязательство страховщика - в оплате исков страхователя (выплаты страховых сумм или сумм страховых возмещений).

Классический подход определения тарифов можно рассмотреть на примерах договоров общего страхования, которые не являются договорами страхования жизни.

Договоры общего страхования характеризуются относительно коротким сроком действия договора - от нескольких дней до одного года (грузоперевозка, транспортное страхование, страхование сооружений, зданий и тому подобное). Эта особенность определяет характеры-особенности расчета страховых тарифов по таким договорам:

· высчитывается величина лишь разовой страховой премии;

· не учитывается возможная инвестиционная прибыль от размещения временно свободных средств страховых резервов из этих видов страхования.

Расчеты страховых тарифов в индивидуальной модели риска. формулы выражают классический подход расчета нетто-тарифу для страхового риска при наличии минимальной информации о возможных будущих страховых выплатах. Если известны дополнительные статистические данные о процессе наступления страхового события, возможном применении более точных методов вычисления страховых тарифов.

Для решения соответствующих задач вводят разные статистические модели страховых рисков и рассматривают соответствующие модели распределения суммарного размера страхового возмещения.

Расчет страховых тарифов в коллективной модели риска. Более сложную модель распределения суммарного размера страхового возмещения за определенным риском выражает коллективная модель риска, которая рассматривает не отдельные договоры страхования, а весь портфель договоров за данным страховым риском и предусматривает такое,:

· количество требований о страховом возмещении за данным риском на фиксированном промежутке времени есть случайная величина;

· значения последовательных страховых возмещений за портфелем страхового риска за этот промежуток времени образуют последовательность случайных величин, которые одинаково распределены;

· случайные величины независимы в совокупности.

Коллективная модель учитывает возможность неоднократного наступления страхового события по одному договору страхования (что очень важно в договорах общего страхования), не ограниченная условием определенности количества будущих договоров страхования и рассматривает всегда положительные значения возмещений (в отличие от индивидуальной модели, где значения возмещений могли быть нулевыми).

Нетто-тариф, а вместе с ним и брутто-тариф (нетто + нагрузки) по договорам личного страхования определяются с учетом статистических закономерностей страховых рисков в течение действия договоров страхования и величины инвестиционных доходов от размещения страховых резервов. В этом основным является математическое моделирование процесса "дожитие" и достижений некоторых величин инвестиционных доходов от размещения страховых резервов.

Математической моделью случайных процессов дожитие и смертности, неработоспособности, болезни в случае перехода застрахованных лиц из одной возрастной категории в другую есть региональные таблицы дожитие и смертности и соответствующие региональные или селективные статистические таблицы страховых рисков, которые формируются страховщиками за статью, состоянием здоровья, длительностью неработоспособности или болезни, профессией, регионом проживания и тому подобное

При определении нетто-тарифу в отрасли личного страхования используют (как статистические данные):

· региональную или селективную таблицу дожитие и смертности;

· региональную или селективные таблицы дополнительных страховых рисков;

· годовую (среднюю) ставку инвестиционного дохода;

· таблицы коммутационных чисел для установленной в договоре страхования годовой ставки инвестиционного дохода и вероятностей соответствующих страховых рисков.

В этом основные параметры таблиц:

· дожиття и смертности:

- количество лиц, которые дожили до возраста х лет;

- количество лиц, которые дожили до возраста х лет;

- количество лиц в возрасте х лет, которые не доживут до возраста х + 1 год, рассчитывается:

- количество лиц в возрасте х лет, которые не доживут до возраста х + 1 год, рассчитывается:

;

;

- коэффициент смертности для лица в возрасте х лет, рассчитывается:

- коэффициент смертности для лица в возрасте х лет, рассчитывается:

,

,

- вероятность дожить до возраста х + 1 для лица в возрасте х лет;

- вероятность дожить до возраста х + 1 для лица в возрасте х лет;

- вероятность смерти в течение t лет для лица в возрасте х лет;

- вероятность смерти в течение t лет для лица в возрасте х лет;

- вероятность прожить не менее чем t лет для лица в возрасте х лет, рассчитывается:

- вероятность прожить не менее чем t лет для лица в возрасте х лет, рассчитывается:

,

,

· дополнительных рисков:

- количество лиц в возрасте х лет, для каких j -ое страховое событие наступит на протяжении года (до наступления возраста х + 1 год);

- количество лиц в возрасте х лет, для каких j -ое страховое событие наступит на протяжении года (до наступления возраста х + 1 год);

- количество лиц в возрасте х лет, для каких j -ое страховое событие наступит в течение t лет (на промежутке времени от х лет до х + t лет);

- количество лиц в возрасте х лет, для каких j -ое страховое событие наступит в течение t лет (на промежутке времени от х лет до х + t лет);

- вероятность наступления на протяжении года j –тои страхового события для лица в возрасте х лет;

- вероятность наступления на протяжении года j –тои страхового события для лица в возрасте х лет;

- вероятность наступления в течение t лет j -тои страхового события для лица в возрасте х лет, рассчитывается:

- вероятность наступления в течение t лет j -тои страхового события для лица в возрасте х лет, рассчитывается:

- вероятность того, что j -ое страховое событие не наступит в течение t лет для лица в возрасте х лет, то есть:

- вероятность того, что j -ое страховое событие не наступит в течение t лет для лица в возрасте х лет, то есть:

;

;

· для каждого страхового риска рассчитывают такие коммутационные числа:

Таблица коммутационных чисел складывается для всех значений возраста х и величины _ставки годового инвестиционного дохода, которые используются в расчетах нетто-тарифу, - основы расчета страховых платежей в личном страховании.

Расчеты других показателей страхования предоставим вместе с решениями примеров. Общие значения тарифов страхования по объектам страхования, рассчитанным предоставленными методами приведены в томе 7 данного пособия в справочных материалах