2015-07-04

2015-07-04 5870

5870Необходимость кредита как особых отношений между хозяйствующими субъектами возникает из следующей ситуации. С одной стороны, в экономической системе постоянно имеются временно свободные денежные средства. У предприятий это амортизационные фонды, средства, накапливаемые для расширения производства, средства, высвобождаемые в связи с несовпадением времени продажи готовых товаров (услуг) и покупки сырья, материалов и т.п., необходимых для продолжения производственного процесса или выплаты заработной платы; у населения и некоммерческих организаций – сбережения. С другой стороны, всегда существует потребность в дополнительных средствах, например для расширения и обновления производства, своевременной выдачи заработной платы, для крупных покупок населения, открытия собственного дела и пр. Выход состоит в предоставлении кредита.

Участник сделки, передающий в распоряжение партнера товары (услуги) без их немедленной оплаты или деньги в долг, становится кредитором партнера. Получатель товаров (услуг) или денег превращается в заемщика. За пользование кредитом выплачивается процент.

Кредитная сделка характеризуется двумя основными признаками:

1) между передачей какой-либо ценности (товар, услуга, деньги) и получением ее эквивалента проходит определенный промежуток времени;

2) в основе сделки лежит доверие одного участника к другому – уверенность, что последний будет в состоянии уплатить долг.

Прежде чем предоставить кредит, кредитор выясняет кредитоспособность заемщика, т.е. определяет параметры, дающие ему основание быть более уверенным в возврате долга. Устанавливается правоспо-собность заемщика для совершения кредитных сделок, выясняются его репутация, финансовая устойчивость, способность получать доход, наличие обеспечения ссуды, гарантии, а также источники погашения ссуды.

Функции кредита:

1) позволяет существенно расширить рамки производственного процесса. Рыночная экономика не признает бездействия денежных средств — они должны находиться в постоянном обороте. Кредит превращает временно бездействующие денежные средства в работающий капитал;

2) перераспределительную функцию. Благодаря кредиту осуществляется целенаправленное движение денежных средств от субъектов, желающих сделать сбережения, к тем, кто нуждается в заемных средствах. Принципы кредита: возвратность, срочность и платность — способствуют тому, что денежные средства направляются в сферы экономики, в которых можно получить большую прибыль или которым отдается предпочтение в соответствии с государственными программами развития национальной экономики;

3) функцию сокращения издержек обращения. С одной стороны, кредит стимулирует и ускоряет реализацию товаров, с другой — совершается частичная замена наличных денег так называемыми кредитными (векселями, банкнотами, чеками и др.), развиваются формы безналичных расчетов, происходит ускорение движения денежных потоков;

4) функцию ускорения концентрации и централизации капитала. Кредит позволяет увеличивать размеры используемых факторов производства или создавать новые фирмы; он активно применяется в конкурентной борьбе, содействует процессу слияния и поглощения фирм.

Кредит выступает в многообразных формах. Они различаются по составу участников, объектам ссуд, динамике, величине процента, сфере функционирования. Выделяют две основные формы кредита: коммерческий и банковский.

Коммерческий (товарный) кредит предоставляется одним небанковским предприятием другому в виде продажи товаров с отсрочкой платежа. Коммерческий кредит может оформляться векселем. Процент по товарному кредиту включается в цену товара (услуги) или в сумму векселя. Стимулируя реализацию товаров, данная форма кредита имеет ограниченное распространение.

а) размеры ограничены величиной свободных (резервных) фондов кредитора;

б) обслуживает лишь движение товаров, поэтому его применение ограничено сферой торговли (оптовой или розничной);

в) товарная форма кредита предопределяет его узкоцелевое использование, например, он может быть предоставлен предприятием, производящим инвестиционные товары, только потребляющему их предприятию.

В процессе исторического развития ограниченность коммерческого кредита была преодолена появлением и развитием банковского кредита.

Банковский кредит предоставляется кредитно-финансовыми институтами (банками, фондами и т.п.) юридическим и физическим лицам в виде денежных ссуд. Он превосходит границы коммерческого кредита по размерам, срокам, направлениям, сферам применения. Сфера его использования шире: банковский кредит обслуживает не только обращение товаров, но и накопление капитала. Универсальный характер банковского кредита способствовал его широкому распространению.

Другими популярными формами кредита являются потребительский, государственный и международный кредит.

Потребительский кредит предоставляется непосредственно домашним хозяйствам. Его объектами являются товары длительного пользования (квартиры, автомашины, мебель и т.п.). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели. При этом взимается довольно высокий реальный процент.

Государственный кредит вовлекает в сферу кредитных отношений государство. Источником денежных средств в данном случае служит продажа облигаций государственных займов, которые могут выпускаться как центральным правительством, так и местными органами власти. Используется данная форма кредита в первую очередь для покрытия дефицита государственного бюджета.

Международный кредит предоставляется в товарной или денежной (валютной) форме. Это одна из форм международного движения капитала. Участниками кредитной сделки являются фирмы, банки, государства, международные и региональные финансовые организации (Мировой банк, Международный валютный фонд и др.).

Можно выделить и другие формы кредита:

§ межхозяйственный кредит, когда средства предоставляются хозяйствующими субъектами друг другу путем выпуска акций, облигаций и других видов ценных бумаг;

§ ипотечный кредит, который предоставляется в виде долгосрочных ссуд под залог недвижимости (зданий, земли) и пр.

Условием предоставления кредита является платность, которая проявляется в форме процента. Однако это узкое понимание процента. Заемщик (предприятие, домашнее хозяйство, государство или иной хозяйствующий субъект) выплачивает определенную сумму денег (в том числе в товарной форме) кредитору, который предоставил ему в долг свои денежные средства (или товар). В широком смысле толкование понятия «процент», связано с доходом, который получают в результате использования фактора производства «капитал». Если кредит предоставляется в денежной форме, то процент условно выступает как цена денег.

Ставка (норма) процента — это отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное в процентах. Необходимо различать номинальную и реальную ставку процента.

Номинальная ставка процента — это текущая рыночная ставка, которая не учитывает уровень инфляции.

Реальная ставка процента учитывает темп инфляции. Различия между номинальной и реальной ставками процента ощутимы при кредитовании в экономике с нестабильным общим уровнем цен.

Реальная ставка процента образуется путем уменьшения номинальной ставки процента на ожидаемый (предполагаемый) темп инфляции.

Не инфляционные факторы уровня процента:

§ форма кредита;

§ сроков кредитования;

§ размер ссуды;

§ уровня риска при предоставлении кредита.

Так, в силу ограниченности коммерческого кредита процент по нему значительно ниже, чем по банковскому кредиту. Процентная ставка по краткосрочным кредитам (несколько месяцев) устанавливается на более высоком уровне, чем по долгосрочным кредитам, в том случае, если банк заинтересован в поддержании стабильных продолжительных отношений со своими контрагентами. По крупным ссудам ставка обычно ниже, чем по мелким, что связано с издержками по обслуживанию клиентов. Чем выше риск (т.е. вероятность невозврата суммы кредита и процентов по нему) при предоставлении ссуды, тем выше ставка процента.

4.Роль коммерческих банков в обеспечении функционирования хозяйственной системы:

В истории известно несколько типов банковских систем различных стран:

§ двухуровневая банковская система (центральный банк и система коммерческих банков);

§ централизованная монобанковская система;

§ децентрализованная банковская система — Федеральная резервная система США.

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы. Первый уровень образует центральный банк страны, который выполняет следующие функции:

1) осуществляет эмиссию национальных денежных знаков, организует их обращение и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей;

2) проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и контролирует исполнение банковского законодательства;

3) управляет счетами правительства, осуществляет зарубежные расчетные и кредитные операции;

4) реализует государственную денежно-кредитную политику с помощью традиционных для центрального банка методов воздействия на коммерческие банки.

В большинстве стран с рыночной экономикой и двухуровневой банковской системой направления деятельности центральных банков в основном совпадают, но есть, разумеется, и отличия.

Федеральная резервная система (в США) состоит в следующем. Центральный банк США — Федеральная резервная система (ФРС) — включает совет управляющих (семь человек с 14-летним периодом полномочий) и 12 федеральных резервных банков в различных регионах страны. Задачей членов совета является контроль за деятельностью банков-членов ФРС и определение кардинальных направлений монетарной политики США.

Централизованная монобанковская банковская система – система СССР и многих других социалистических стран. Банковская система СССР складывалась из трех государственных банков (Госбанк, Стройбанк, Банк для внешней торговли) и системы государственных трудовых сберегательных касс. Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных — сельскому хозяйству). Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства). Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами. Сберегательные кассы привлекали денежные вклады населения, осуществляли расчеты по оплате коммунальных и других услуг. Монополия трех государственных банков приводила к тому, что кредиты зачастую выполняли роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов началось проведение банковской реформы, результатом которой в то время была организация крупных отраслевых специализированных банков: Госбанк СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк и Внешэкономбанк). Однако реально такая реформа привела к тому, что монополия трех государственных банков была заменена монополией реорганизованных специализированных банков.

Первые коммерческие банки созданы в августе 1988 г. Их преимущество по сравнению с государственными специализированными банками заключалось в их свободе выбора методов ведения банковских операций и привлечения клиентов на договорной основе.

В настоящее время банковская система России приобрела следующий вид:

■ Центральный банк Российской Федерации (Банк России);

■ коммерческие банки различных видов, в том числе специальные банки развития;

■ банки со смешанным российско-иностранным капиталом;

■ филиалы банков-резидентов и нерезидентов;

■ союзы и ассоциации банков.

В соответствии с Законом «О банках и банковской деятельности» кредитная организация в качестве юридического лица, которое имеет целью извлечение прибыли, и на основании лицензии Банка России имеет право осуществлять все или часть следующих банковских операций, состав которых также предусмотрен в Законе «О банках и банковской деятельности»:

1) привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком;

2) осуществлять расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

3) открывать и вести счета клиентов и банков-корреспондентов, в том числе иностранных;

4) финансировать капитальные вложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

5) выпускать, продавать, покупать и хранить платежные и другие документы, осуществлять операции с ними;

6) выдавать поручительства, гарантии и другие обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

7) приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать такие требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

8) привлекать и размещать средства и управлять ценными бумаги по поручению клиентов (доверительные, трастовые операции);

9) оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

10) производить другие операции и сделки по разрешению Банка России.

В условиях рынка коммерческий банк выполняет и важную роль финансового посредника в следующих областях:

во-первых, в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности;

во-вторых, при осуществлении платежей между хозяйствующими субъектами особенно важна ответственность банков за своевременное и полное выполнение платежных поручений клиентов;

в-третьих, при совершении операций с ценными бумагами банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом «О банках и банковской деятельности». Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России. Таким образом, можно выделить следующие группы операций (сделок), связанных с деятельностью банковской системы:

1) операции, которые могут осуществлять только банки;

2) операции, которые могут выполнять только банки и иные кредитные организации;

3) операции, которые банки и кредитные учреждения могут проводить наравне с прочими хозяйствующими организациями. Эти операции не требуют лицензии Банка России.

Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт, который принимает вклады, выдает ссуды. Эти традиционные операции относятся либо к пассивным, либо к активным. Однако данное представление крайне односторонне и не соответствует современным реалиям. Сегодня подавляющая доля предпринимателей хотят видеть банк не только кредитным учреждением, но и информационно-консультативным центром, ориентирующим клиентуру в тенденциях рыночной конъюнктуры. Это привело к развитию довольно большого числа банковских операций непосредственно не связанных с традиционными активными и пассивными операциями.

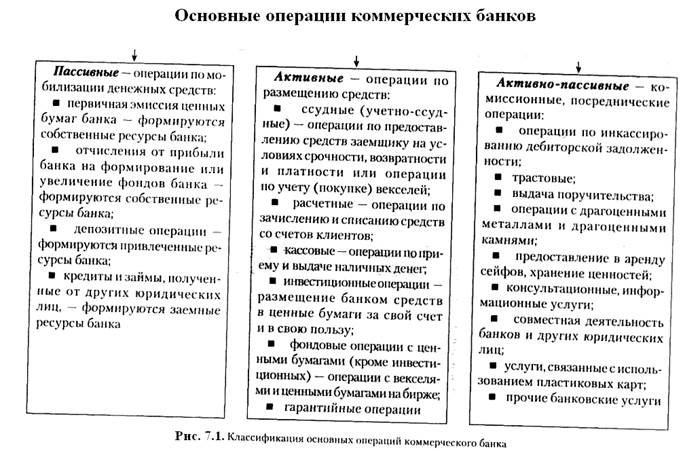

Классификация основных операций коммерческого банка приведена на рис. 7.1.

Пассивные операции банка — это операции по мобилизации денежных средств. Результатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Средства, полученные в результате пассивных операций, являются основой дальнейшей банковской деятельности. Источниками банковских ресурсов могут быть собственные, заемные и привлеченные средства. Основным источником формирования банковских ресурсов являются вклады клиентов (привлеченные средства).

Вклады клиентов или депозиты могут быть:

1) бессрочные (до востребования),

2) срочные (обязательства, имеющие определенный срок),

3) условные (средства могут быть изъяты при наступлении заранее оговоренных условий).

Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей. По этим счетам банки выплачивают или низкие проценты или не выплачивают их вообще. Это связано с тем, что депозиты до востребования практически не оставляют банкам возможности использования их в течение длительного времени, а также с тем, что банки берут на себя работу по ведению расчетно-кассового обслуживания клиентов.

Другой вид депозита — срочные вклады, т.е. привлекаемые банком на определенный срок. По этим вкладам выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные вклады помещаются средства целевого назначения, например суммы, предназначенные для покупки оборудования через некоторое время.

Разновидностью срочных вкладов являются вклады с депозитными и сберегательными сертификатами. Под сертификатом понимается письменное свидетельство банка-эмитента (банка, выпустившего этот сертификат) о вложении денежных средств. Сертификат удостоверяет право вкладчика или его правопреемника на получение по истечении определенного срока суммы вклада с процентами. Депозитный сертификат выдается только юридическим лицам, сберегательный — только физическим, проживающим на территории России.

К пассивным операциям коммерческого банка относятся кредиты, полученные от других банков, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Объектом межбанковского кредита (МБК) являются свободные кредитные ресурсы устойчивых в финансовом отношении коммерческих банков. Чтобы эти ресурсы приносили доход, банки размещают их в других банках-заемщиках. Привлечение МБК может осуществляться самостоятельно (на основе соответствующих переговоров) или при участии посредника. В качестве посредника могут выступать сами банки, брокерские конторы и фондовые биржи, кредитные и финансовые дома.

Источником кредитных ресурсов коммерческого банка могут быть и кредиты центрального банка как кредитора «в последней инстанции». Центральный банк может проводить по отношению к коммерческим банкам или политику кредитной экспансии (направленную на расширение кредитных вложений), или политику кредитной рестрикции (направленную на сокращение кредитных вложений). Экономическим инструментом проведения политики того или иного рода является учетная ставка процента или ставка рефинансирования. Изменяя размер учетной ставки или ставки рефинансирования, центральный банк удорожает или удешевляет кредиты коммерческим банкам, регулируя таким образом спрос на централизованные кредитные ресурсы.

Пассивные операции коммерческих банков связаны и с формированием и увеличением собственного капитала (собственных средств) банка. К собственным средствам банков относятся уставный, резервный, другие фонды, образуемые в результате отчислений от прибыли банка, страховые резервы, а также не распределенная в течение года прибыль. Образование уставного капитала банка происходит по-разному, в зависимости от его организационно-правовой формы. Резервные фонды коммерческих банков предназначены для возмещения убытков от активных операций. Специальные фонды формируются за счет прибыли для производственного и социального развития самого банка. Страховые резервы образуются банком при совершении конкретных операций (например, резервы для компенсации обесценения вложений в ценные бумаги).

Банки имеют возможность привлекать средства и с помощью банковского векселя. Выпуск банковского векселя в обращение отличается наличием достаточной правовой базы, относительной простотой эмиссии, широкими правами эмитента. Банк-эмитент самостоятельно определяет срок погашения векселя, производит досрочный выкуп, может выпускать векселя как сериями, так и в разовом порядке.

Банковские активы:

1) капитальные – здания, сооружения, оборудование, принадлежащие банку;

2) текущие – денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, выданные ссуды и инвестиции в ценные бумаги.

Активные операции банков — это операции по размещению средств банка: ссудные (учетно-ссудные), расчетные, кассовые, инвестиционные операции, фондовые операции с ценными бумагами (кроме инвестиционных), гарантийные операции. До 80% банковских активных операций приходится на ссудные, учетно-ссудные операции и операции с ценными бумагами.

Кредитование предприятий и населения относится к традиционным видам банковских услуг. Не случайно банк называют кредитным предприятием.

Ссудные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность невозврата ссуды, неуплаты процентов, нарушение сроков возврата кредита.

Наличие такого риска, его зависимость от различных факторов связанных с деятельностью заемщика, предполагают осуществление банком обоснованной оценки кредитоспособности заемщика. Оценка кредитоспособности заемщика важна также для осуществления банком и других операций.

Единой системы оценки кредитоспособности заемщика не существует: каждый банк старается использовать оптимальную для него методику анализа кредитоспособности своих клиентов.

Определение кредитоспособности заемщика банком представляет собой комплексную качественную оценку, учитывающую следующие факторы:

· дееспособность и правоспособность заемщика для совершения кредитных сделок;

· его репутация;

· наличие обеспечения ссуды, гарантии;

· способность заемщика получать доход;

· источник погашения ссуды (выручка от реализации продукции, работ, услуг; выручка от реализации имущества, принятого банком в залог по ссуде, гарантии другого банка или другой фирмы, страховое возмещение).

Объективная оценка финансового состояния заемщика и учет возможных рисков по кредитным операциям позволяют банку эффективно управлять кредитными ресурсами, сохранять высокий уровень прибыльности и ликвидности, а также поддерживать свою репутацию.

Значительная доля современных операций банка относится к комиссионно-посредническим операциям, по которым банки получают доход не в виде процентов, а в виде комиссионных платежей.

Особую группу активно-пассивных операций составляют финансовые и биржевые услуги. Это управление пакетами акций, консультации, бюджетное и налоговое планирование, помощь в слиянии и т.п. Преобладающими являются так называемые трастовые операции (операции по доверительному управлению имуществом и фондовыми ценностями). Фирма заключает с банком трастовое соглашение, в соответствии с которым банк обязуется управлять доверенными ему средствами разумно и с прибылью для владельцев и получает за это определенную плату.

Управление портфелем инвестиций фирмы. В процессе кругооборота средств у фирмы зачастую появляются временно свободные денежные суммы, сохранение которых в качестве остатков на счетах в банке представляется нерациональным. Предпочтительным является помещение таких ресурсов в доходные инвестиционные активы (ценные бумаги, залоговые документы и прочие виды финансовых обязательств). Создается портфель инвестиций фирмы, требующий профессионального и оперативного управления. Эту функцию фирма, как правило, передает банку, где существует специальный отдел по управлению капиталами. В таких отделах банка сосредоточиваются портфели инвестиций многих клиентов, что дает возможность банку, объединяя эти портфели и экономя на масштабах деятельности, достигать среднего рыночного уровня доходности по каждому портфелю и сокращать финансовый риск предпринимателей.

По такому же принципу осуществляется и управление пенсионными фондами со стороны банков.

Приведем несколько понятий из обихода банковской деятельности.

Посреднические услуги банка — это различного рода операции, в которых банк выступает в качестве посредника своего клиента. Отдельные операции банка связаны с брокерским делом. Подобно брокерам, банки покупают и продают акции и ценные бумаги для своих клиентов. К операциям такого рода относятся различные виды срочных сделок, прежде всего фьючерсы и опционы.

Консалтинг. Это расширяющаяся сфера банковских услуг по предоставлению консультаций другим коммерческим предприятиям.

Пластиковые карты. Многие банки получают существенные доходы от использования системы пластиковых карт. Чаще всего доход представляет собой годовую плату за использование кредитной карточки.

Обмен валюты. Банки могут покупать и продавать иностранную валюту для собственного использования или по поручению клиента.

Охрана ценностей. Многие банки держат специальные сейфы, где хранятся ценности клиентов банка. Банк получает плату за хранение ценностей своих клиентов.

Операции по факторингу, т.е. операции по покупке на договорной основе требований по товарным поставкам. В результате подобной операции продавец требований получает в течение двух-трех дней 70— 90% суммы в виде аванса. Банк взимает с предпринимателя — продавца требований определенную плату за немедленное предоставление эквивалента долговых обязательств, премию за финансовый риск и возмещает административно-управленческие расходы.

Коммерческий банк — это коммерческое предприятие, которое в условиях рынка строит свои взаимоотношения с партнерами как обычные рыночные, т.е. на основе прибыльности и риска. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставивший слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным. Это связано с тем, что основополагающим принципом успешного функционирования любого коммерческого банка является его деятельность в пределах реально имеющихся ресурсов, т.е. в пределах остатка средств на счетах.

Однако важны не только количественное равенство ресурсов банка и его кредитных вложений, но и их совпадение по качественным характеристикам. Например, если в структуре вкладов преобладают краткосрочные депозиты до востребования, а банк осуществляет долгосрочное размещение средств, то ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка важно также при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем объеме ресурсов и т.п.

Логично предположить, что банки не могут отдавать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки не только могут предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее, для обеспечения собственной безопасности и безопасности клиентов банк должен оставлять определенную фиксированную часть депозитов «незадействованной». Эти фонды именуются банковскими резервами. Соотношение между размером резервов и выданными обязательствами по вкладам называется нормой обязательных резервов. Эта норма устанавливается центральным банком страны или банковской структурой, выполняющей функции центрального банка.

Под денежной эмиссией понимается выпуск в обращение дополнительного количества денег. Эмиссию наличных денег осуществляет центральный банк. Однако значительная часть денежной массы функционирует посредством расширения кредитов коммерческих банков. Этот процесс означает депозитно-чековую эмиссию или поступление денег в оборот в результате создания платежных средств.

Коммерческие банки, выполняя традиционные операции, опосредуют процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Рассмотрим более подробно этот процесс, предполагая, например, что коммерческий банк увеличил депозиты за счет внесенных вкладчиком дополнительно 100 ден. ед. на свой счет (D1 = 100 ден. ед.). Тогда при норме обязательного банковского резерва, например, в 10% банк может выдать ссуду фирме-заемщику в размере избыточного резерва (избыточные резервы равны фактическим резервам минус обязательные резервы), т.е. на 90 ден. ед., например на оплату поставки товаров и услуг.

Фирма-заемщик (покупатель товаров и услуг) оплачивает поставщику определенные товары и услуги, и на счете поставщика в банке, который его обслуживает, появляются дополнительные средства в размере 90 ден. ед. При этом создаются платежные средства в размере 90 ден. ед., что увеличивает денежную массу. Банк, обслуживающий поставщика, при норме обязательного резерва в 10% может предоставить ссуду следующей фирме в размере избыточного резерва, т.е. в 81 ден. ед. (90 - 90 х 10%: 100%). При этом количество денег в обращении увеличится еще на 81 ден. ед.

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциальной ссуды не приблизится к нулю.

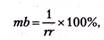

Применив формулу суммы бесконечной геометрической прогрессии при знаменателе меньше единицы, получим сумму кредитно-денежной эмиссии банковской системы:

где rr — норма обязательных резервов, %;

D1 — первоначальный вклад в банк.

Таким образом, первоначальный взнос денег в банковскую систему в размере D1 вызвал мультипликативный эффект. Банковский (депозитный) мультипликатор (mb) равен:

В нашем числовом примере при rr= 10%, mb = 1:10% х 100% = 10. Таким образом, первоначальный вклад в 100 ден. ед. может увеличить количество денег в обращении до 1000 ден. ед., или на 900 ден. ед.

Описанный выше процесс увеличения денежной массы банковской системой следует рассматривать, конечно, как идеальную, абстрактную схему, действующую при условии, что все фирмы полученные деньги относят в банк, никто не изымает свои вклады, а банки строго придерживаются норматива обязательного резервирования.