2015-07-04

2015-07-04 2076

2076В России лизинг определяется в Законе «О лизинге» следующим образом.

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

На русском языке слово «лизинг» означает — долгосрочная аренда.

Лизинг — это комплекс возникающих имущественных отношений, связанных с передачей оборудования в аренду после его приобретения у производителя.

Вкладывая средства в технику, сдаваемую в аренду на возвратной основе, лизингодатель получает их обратно в обусловленные сроки, получая за свою услугу вознаграждение в виде комиссионных.

Лизингодатель приобретает за полную стоимость у поставщика оборудование в собственность, передает его в аренду лизингополучателю, который возмещает эту стоимость периодическими взносами (платежами).

Лизинг в экономическом смысле — это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в аренду оборудования (товарный кредит).

Объект лизинга и его поставщик выбираются лизингополучателем, а покупается этот объект на имя лизингодателя, который остается собственником объекта лизинга на весь срок действия договора.

Лизингополучатель принимает на себя весь риск морального и технологического старения объекта лизинга.

Лизингополучатель имеет исключительное право пользования объектом лизинга в соответствии с условиями договора, который требует, чтобы лизингополучатель содержал объект лизинга в нормальном рабочем состоянии и использовал его по прямому назначению.

Лизингодатель в период, обусловленный договором, должен получить платежи в сумме, покрывающей полную первоначальную стоимость объекта лизинга, в том числе таможенные пошлины, страховые платежи, стоимость привлеченных лизингодателем средств и т. д., а также доход лизингодателя, после чего объект лизинга переходит в собственность лизингополучателя.

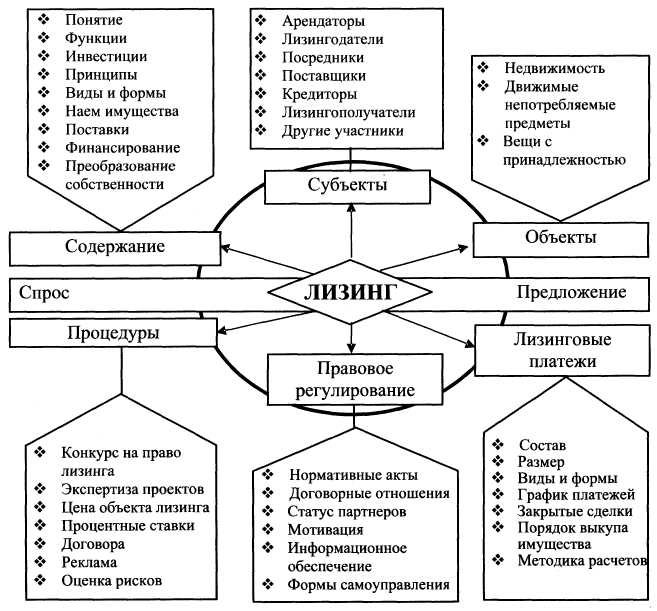

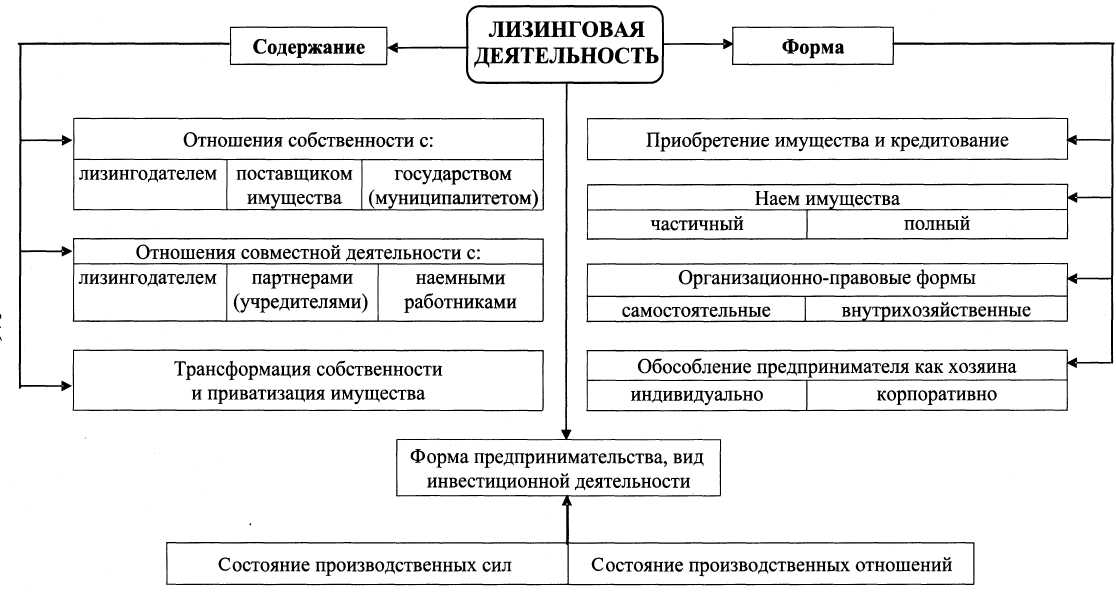

Лизинг в общем является организационной формой предпринимательской деятельности, внражающей отношения собственности и инвестирования, особую систему хозяйствования, однако, как и всякое самостоятельное явление, как экономическая категория, он имеет свое собственное содержание и различные формы проявления, которые можно представить с разной степенью конкретности (рис. 6.1 и рис. 6.2).

Социально-экономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности по вертикали и горизонтали (с собственником, обществом и т. д.), а также условиями трансформации собственности. Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей-продажей имущества и условиями кредитования.

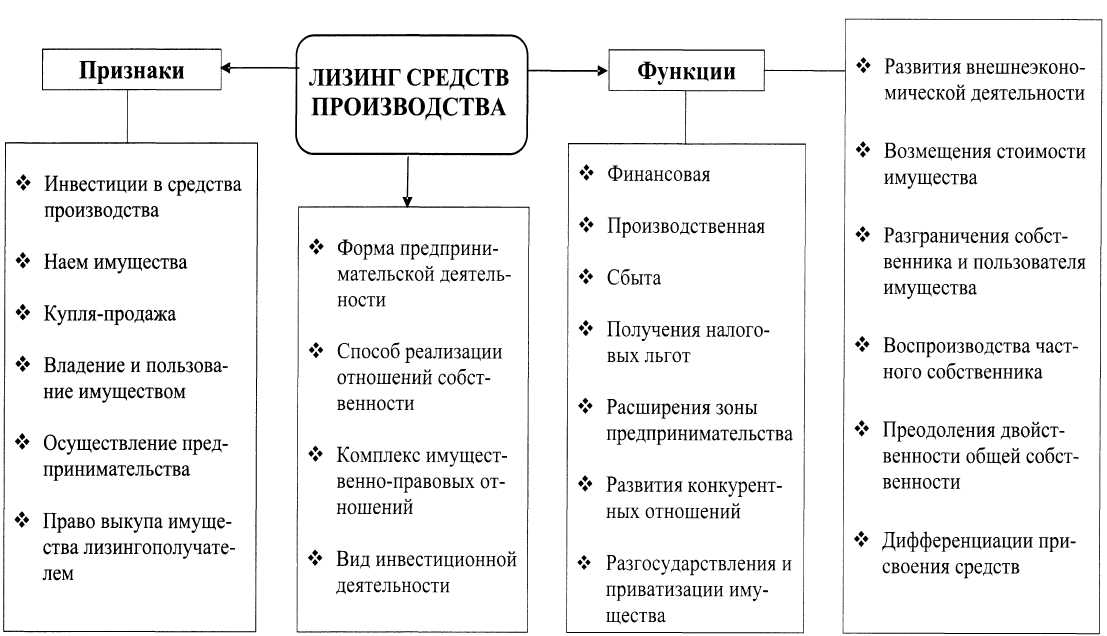

Лизинг, как сложное социально-экономическое явление, выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности (рис. 6.3).

Из многочисленных функций лизинга уточним только четыре: финансовую, производственную, снабженческую и налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и предоставлении ему долгосрочного кредита.

.

Рис. 6.1. Система лизинговых отношений

Рис. 6.2. Взаимосвязь содержания и формы лизинговой деятельности

Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике. При полном лизинге передача имущества сопровождается и полным сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т. д.

Функция сбыта — это расширение круга потребителей и завоевание новых рынков сбыта. Вовлечение в сферу лизинга тех, кто не может сразу купить то или другое имущество.

Функция получения налоговых и амортизационных льгот имеет следующие особенности:

а) взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

б) лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

в) применение ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества.

Лизинг техники в агропромышленном комплексе является сложной логистической системой, функционирующей на федеральном, региональном и районном уровне и регулирующей товарные, финансовые, информационные и транспортные потоки, связанные с поставками техники сельскому хозяйству.

|

Рис. 6.3. Формированию многоукладной экономики и активизации производственной деятельности

Лизинг — этой сложная система управления потоками продукции, требующая единых принципов построения и функционирования.