2015-07-04

2015-07-04 1920

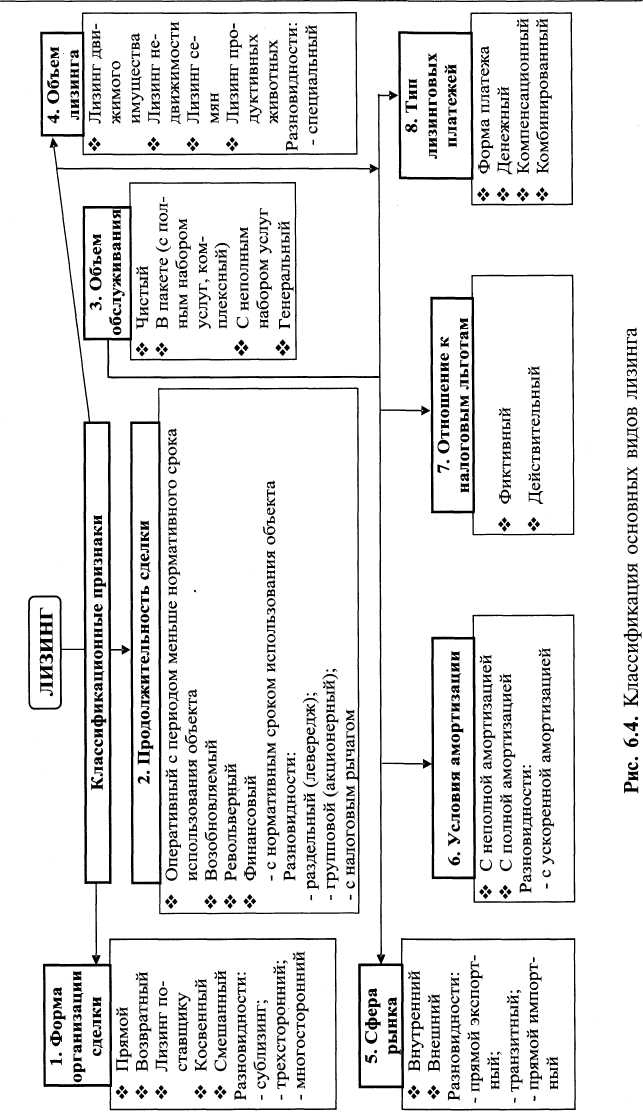

1920Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых соглашений.

Однако в экономической литературе пока нет ясности и однозначности в толковании видов лизинга, допускается смешение понятий. До сих пор не выработано четкой классификации и более или менее полного списка лизинговых отношений. Границы между ними не всегда должным образом обозначаются, и признаки того или другого вида в различной степени сочетаются в одном договоре. Нет определенности и упорядоченности в сложившейся терминологии, обеспечивающей понятный аппарат теории и практики лизинговой деятельности. Например, для обозначения одного и того же вида лизинга широко распространены такие термины, как финансовый, капитальный, прямой, стандартный и др. Еще больший разнобой имеет место в выборе признаков лизинга, которые принимаются в основу выделения различных его видов, типов и форм.

В законе о лизинге (ст. 7) по сфере рынка выделяется две формы лизинга: внутренний и международный, а по его продолжительности — долгосрочный (на 3 и более лет), среднесрочный (от 1,5 г. до 3 лет), краткосрочный (менее 1,5 лет). По признаку передачи предмета лизинга пользователю или возвращению его наимодателю лизинг подразделяется на три вида: финансовый, оперативный и возвратный.

Классификация основных видов лизинга приведена на рис. 6.4.

В зависимости от формы организации и техники проведения операции различают: лизинг прямой, косвенный, возвратный и лизинг поставщику.

1. Прямой лизинг имеет место в том случае, когда поставщик (изготовитель) сам без посредников сдает объект в лизинг в упрощенном порядке (рис. 6.5).

Для осуществления лизинговых операций предприятия-изготовители оборудования создают в своей структуре специальных подразделения в составе маркетинговой службы. Работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства.

2. Косвенный лизинг предусматривает передачу имущества в лизинг через посредников (рис. 6.6).

В основе большинства лизинговых сделок лежит процедура косвенного лизинга, который во многом похож на продажу товара и рассрочку. Посредник, он же лизингодатель, а в упрощенном случае и заимодатель, сначала финансирует покупку средств производства изготовителя и поставляет их пользователю, а затем периодически получает лизинговые платежи от арендатора. В косвенном лизинге участвуют, как минимум, три лица: промышленное предприятие, лизинговая компания и арендатор, но он может быть и многосторонним.

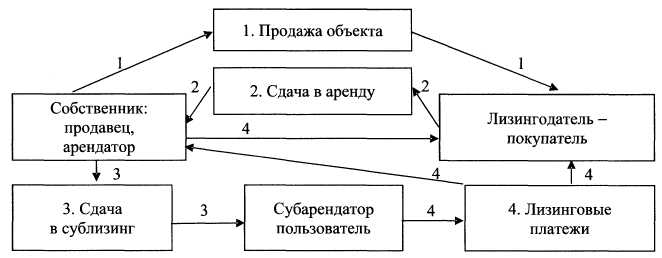

3. Возвратный лизинг начинается с того, что собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя, то есть одно и тоже лицо (первоначальный собственник) выступает и в качестве поставщика и в качестве лизингополучателя. В результате лизингодатель как бы дает ссуду под залог имущества, находящегося у продавца и одновременно арендатора (рис. 6.7).

Но полностью отождествлять возвратный лизинг с получением средств под залог своего имущества нельзя, так как сам залог не оформляется. Совпадает только внешняя форма у этих двух различных сделок. Предпринимателям следует быть очень осторожными и осмотрительными при совершении возвратного лизинга, ведь с ним связана утрата собственности. По сути, эта операция — добровольная национализация имущества предпринимателя, если при этом в сделке участвует негосударственное предприятие, с одной стороны, и государственное учреждение с другой.

Рис. 6.5. Организация прямой лизинговой сделки 237

|

Рис. 6.7. Структура возвратного лизинга

Операции возвратного лизинга позволяют предприятиям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается и возможность последующего выкупа имущества и восстановления права собственности на его первоначального поставщика-пользователя. Этот вид лизинга используется в тех случаях, когда предприятия испытывают финансовые затруднения.

4. Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу (рис. 6.8).

По такой распространенной схеме изготовитель оборудования самостоятельно занимается финансовым лизингом, не прибегая к услугам профессиональных посредников.

По признакам продолжительности сделок, объему обязанностей лизингодателя и степени окупаемости объектов выделяют два основных вида лизинга: финансовый и оперативный.

5. Финансовый лизинг — наиболее распространенный вид, предусматривающий сдачу в аренду техники на длительный срок и полное или почти полное возмещение ее стоимости за период использования.

Рис. 6.8. Организация лизинга поставщику

По сути дела он представляет собой форму долгосрочного кредита в виде функционирующего капитала. По окончании срока действия договсгра лизинга пользователь может приобрести имущество в собственность, возобновить соглашение на льготных условиях или прекратить отношения. Финансовый лизинг отличается тем, что не предусматривает сервисного обслуживания имущества со стороны арендодателя, не допускает досрочного прекращения договора и является полностью амортизационным. Реализация его предусматривает отбор потенциальным арендатором необходимой техники, переговоры с изготовителем о цене и сроках поставки, покупку оборудования лизинговой компанией и получение ссуды банка (рис. 6.9). При финансовом лизинге с дополнительным привлечением средств важное значение приобретают вопросы залога, страхования, гарантий и процедура приобретения лизингового имущества.

Рис. 6.9. Принципиальная модель финансового лизинга

В практике применяются три основных варианта отношений при купле-продаже объекта лизинга:

• арендатор самостоятельно выбирает продавца и предмет лизинга, а лизингодатель только оплачивает сделку купли-продажи и передает право пользования товаропроизводителю. В результате арендатор по определенным вопросам приравнивается к покупателю имущества;

• продавца выбирает лизингодатель, тогда он несет ответственность перед арендатором за выполнение обязательств по договору купли-продажи объекта лизинга;

• лизингодатель назначает арендатора своим агентом по заказу товара у поставщика.

В рамках финансового лизинга возможны различные его модификации — разновидности: раздельный простой и сложный, групповой (акционерный), прямой и другие, которые рассматриваются подробно в специальной литературе.

Расчет лизинговых платежей проводится в соответствии с методическими рекомендациями, утвержденными Минэкономики РФ 16 апреля 1996 года.