2015-07-03

2015-07-03 660

660К основным показателям статистики государственного бюджета относятся: доходы, расходы, официальные трансферты, чистое кредитование (кредитование минус погашение), профицит и дефицит бюджета.

Доходы – это обязательные безвозвратные платежи, поступающие в бюджет.

Доходы делятся на налоги и неналоговые поступления.

Налоги – это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства.

Неналоговые поступления – это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовая прибыль ведомственных предприятий) и безвозмездные поступления (штрафы и частные пожертвования).

Расходы государственного бюджета – это все невозвратные платежи, независимо от того являются ли они возмездными или безвозмездными и для каких целей осуществляются.

Официальные трансферты (в государственный бюджет) – это безвозмездные, обязательные невозвратные поступления, имеющие добровольный характер в виде субвенций и дарений, полученные от других учреждений государственного управления (отечественных и зарубежных) или международных организаций.

Чистое кредитование – кредитование минус погашение, включает операции учреждений и государственного управления с финансовыми требованиями к другим секторам, осуществляемые в целях проведения государственной политики. В данную категорию включается предоставление ссуд и приобретение акций за вычетом сумм полученных кредитов, выручки от продажи акций либо возврата собственного капитала.

Профицит государственного бюджета представляет собой превышение доходов над расходами.

Дефицит государственного бюджета – превышение расходов над доходами. При этом доходы определяются как сумма налоговых и неналоговых поступлений, к которым прибавляется величина полученных трансфертов.

Государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторами экономики и остальным миром, которая образовалась в результате их операций в прошлом и должна быть погашена в будущем или переоформлена в бессрочный долг.

Бюджетная классификация является методологическим документом, отражающим порядок составления и использования бюджетов.

В статистике финансов предприятий применяется система абсолютных и относительных показателей, отражающих финансовые результаты хозяйствующих субъектов.

Основным источником финансовых ресурсов действующих организаций является выручка от продажи продукции, работ и услуг, уменьшенная на величину НДС, акцизов и других косвенных налогов.

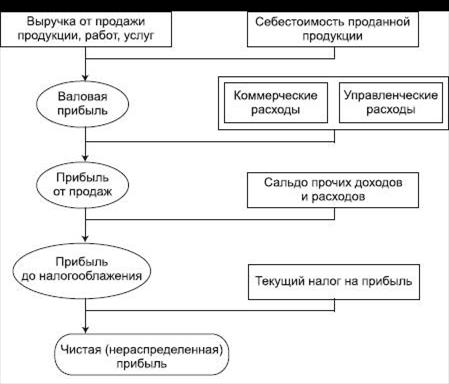

Прибыль отражает конечные финансовые результаты деятельности предприятий и организаций. В зависимости от содержания и порядка расчета:

– валовую прибыль;

– прибыль от продаж;

– прибыль до налогообложения;

– чистую прибыль;

Схема формирования показателей прибыли предприятия представлена на рисунке 1:

Рисунок 1 – Схема формирования показателей прибыли предприятия

На основе названных показателей прибыли рассчитываются относительные показатели финансовых результатов – показатели рентабельности (общая рентабельность, рентабельность, рентабельность капитала и др.).

Решение типовых примеров