2015-07-03

2015-07-03 2556

2556| Формирование общих условий бизнеса | Регулирование деловой активности | Прямая кооперация администрации и бизнеса |

| - транспорт - связь - гостиницы - рекреации - телекоммуникации - региональная рыночная инфраструктура - банки, аудит - страхование - консультации | - зонирование - правила землепользования - налогообложение - субсидии - льготы - гарантии | - совместные проекты - взаимодействие с некоммерческими организациями: - торгово-промышленные палаты - учебно-консультационные центры |

Управление региональным развитием должно исходить из следующих принципов:

- создания условий для сохранения и рационального использования социальных ресурсов каждого региона и страны в целом;

- определения приоритетных направлений, требующих значительных капитальных вложений;

- поисков альтернативных некапиталоемких или малокапиталоемких вариантов поддержания отдельных (наиболее приоритетных, нуждающихся) сфер.

5. Информационное обеспечение управления регионом.

Информация: сущность, виды. В развитых странах работа с таким продуктом, как информация и технология ее обработки, за последнее время превратилась в самостоятельную специализированную сферу – рынок информационных продуктов и услуг (информационный рынок).

Информационный рынок может быть определен как совокупность экономических, правовых и информационных отношений по торговле продуктами интеллектуального труда: книгами, периодическими изданиями, научно-технической документацией рекламными буклетами, базами и банками данных, электронными сообщениями и т.д. В зависимости от масштаба выделяют международные, национальные и региональные информационные рынки.

Товаром на информационном рынке является информация. Информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления. Понятие «информация» применимо только тогда, когда существует взаимодействие, в процессе которого передаются определенные сведения. В общем случае термин «информация» определяется совокупностью понятий:

- уменьшаемая в результате получения сообщения неопределенность;

- отражение реального мира, выраженное в виде сигналов и знаков;

- создание знаний;

- фундаментальное свойство материи;

- характеристика разнообразия в любых объектах и процессах природы.

Потребность в информации значительно выше всех других потребностей: в труде, образовании, досуге, культурных и научных благах и т. Д., так как реализация последних в качестве непременного условия полагает предварительное удовлетворение потребности в информации.

Исследования свойств информации, изучение принципов информационного взаимодействия в природе и обществе являются актуальными задачами современности. Одним из свойств информации является ее ценность – свойство, влияющее на принятие решений, управление теми или иными процессами. Ценность информации может выражаться через приращение вероятности достижения цели – отношения благоприятных исходов к общему их числу. Ценность информации неоднозначна, она может быть отрицательной в тех случаях, когда при ее использовании увеличивается неопределенность и уменьшается вероятность достижения цели. Такую информацию принято называть дезинформацией. Качество информации определяется и другими ее свойствами, основными из которых являются содержательность, полнота, доступность, актуальность, точность, достоверность, устойчивость, репрезентативность. Практически все существующие в природе взаимосвязи имеют информационный характер. Это позволяет рассматривать различные системы (экономические, социальные, природные, технические, а также человека) с позиции общности протекающих в них информационных процессов. Определяющая роль информации в социально-экономических процессах очевидна, поскольку именно она определяет направление развития социально-экономических процессов.

Необходимость информатизации региональных органов управления. Настоящий этап развития экономики характеризуется активным формированием рыночных отношений, усложнением хозяйственных связей, повышением ответственности за принимаемые управленческие решения. Более разнообразной, расширяющей возможность выбора альтернатив становится и совокупность методов, используемых в управленческой деятельности: методов измерений управляемых переменных, методов оценивания и методов осуществления управляющих воздействий. Вместе с тем возрастает и видовое разнообразие управления, позволяющее полнее удовлетворять специфические потребности разных по целевому предназначению, масштабам деятельности и организационно-правовым формам субъектов и объектов управления. Распространение получают «прозрачные» системы управления, базирующиеся на информационных технологиях, которые, создавая организационно-технические условия для реализации прав граждан и работников на информацию, создают тем самым и лучшие возможности для всех видов самоуправления – от производственного до государственного. Все это влечет за собой дальнейшее углубление специализации управленческой деятельности, возникновение в ней новых функциональных подсистем, таких, например, как информационно-аналитические службы региональных органов управления.

Основной целью процесса информатизации органов управления региона является обеспечение своевременным поступлением достоверной информации, так как от объективности, оперативности, актуальности поступающих данных зависит успех принимаемого управленческого решения. Речь идет о совершенствовании всей системы социально-экономической информации, включая статистическую, банковскую, финансовую, таможенную и другую, крайне необходимую для анализа всего спектра экономических и хозяйственных проблем региона.

Информационное обеспечение в условиях директивного управления экономикой в советский период строилось в основном по вертикали, т.е. значительные потоки информации направлялись в вышестоящие органы, в Госплан, Госснаб и другие ведомства. В условиях рыночной экономики значительно изменились функции местных руководящих органов, возрос объем принимаемых управленческих решений. Соответственно возрастает необходимость в увеличении потоков информации. Для обработки получаемой информации нужно создать в регионе интегрированные информационные системы, способствующие удовлетворению потребностей структур управления, научных, исследовательских и преподавательских кадров, населения, предпринимательских структур и других потребителей информации. Органы власти должны выступать в этом процессе в качестве инициатора, организатора и координатора.

Классификация региональных информационных систем. Региональные информационные системы можно разделить на три условные группы.

К первой группе отнесены автоматизированные информационные системы. Их отличает развитая региональная инфраструктура, отвечающая современным тенденциям развития информационных технологий. Они достаточно полно удовлетворяют корпоративные информационные потребности в регионе. Характерным для этих систем является применение новейших технологий, программно-технических комплексов, сетевого телекоммуникационного оборудования.

Ко второй группе можно отнести автоматизированные информационные системы органов власти с развитой внутренней инфраструктурой и менее развитой системой передачи данных по каналам связи со всеми подразделениями на территории региона. Развитые вычислительные центры этих ведомств обеспечивают возрастающие потребности управленческого персонала в аналитической и нормативно-правовой информации. Информация извне поступает в информационные системы отдельных ведомств преимущественно на технических носителях и в некоторых случаях – по модемной связи.

К третьей группе относятся автоматизированные информационные системы ведомств, в которых отсутствуют перспективные программы и решаются отдельные прикладные задачи информатизации, не объединенные единой идеей и целенаправленной методологией развития.

Задачи интеграции информационных ресурсов региона. Основными поставщиками социально-экономической информации органов управления в регионе являются Государственный комитет по статистике, министерства экономики, финансов и ряд других. Интеграция информационных ресурсов именно этих ведомств закладывает основу эффективности процесса управления в регионе.

Поставщики информационных ресурсов при построении собственных ведомственных систем должны решать следующие задачи:

- оценка потребностей органов управления в информации, прежде всего статистической ц экономической;

- разработка системы показателей, объективно и комплексно отражающих социально-экономическое положение региона;

- формирование на единой методологической основе регионального информационного фонда и поддержание его в актуальном состоянии для обеспечения необходимыми данными органов власти и самоуправления, а также других пользователей;

- совершенствование системы сбора, обработки и передачи информации с использованием средств современной вычислительной техники;

- взаимодействие с федеральными, региональными и отраслевыми информационными системами и разработка региональных схем информационных потоков социально-экономической информации.

В условиях рыночной экономики возникает целый ряд новых задач, связанных с информационным обеспечением новых экономических образований: малого бизнеса, частных предприятий, институтов рыночного хозяйства.

Органам управления региона необходима достаточно разнообразная информация, характеризующая комплексное развитие территории, рациональное использование земель, жилищно-коммуналыюе хозяйство и благоустройство территории, транспортные перевозки местного значения, бытовое и торговое обслуживание, защиту прав потребителей, здравоохранение, социальную поддержку населения, дошкольное, школьное, профессиональное и дополнительное образование и т. Д.

Успешное выполнение задачи информатизации органов управления возможно при решении следующих вопросов:

- автоматизация всего цикла работ;

- исключение дублирования в прохождении информационных потоков;

- переход к прогрессивным комплексам экономико-статистических моделей путем внедрения баз данных и регистров.

Региональные информационные ресурсы. Информационные ресурсы региона представляют собой банки (базы) готовых документов и показателей в электронном виде и на бумажных носителях, содержащие нормативную, распорядительную, фактографическую, справочную, аналитическую и другую информацию различных направлений (экономика, законодательство, политика, демография, социальная сфера, наука, техника, технология и т.п.).

Законодательство РФ устанавливает правовой режим формирования и использования информационных ресурсов. По возможностям защиты имущественных прав они приравнены к другим; в том числе и материальным, ресурсам. За исключением случаев, предусмотренных законодательством РФ, информационные ресурсы могут быть товаром. На них распространяются права владения, пользования и распоряжения.

Государственные информационные ресурсы являются основой единого информационного пространства России и субъектов РФ. Основанием для включения негосударственных информационных ресурсов в единое информационное пространство должно являться их соответствие требованиям единого порядка формирования и использования информационных ресурсов различных видов. Государственные и негосударственные информационные ресурсы, по существу, образуют систему взаимосвязанных информационных ресурсов, использующих как традиционные технологии и носители информации (бумага), так и автоматизированные базы и банки данных. Эта система должна быть открыта для включения в нее по мере необходимости вновь создаваемых информационных ресурсов.

Создание систем формирования, распространения и рационального использования информационных ресурсов осуществляется на основе комплексного подхода, который включает:

- выделение и создание в регионе ключевых структур (организационных, управленческих, социальных), активно использующих интеграционные процессы и способных стать движущей силой глобальной информатизации;

- организацию в этих структурах процесса системной интеграции существующих и разрабатываемых информационных объектов;

- адаптацию существующих локальных систем информационных ресурсов к современным информационным технологиям и новым требованиям социально-экономического развития.

При создании единого информационного пространства, включающего в себя статистическую, банковскую, финансовую, таможенную и др., необходимо предусмотреть внедрение государственных статистических стандартов и классификаторов, использование Единого государственного регистра предприятий и организаций как основы учета хозяйствующих субъектов.

В рамках единого информационного пространства необходимо формировать и вести государственный информационный регистр. В нем должны содержаться сведения об организациях – держателях государственных, негосударственных и смешанных информационных ресурсов, а также видах информационной продукции.

Классификация информационных ресурсов. Информационные ресурсы могут быть государственными и негосударственными и как элемент состава имущества могут находиться в собственности граждан, органов государственной власти, органов местного самоуправления, организаций и общественных объединений. Собственниками и владельцами информационных ресурсов могут являться: Российская Федерация, субъекты РФ, органы государственной власти, органы местного самоуправления, физические и юридические лица, в том числе граждане иностранных государств и лица без гражданства.

В зависимости от формы собственности информационные ресурсы делятся на государственные, муниципальные и частные. К государственным информационным ресурсам относятся:

- ресурсы, создаваемые для обеспечения деятельности органов государственной власти и вырабатываемые в результате этой деятельности;

- ресурсы, создаваемые негосударственными организациями по заказам и в интересах органов государственной власти.

Информационные ресурсы по способу реализации могут быть локальными или распределенными.

По режиму доступа выделяются:

- информационные ресурсы общего пользования;

- ресурсы рабочих групп, ориентированные на определенные группы пользователей;

- персонально-ориентированная информация.

В настоящее время в большинстве регионов РФ нет единой сети, объединяющей компьютеры органов управления региона и представляющей возможность коллективного доступа к ведомственным базам данных. Однако локальные сети отдельных органов регионального управления, имеющие собственные отлаженные механизмы передачи информации, создают информационный и технический базис для построения информационной инфраструктуры региона с возможностью удаленного доступа пользователей данных.

Большинство персонально-ориентированной информации и информации рабочих групп, циркулирующей в органах управления, не предназначены для тиражирования и должны использовать информационную сеть органов государственной власти как надежную среду передачи данных с гарантией, исключающей несанкционированный доступ к сети. Проблемы защиты информации выходят на первый план.

Характеристика баз и банков данных в организациях региона. Региональные информационные ресурсы, используемые властными структурами, по смысловой ориентации делятся на экономическую, правовую, персонифицированную и специализированную.

Основными поставщиками экономической информации коллективного пользования в субъекте РФ являются: Государственный комитет по статистике, министерства экономики, финансов, внешнеэкономических связей, промышленности, сельского хозяйства.

Базы данных Государственного комитета по статистике субъекта РФ должны содержать разнообразную информацию, касающуюся развития основных секторов экономики и форм собственности. В базах должна содержаться также информация о различных предприятиях, об их роли на рынке товаров народного потребления, паспорта крупных и средних промышленных предприятий. Регистры предприятий должны содержать справочную информацию, касающуюся отраслевой принадлежности, форм собственности, видов деятельности, а также адресные реквизиты и имена руководителей.

В той или иной степени базами правовой информации пользуются все, любая организация вне зависимости от ее размеров и форм собственности. На особом месте стоит этот вопрос в органах государственной власти. Широкий круг пользователей предъявляет к средствам информационного обеспечения в области права следующие основные требования:

- максимальная полнота представления материалов по интересующему пользователя вопросу;

- постоянное обновление информационных ресурсов по мере выхода новых правовых актов;

- возможность получения комментариев по отдельным положениям правовых актов;

- удобство доступа и работы с правовой информацией.

Одним из источником правовой информации являются компьютерные справочные правовые системы (СПС) – это программные комплексы, включающие в себя массив правовой информации и программные инструменты, позволяющие специалисту работать с этим массивом (производить поиск конкретных документов или их фрагментов, выводить информацию на печать и т.д.).

Значительные ресурсы правовой информации сосредоточены в Федеральном агентстве правительственной связи и информации (ФАПСИ), обеспечивающем органы государственной власти федерального и регионального уровней необходимой информацией.

Значительную долю информационных баз в регионе составляют персонифицированные учеты. Это массивы данных, в которых вся накапливаемая информация ставится в соответствии конкретной персоне, имеющей уникальные идентификационные признаки. Персонифицированные данные – это элемент учета, характеризующийся большой динамичностью объектов и неимоверной сложностью актуализации. Человек как объект учета чрезвычайно динамичен (люди рождаются и умирают, меняют место жительства и работы и т.д.), поэтому информация требует постоянного обновления. Однако не все организации, пытающиеся формировать персонифицированные учеты, имеют такую возможность.

При всем разнообразии персонифицированных учетов значительную долю их объема составляют единые для всех установочные данные граждан, проживающих в регионе, собираемые разными путями и с разной эффективностью.

Выделяются два типа персонифицированных баз данных:

- базы данных обеспечения собственной деятельности (кадровые службы, бухгалтерия и др.). Характерной особенностью является небольшой охват населения. Подобные базы данных содержат от десятков до нескольких тысяч записей, что составляет доли и единицы процентов населения, проживающего на территории региона;

- общерегиональные учеты населения. Накопление сведений производится обо всем населении территории либо выборочно, по характерному признаку в пределах территории. Охват учитываемого населения – от десятков до ста процентов жителей.

К специализированным системам относятся различные реестры: кадастры, геоинформационные системы др.

Базы и банки данных, информационно-поисковые системы отдельных министерств, департаментов и комитетов, к которым остальные пользователи не имеют доступа, представляют собой в основном комплекс проблемно-ориентированной информации, характеризующей положение в подведомственных отраслях и представляющей интерес для весьма ограниченного круга специалистов.

Требования к информационному и техническому обеспечению. Рассматривая вопрос информатизации органов государственного управления на региональном уровне, необходимо выделить две основных стороны проблемы. Первая – организация межведомственных информационных потоков, формирование и отработка такого механизма взаимодействия, который позволит администрациям субъектов Федерации получать оперативный доступ к любой интересующей их, в рамках компетенции, информации. Вторая – формирование региональной среды передачи данных, отвечающей современным требованиям.

Информационная сеть органов управления региона – это комплекс аппаратных и программных средств, распределенных территориально, предназначенный для удовлетворения информационных потребностей управленческого аппарата органов власти.

Потоки циркулирующей в сфере управления экономики информации весьма велики. Их характеризует большой объем текстового, цифрового, а в последнее время и графического материала. Поднимаясь по уровням власти, информация приобретает все более обобщающий и аналитический характер, обрастает оценками и прогнозами на будущее, становясь основой для принятия управленческого решения на региональном и государственном уровнях. Кроме экономической, в сети органов государственной власти и местного самоуправления представлена правовая информация, содержащая как федеральное, так и местное законодательство, блок социально-демографической информации и т. Д.

Особые требования предъявляются к защите циркулирующей в сети информации, так как достаточно большая ее часть является конфиденциальной, составляющей коммерческую или государственную тайну.

Можно сформулировать основные принципы построения информационной сети органов государственной власти и самоуправления региона.

1. Наличие выделенной среды передачи данных органов государственной власти и самоуправления региона.

2. Возможность подключения потребителей/ поставщиков информации к скоростным каналам связи. Целесообразно создание скоростного (на оптоволокне) кольца, которое позволит основным абонентам сети использовать весь спектр современных средств и технологий обработки информации (в том числе мультимедиа).

3. Подключение к сети основных абонентов – главы региона (субъекта Федерации), местного законодательного (представительного) органа, городской администрации, Госкомитета по статистике, налоговых и правоохранительных органов, федеральных структур. В идеальном варианте к сети должны быть подключены все органы государственного управления региона, банки, некоторые бюджетные организации.

4. Обеспечение надежной защиты информации. Сеть должна изначально проектироваться для работы с конфиденциальной информацией.

5. Единство представления информации в сети, совместимость программных средств облегчат мониторинг данных и контроль доступа к ним.

6. Соответствие всех работ законодательству Российской Федерации.

Оптимизация информационной системы региона. Практика функционирования информационных служб региональных органов управления показывает, что основная масса информационных систем разрабатывается по принципу быстрого прототипа, т.е. «снизу» – с закупки, оперативного развертывания вычислительной техники и готовых программно-технологических средств, практически без предварительного проектирования. Однако для создания эффективной информационной системы необходимо выяснить потребности органов власти в информации и разработать требования к ее основным элементам.

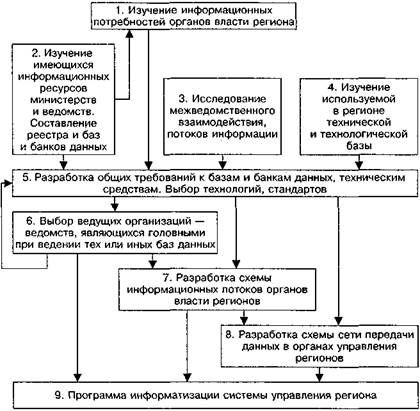

Рассмотрим алгоритм оптимизации информационной системы региона в интересах органов власти региона (рис. 3.2).

На первом этапе работ осуществляется изучение потребностей региональных органов власти в информации. Для этого производится анализ бумажного и цифрового документооборота, составляется список министерств и ведомств, предоставляющих периодическую информацию в виде бюллетеней, отчетов, аналитических справок и др., с отображением тематики и объема документопотока. Возможен опрос первых лиц о потребностях и требованиях к информации. Сложностью данного этапа является то, что руководители органов власти не всегда владеют данными о потенциальных возможностях имеющихся и перспективных информационных систем, и перед принятием окончательного решения на данном этапе специалисту необходимо ознакомить их с реестром баз и банков данных региона.

Говоря об оптимизации информационной системы региона в интересах органов управления, необходимо учесть интересы максимального количества государственных структур. Достаточно большие потоки информации циркулируют не только по вертикали, но и по горизонтали: между подразделениями одного ведомства, между ведомствами. Изучение, анализ и оптимизация этих потоков позволяют значительно повысить их эффективность.

Рис. 3.2. Схема оптимизации информационной системы региона

Параллельно со сбором информации об имеющихся базах и банках данных необходимо накапливать данные об используемой в организациях программной и технической базе. Это поможет впоследствии объективно оценить возможности потенциальных абонентов сети по внедрению новых технологий.

По результатам первых четырех этапов (см. рис. 3.2) разрабатываются общие требования к базам и банкам данных. Выбираются приемлемые для всех технологии. Определяющим будет являться мнение организации, формирующей «ядро» той или иной базы данных, при условии учета возможностей взаимодействия с другими ведомствами.

Ответственность за ведение тех или иных баз данных распределяется из следующих соображений: имеющиеся в ведомстве наработки, возможность актуализации данных, развитие технической базы.

Следующим этапом разрабатывается схема информационных потоков. В данной схеме отображаются все поставщики информации для органов власти региона и, по возможности, все потребители, в том числе потенциальные. На схеме желательно отобразить основные информационные ресурсы, закрепленные за конкретными ведомствами. На данном этапе необходимо определить объемы передаваемой и принимаемой информации.

Данные схемы информационных потоков органов управления региона являются основой для разработки схемы сети передачи данных. Фактически схема информационных потоков является техническим заданием на разработку сети региональных органов власти и управления.

Проделанную работу целесообразно обобщить в виде программы информатизации органов власти региона. Целями разработки и реализации программы являются:

- создание единого информационного пространства органов власти в регионе для обеспечения оперативного и эффективного управления социально-экономическими процессами;

- создание единой системы ведения региональных и территориальных кадастров, регистров, реестров;

- формирование программно-технической и информационно-аналитической среды, обеспечивающей органы управления всех уровней информацией, необходимой для обоснованного принятия решений;

- создание районных «опорных зон» информатизации, отработка в них типовых проектов информационных технологий для широкого их распространения, в том числе для ведения территориальных кадастров (регистров, реестров) и тематических информационных систем.

Контрольные вопросы:

1. Цель регионального развития.

2. Показатели регионального развития.

3. Типы регионального развития.

4. Методы управления региональным развитием.

Семинар 23. Сущность регионального развития.

Семинар 24. Информационное обеспечения управления регионом.

1. Коваленко Е.Г. Региональная экономика и управление. – СПб: Питер, 2008. - 288с.

2. Белокрылова О.С. Региональная экономика и управление. – М.: Инфра-М, 2009. – 240 с.

3. Кистанов, В.В. Региональная экономика России [Текст]: учебник / В.В. Кистанов, Н.В. Копылов. М.: Финансы и статистика, 2002. - 581 с.

4. Козьева, И.А., Кузьбожев Э.Н. Экономическая география и регионалистика [Текст]: учебное пособие / И.А. Козьева, Э.Н. Кузьбожев. М.: КНОРУС, 2005. - 336с.

5. Орешин, В.П. Государственное регулирование национальной экономики (в вопросах и ответах) [Текст]: учебное пособие / В.П. Орешин. М.: ИНФРА-М, 2000. - 124с.

ТЕМА 3.4. УПРАВЛЕНИЕ РЕГИОНАЛЬНЫМИ РЫНКАМИ И РЕГИОНАЛЬНЫЕ ФИНАНСЫ, БЮДЖЕТНО-НАЛОГОВАЯ СИСТЕМА.

3.4.1. Объекты и функции управления региональными рынками.

3.4.2. Функции управления региональными финансами.

3.4.3. Доходы и расходы региональных бюджетов.

3.4.4.Антикризисное управление.

3.4.1. Объекты и функции управления региональными рынками.

Управление региональными рынками предполагает воздействие субъекта управления (полномочные органы государственной власти и региональные администрации) на объект управления для достижения целей как отдельно взятого региона, так и национального рынка в целом.

Основными целями управления региональными рынками является обеспечение сбалансированности рынков, удовлетворение потребностей населения региона, обеспечение экономической эффективности развития территории.

К основным объектам управления относятся:

- население, выступающее в качестве конечного потребителя;

- фирмы, предприятия, организации, частные предприниматели, производящие товары и услуги;

- сельскохозяйственные предприятия и личные подсобные хозяйства, производящие сырье для перерабатывающих предприятий и продовольственные товары, потребляемые в свежем виде (овощи, фрукты и др.);

- объекты рыночной инфраструктуры региона.

Основными функциями управления региональными рынками являются:

- аналитическая, которая подразумевает экономическую диагностику процессов развития региональных рынков и включает исследование общерегиональной конъюнктуры и конъюнктуры отдельных региональных рынков, исследование конкурентной среды региональных рынков, анализ институциональной структуры региональных рынков, исследование рыночной инфраструктуры региона, исследование структуры отдельных товарных рынков региона;

- функция организации и контроля, которая включает процесс построения органов управления региональными рынками, упорядочивание их взаимосвязей и информационных потоков, а также контроль над развитием отдельных региональных рынков и региональной экономики в целом;

- функция планирования, включающая разработку стратегических и тактических планов по развитию системы региональных рынков в целом и по отдельности;

- функция координации, предполагающая разработку различных нормативов, квот, законов, программ;

- функция мотивации, которая чаще всего выражается в предоставлении различных льгот хозяйствующим субъектам и в повышении покупательской способности потребителей региональных рынков.

Теории функционирования региональных рынков. Основными теориями функционирования региональных рынков являются следующие.

Теория размещения производства и сферы обращения, изучающая пространственные проблемы рынка и размещения предприятий, обслуживающих рыночные процессы. Представителями теории являются И.Г. фон Тюнен, В. Лаунгардт, В. Рошер, О. Энглендер, А. Предель, А. Леш, У. Айзард и др.

Теория рыночных потенциалов и пространственного взаимодействия. Ее исходным положением является «гравитационный» подход, согласно которому региональный рынок представляется в виде массы. Межрегиональные рыночные связи рассматриваются как взаимодействие масс, а частота и интенсивность рыночных взаимодействий подчиняются определенным законам, влияющим на поведение отдельных элементов внутри каждой массы. Данная теория связана с именами А. Шеффле, Дж. Стюарта, С. Харриса, Д. Рея, М. Биркина, Ф. Фоулджера, X. Уильямса и др.

Теория центральных мест, согласно которой города рассматриваются как центральные места или рыночные центры снабжения окружающих районов товарами и услугами. Представителями данной теории являются В. Кристаллер, А. Леш, Б. Берри и др.

Концепция геомаркетинга, в рамках которой ведутся исследования пространственных характеристик рынков, расположения потенциальных покупателей, проводится географическая сегментация рынков для разработки дифференцированной региональной маркетинговой стратегии. В рамках концепции выделяют американскую и британскую школы геомаркетинга. Особенность американской заключается в исследованиях рынка на микроуровне, т.е. изучается размещение предприятий торговли, поставщиков и потребителей продукции в целях прогнозирования развития отдельных фирм. Авторами концепции являются А. Шоу, Л. Уэлдом, Дж. Фредерик и др.

Особенностями британской школы являются исследование региональных рынков на макроуровне, изучение общерегиональной системы спроса и предложения в целях регионального планирования и прогнозирования. Ее представители: Р. Девис, Дж. Даусон, П. Джексон и др.

Согласно концепции пространственного распределения товаров региональный рынок представляет собой систему каналов распределения товаров в сфере обращения региона. Здесь исследуются не только финансово-экономические, но и материально-технические стороны движения товаров от производителей к потребителям. Она связана с именами А. Шоу, Ф. Кларка, У. Алдерсона и др.

Согласно институциональной концепции региональный рынок представляет собой систему взаимодействующих субъектов сферы обращения региона, выступающих в различных организационно-хозяйственных формах и обеспечивающих торгово-экономические и финансовые связи между производством и потреблением. Ее авторами являются Р. Уэстерфилд, Р. Бреер, Е. Дудди, Д. Ревзан и др.

Методы экономической диагностики региональных рынков. Экономическая диагностика региональных рынков представляет собой сбор, анализ и интерпретацию данных о факторах развития социально-экономических процессов в регионе и определение их влияния на формирование и развитие региональных рынков.

Экономическая диагностика региональных рынков должна осуществляться исходя из следующих принципов:

- системного подхода;

- комплексного подхода;

- систематического исследования;

- динамического подхода;

- учета научно-технического прогресса и структурных сдвигов;

- учета региональной специфики.

Основой экономической диагностики рыночных процессов в регионах являются конъюнктурные исследования, которые включают в себя текущие наблюдения, конъюнктурный обзор, т.е. анализ причин исследуемых факторов и конъюнктурный прогноз.

Различают общерегиональную рыночную конъюнктуру и конъюнктуру региональных товарных рынков. Общерегиональная рыночная конъюнктура определяет состояние на определенный момент времени всей системы региональных рынков, функционирующей в рамках регионального воспроизводственного процесса. Конъюнктура регионального товарного рынка предполагает изучение текущих изменений и колебаний в сфере производства и реализации отдельных товаров или товарных групп, включая внутрирегиональный и межрегиональный аспекты.

При анализе и прогнозировании конъюнктуры целесообразно применять ряд методов.

Системный анализ представляет собой совокупность приемов, используемых при исследовании сложных объектов.

Балансовый метод позволяет выбрать оптимальное соотношение между различными отраслями территориальной системы. Составление балансов способствует установлению уровня комплексного развития региона, определению диспропорций в его развитии.

Метод систематизации связан с распределением изучаемых явлений на совокупности, характеризуемые определенной общностью и отличительными признаками.

Метод экономико-географического исследования включает изучение путей формирования и развития территорий, анализ размещения общественного производства в территориальном развитии, а также оценку функционирования отраслей экономики в географическом пункте.

Картографический метод использует карты, картограммы, картосхемы, благодаря которым лучше воспринимаются не только особенности размещения отраслей и предприятий территориальной системы, но и количественные показатели, которые характеризуют уровни развития ее отдельных частей.

Индексный метод используется для количественной оценки уровня специализации при социально-экономическом районировании. При этом за основу берутся коэффициенты локализации, душевого производства, межрайонной товарности и др.

Методы социологических исследований, к которым относятся опрос, наблюдение, эксперимент.

Статистические методы, к которым относятся оценка показателей вариации, оценка ритмичности, трендовые модели, показатели динамических рядов, графический метод, факторный анализ, корреляционный, регрессионный анализ и др.

Факторы рыночной конъюнктуры. В зависимости от конкретных особенностей и условий региональных рынков количество конъюнктурообразующих факторов и сила их воздействия существенно меняются.

Все конъюнктурообразующие факторы делятся на контролируемые субъектом управления региональными рынками и неконтролируемые.

К контролируемым факторам относятся области принятия решений, находящиеся в компетенции высшего руководства. К таким решениям относятся:

- определение товарного ассортимента;

- регулирование объемов производства посредством государственных и региональных заказов, финансирования проектов, квотирования ввоза и вывоза товаров;

- определение ценовой политики;

- определение сбытовой политики;

- выбор стратегии;

- определение коммуникационной политики и др.

Многочисленные контролируемые факторы формируются под влиянием неконтролируемых и тесно взаимосвязаны.

Неконтролируемые факторы – это условия, не определяемые органами власти, но влияющие на характер и время принимаемых решений и в целом на степень успеха развития региона. Эти факторы можно только учитывать. Вся совокупность неконтролируемых факторов подразделяется на факторы макроуровня (мировые тенденции и условия конкретной страны) и факторы мезоуровня (условия рынка конкретного региона).

К основным макрофакторам относятся:

- экономический, который включает: фазу экономического цикла; уровень и структуру цен; банковские процентные ставки; характер распределения и перераспределения национального дохода; уровень реальных доходов; уровень инфляции и др.;

- научно-технический, который включает: уровень развития материально-технической базы рыночной инфраструктуры в стране; уровень механизации и автоматизации транспортно-складских процессов; уровень развития производственных и информационных технологий и т.п.;

- социально-демографический: количественный и качественный уровень обеспеченности страны и региона трудовыми ресурсами; численность, половозрастная структура населения, его размещение по территории; уровень образования; культурные традиции и др.;

- природно-климатический фактор предопределяет специфику производства и потребления, характера применяемых транспортных средств и т. п., включает: показатели температурного режима; состояние ландшафта; наличие природных ресурсов и др.;

- политический: стабильность политической власти; развитие нормативно-правовой базы и др.

К неконтролируемым факторам мезоуровня относится поведение потребителей и хозяйствующих субъектов региона.

Показатели оценки состояния конъюнктуры регионального рынка. Выбор системы показателей оценки состояния конъюнктуры регионального рынка определяется целями конкретного исследования.Состояние конъюнктуры региональных рынков может быть оценено количественно с помощью следующих показателей:

- сферы производства (объем и динамика производства в целом, размер инвестиций, данные о заказах в промышленности, уровень занятости, размеры фондов и ставок заработной платы);

- внутрирегиональной торговли (данные о розничной и оптовой торговле, платежеспособный спрос, размеры реализации товаров в кредит и т.п.);

- межрегиональных и внешнеэкономических связей (объемы, динамика, структура и географическое распределение межрегиональных связей, объемы экспорта и импорта, объемы грузовых перевозок);

- кредитно-денежного обращения (курсы акций и других ценных бумаг, процентные ставки, размеры банковских депозитов, валютные курсы).

Основной характеристикой конъюнктуры регионального рынка служит степень сбалансированности спроса и предложения, которая проявляется в поведении цен, тенденциях продажи товаров и услуг, скорости оборачиваемости капиталов и т.д. Такая оценка позволяет диагностировать тип конъюнктуры, характерный для различных региональных рынков, которая может быть благоприятной (высокой) или неблагоприятной (низкой).

Важными элементами изучения любого регионального рынка являются оценка его емкости, исследование экономических интересов и позиций продавцов, анализ информации о намерениях покупателей.

Емкость рынка определяется объемом продаж исследуемой продукции всеми производителями и продавцами за определенный промежуток времени и рассчитывается по формуле (3.5.1):

где Эр – емкость регионального рынка;

Поб – объем продаж исследуемой продукции собственными производителями;

И – объем импорта исследуемой продукции в регион;

Э – объем экспорта исследуемой продукции из региона;

– изменение запасов исследуемого товара у населения;

– изменение запасов исследуемого товара у населения;

– изменение запасов исследуемого товара в регионе.

– изменение запасов исследуемого товара в регионе.

Расчет емкости рынка зависит от специфики самого рынка. При этом емкость рынка не является величиной постоянной и зависит от большого количества факторов.

3.4.2. Функции управления региональными финансами.

Формирование и использование региональных финансов осуществляются в соответствии с Конституцией Российской Федерации, Бюджетным кодексом Российской Федерации, а также другим федеральным и региональным законодательством.

В процессе управления региональными финансами можно выделить несколько функций. На первоначальном этапе на основе данных финансового анализа проводится финансовое планирование. Одновременно в соответствии с действующим бюджетным процессом осуществляется работало формированию бюджета. Также для эффективного управления финансами необходимы контрольно-ревизионные органы, занимающиеся проверкой расходования бюджетных средств соответствующими бюджетными органами, а также достоверность и точность данных, предоставляемых органами финансового планирования.

Финансовое планирование является одной из важнейших функций управления финансами. Подготовку и согласование финансовых планов осуществляют исполнительные органы власти на основе приоритетов, установленных представительным органом власти субъекта Федерации. Приоритеты определяются на основе анализа текущего состояния и перспектив развития региона. Разработку финансового плана целесообразно проводить параллельно с составлением бюджета, так как это позволяет своевременно учитывать и согласовывать возникающие корректировки. Непосредственно утверждение бюджета осуществляет законодательный орган субъекта Федерации, представляющий интересы населения. Финансовый план представительным органом власти обычно не утверждается, а используется как документ, обосновывающий предлагаемый проект бюджета.

Важнейшим элементом финансового управления является бюджет.

Бюджет субъекта Федерации (региональный бюджет) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации. Региональный бюджет и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ.

В области регулирования бюджетных правоотношений к ведению субъектов РФ относятся:

- установление порядка составления и рассмотрения проектов региональных бюджетов, их утверждения и исполнения, осуществления контроля за их исполнением и утверждения отчетов об исполнении, составление отчета об исполнении консолидированного бюджета субъекта Федерации;

- составление и рассмотрение проектов региональных бюджетов и консолидированных бюджетов субъектов Федерации, их утверждение и исполнение, осуществление контроля за их исполнением и утверждение отчетов об исполнении региональных бюджетов и бюджетов территориальных государственных внебюджетных фондов;

- распределение доходов от региональных налогов и сборов, иных доходов субъектов Федерации между региональным бюджетом и местными бюджетами;

- определение порядка направления в региональный бюджет доходов от использования собственности субъекта Федерации, доходов от налогов, сборов и иных доходов регионального бюджета;

- разграничение полномочий по осуществлению расходов между региональным и местными бюджетами в соответствии с федеральным законодательством;

- установление совместно с федеральными органами власти порядка и условий предоставления финансовой помощи региональным бюджетам;

- определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из регионального бюджета местным бюджетам;

- предоставление финансовой помощи и бюджетных ссуд из регионального бюджета местным бюджетам;

- установление порядка и условий предоставления бюджетных кредитов;

- определение перечня и порядка осуществления государственных внутренних заимствований субъектов Федерации;

- осуществление государственных внутренних и внешних заимствований субъекта Федерации и управление государственным долгом субъекта Федерации.

Федеральный центр во взаимоотношениях с субъектами Федерации должен придерживаться принципа равенства региональных бюджетов перед федеральным бюджетом, что предполагает установление единых для всех субъектов Федерации нормативов отчислений от федеральных налогов и сборов в региональные бюджеты и единого порядка уплаты федеральных налогов и сборов. Нормативы финансовых затрат на предоставление государственных услуг, нормативы минимальной бюджетной обеспеченности, являющиеся основой для расчета финансовой помощи регионам из федерального бюджета, определяются на основе единой методики с учетом социально-экономических, географических, климатических и иных региональных особенностей и согласовываются с регионами до принятия федерального бюджета на очередной финансовый год.

Структура региональных бюджетов. В целях повышения эффективности процесса формирования бюджета целесообразно применять специальные управленческие классификации, согласно которым бюджетные доходы и расходы группируются по определенным признакам. Широко распространена классификация, согласно которой в бюджете выделяются две составляющие: текущий бюджет и бюджет развития. В текущем бюджете отражаются расходы и доходы, обеспечивающие необходимую, обязательную деятельность, например расходы на поддержание нормального функционирования всех постоянно действующих хозяйственных структур.

К бюджету развития (инвестиционному бюджету) относятся доходы и расходы, направляемые на совершенствование региональной экономики (в том числе расходы на проведение строительных работ и приобретение материального имущества), и инвестиционные отчисления третьим лицам, а также отчисления Федерации и субъектов Федерации, доходы от продажи имущества, взносы, а также особые операции по финансированию, например получение и погашение кредитов, отчисления в резервные фонды и изъятия из этих фондов.

3.4.3. Доходы и расходы региональных бюджетов.

Доходы региональных бюджетов. Доходы регионального бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В бюджеты субъектов Федерации зачисляются доходы от региональных налогов и сборов, перечень и ставки которых определяются федеральным налоговым законодательством, а пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между региональным бюджетом и местными бюджетами определяются законом о бюджете субъекта Федерации на очередной финансовый год и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации».

К налоговым доходам бюджетов субъектов Федерации также относятся отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в региональные бюджеты по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам

К неналоговым доходам регионального бюджета относятся:

- средства, получаемые от продажи регионального имущества;

- средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в собственности региона;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

- средства, получаемые от передачи имущества, находящегося в региональной собственности, под залог, в доверительное управление;

- плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

- доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Федерации;

- часть прибыли региональных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

- другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в региональной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации.

Финансовая помощь от федерального бюджета в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах регионального бюджета, который является получателем этих средств. При этом такая финансовая помощь не является собственным доходом регионального бюджета.

Собственные доходы бюджетов субъектов Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными органами субъектов РФ на срок не менее трех лет. Срок действия нормативов может быть сокращен только в случае внесения изменений в федеральное налоговое законодательство.

Расходы региональных бюджетов. Согласно Бюджетному кодексу, следующие функциональные виды расходов финансируются исключительно из бюджетов субъектов Федерации:

- обеспечение функционирования органов представительной и исполнительной власти субъектов Федерации;

- обслуживание и погашение государственного долга субъектов Федерации;

- проведение выборов и референдумов в субъектах Федерации;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов Федерации;

- осуществление международных и внешнеэкономических связей субъектов Федерации;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Федерации;

- обеспечение деятельности средств массовой информации субъектов Федерации;

- оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

- компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

- прочие расходы, связанные с осуществлением полномочий субъектов Федерации.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов:

- государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов Федерации в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Федерации и муниципальных образований.

Распределение и закрепление между бюджетами разных уровней вышеуказанных расходов производятся по согласованию федеральных органов власти и органов власти субъектов Федерации и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта Федерации и органов местного самоуправления, расположенных на территории данного субъекта Федерации.

Порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и субъектов Федерации определяется Правительством Российской Федерации.

Порядок согласования распределения и закрепления расходов, совместно финансируемых из региональных бюджетов и бюджетов муниципальных образовании, определяется исполнительным органом государственной власти субъекта Федерации.

Бюджетные расходы в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы, согласно экономической классификации расходов бюджетов Российской Федерации.

Капитальные (инвестиционные) расходы бюджетов представляют собой часть расходов бюджетов, обеспечивающую инновационную и инвестиционную деятельность.

К текущим расходам бюджетов относятся расходы, обеспечивающие текущее функционирование органов регионального управления, бюджетных учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включаемые в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Дефицит регионального бюджета. В случае принятия бюджета на очередной финансовый год с дефицитом соответствующим решением утверждаются источники финансирования дефицита бюджета. В случае принятия бюджета на очередной финансовый год без дефицита соответствующим решением о бюджете может быть предусмотрено привлечение средств из источников финансирования дефицита бюджета для финансирования расходов бюджета в пределах расходов на погашение долга.

Размер дефицита регионального бюджета, утвержденный законом субъекта Федерации о бюджете на соответствующий год, не может превышать 15 % объема доходов регионального бюджета без учета финансовой помощи из федерального бюджета. В случае утверждения в бюджете на соответствующий год размера поступлений от продажи имущества предельный размер дефицита регионального бюджета может превышать 15 %-ное ограничение, но не более чем на величину поступлений от продажи имущества.

Государственный долг региона полностью и без условий обеспечивается всем находящимся в собственности субъекта Федерации имуществом, составляющим казну субъекта РФ. Долговые обязательства региона погашаются в сроки, которые определяются условиями заимствований и не могут превышать 30 лет.

Предельный объем государственного долга субъекта Федерации не должен превышать объем доходов соответствующего бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы Российской Федерации.

Финансовая помощь из федерального бюджета. Бюджетным кодексом Российской Федерации установлены следующие формы оказания финансовой помощи региональным бюджетам из федерального бюджета:

- предоставления дотаций на выравнивание уровня минимальной бюджетной обеспеченности регионов;

- предоставления субвенций и субсидий на финансирование отдельных целевых расходов;

- предоставления бюджетных кредитов;

- предоставления бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении регионального бюджета.

Финансовая помощь из федерального бюджета на выравнивание уровня минимальной бюджетной обеспеченности регионов предоставляется при условии подписания соглашения об исполнении регионального бюджета через Федеральное казначейство Российской Федерации.

Все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств. Пока не обеспечено финансирование минимальных государственных социальных стандартов на уровне минимальной бюджетной обеспеченности, в проект бюджета не могут быть включены расходы (а при исполнении бюджета не могут финансироваться расходы), не связанные с достижением минимальных государственных социальных стандартов, либо расходы, обеспечивающие финансирование отдельных государственных социальных стандартов выше минимального уровня при недофинансированип других при безусловном исполнении долговых обязательств.

Субвенции и субсидии бюджетам субъектов РФ предоставляются на финансирование расходов, имеющих целевой характер (расходов по федеральным целевым программам, капитальных расходов, расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации, и других целевых расходов). Порядок их предоставления и расчет определяются специальным федеральным законом либо бюджетом на очередной финансовый год.

Сущность антикризисного управления. Процесс реализации антикризисных процедур применительно к деятельности предприятий-должников называется антикризисным процессом.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики – это управляемый процесс, В этой связи необходимо выделить два понятия: антикризисное управление и антикризисное регулирование.

Антикризисное управление – это совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию-должнику. Механизм антикризисного управления предприятием-должником состоит из следующих основных подсистем: диагностики финансового состояния и оценки перспектив развития бизнеса предприятия; маркетинга; антикризисной инвестиционной политики; управления персоналом; производственного менеджмента; ликвидации предприятия.

Антикризисное регулирование – это макроэкономическая категория. Оно содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случаях нецелесообразности их дальнейшего функционирования. Главным государственным органом, на который возложена миссия проведения в жизнь системы мер антикризисного регулирования, является Федеральная служба по делам о несостоятельности (банкротстве) предприятий, наделенная широким кругом полномочий по государственному регулированию антикризисного процесса.

Элементы антикризисного процесса. Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками, потребителями) и т.д. В процессе этих отношений у предприятия возникают определенные обязательства, которые могут привести к тому, что предприятие станет должником и будет обязано в некоторый срок совершить в пользу другого лица определенные действия, а именно произвести платеж, поставить товар, исполнить услугу и т.д.

Лицо, по отношению к которому возникло обязательство, называется кредитором.

Кредитор имеет право требовать от должника исполнения его обязательств, а также возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств. Это предусмотрено законодательством.

Иски кредиторов рассматриваются арбитражным судом.

Обязательства кредиторов могут быть подразделены на следующие группы.

Обязательства перед фискальной системой. Это обязательства по налогам, штрафам, пени перед бюджетами, платежами в Пенсионный фонд РФ, дорожный фонд, другие фонды, т.е. те обязательства, по которым необходимо платить в установленном порядке независимо от воли предприятия.

Обязательства перед финансово-кредитной системой, т.е. обязательства перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же входят обязательства перед страховыми компаниями, где предприятие как бы берет будущий займ под свои страхуемые риски.

Обязательства перед кредиторами за поставленные ими товары или услуги. Это обязательства перед другими предприятиями, которые возникают в результате договора.

Обязательства перед акционерами и работниками предприятия (внутренний долг). В эту группу входят обязательства по оплате труда, выплате премий, дивидендов и т. Д.

Обязательства предприятий, возникающие в ходе его финансово-хозяйственной деятельности, имеют определенные сроки исполнения.

Нарушение сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Чем больше рисков создает предприятие контрагентам, чем чаще и длительнее оно задерживает исполнение обязательств, тем менее надежным оно выглядит в глазах партнеров, контрагентов, собственных работников и т. Д.

Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т. Д.

Ненадежное исполнение обязательств свидетельствует:

- о необязательности как о стиле взаимодействия с параметрами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

- о дефиците или кризисе возможностей для исполнения обязательств.

Необязательность как стиль взаимодействия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы или иные санкции, предусмотренные законодательством и договорами, но в конечном счете партнеры или кредиторы сохраняют шанс на погашение обязательств без особого ущерба.

Предприятие – объект антикризисного управления. Если предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно в полной мере, т.е. без ущерба, удовлетворить кредиторов.

И здесь не принципиально, способно ли оно удовлетворить претензии одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно.

Предприятие, которое из режима своевременного исполнения обязательств переходит в зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособным или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характерис