2015-07-21

2015-07-21 476

476Государство обеспечивает своевременное выполнение налогоплательщиками их обязательств по уплате налогов (сборов) посредством разных способов. К этим способам относятся:

• залог имущества;

• поручительство;

• пеня.

Такие способы обеспечения обязанностей по уплате налогов (сборов), как приостановление операций по счетам налогоплательщиков в банке и арест имущества налогоплательщика, были рассмотрены далее.

Залог имущества, поручительство и пеня обеспечивают исполнение обязанностей по уплате налогов (сборов) в случае изменения сроков их уплаты (предоставление отсрочки, рассрочки или инвестиционного налогового кредита).

Залог имущества. Договор залога заключается налоговым органом и залогодателем, причем залогодателем может быть как сам налогоплательщик, так и третье лицо. В случае невыполнения налогоплательщиком его обязательств по уплате налога (сбора) налоговый орган исполняет эти обязанности за счет стоимости заложенного имущества.

Предметом залога может выступать имущество, не являющееся предметом залога по другому договору и находящееся в собственности налогоплательщика либо третьего лица.

Поручительство оформляется договором между налоговым органом и поручителем, который может быть как юридическим, так и физическим лицом. Согласно заключенному договору поручитель обязывается исполнить в полном объеме налоговые обязательства в случае их невыполнения налогоплательщиком. Налогоплательщик и поручитель несут солидарную ответственность. Принудительное взыскание налога с поручителя проводит налоговый орган в судебном порядке, после чего у поручителя появляется право требовать от налогоплательщика уплаты им сумм, а также возмещения убытков и процентов.

Пеня — сумма, выраженная в денежном эквиваленте, которую налогоплательщик должен выплатить в случае несвоевременной уплаты налогов (сборов). Сумма пени начисляется за каждый календарный день просрочки налогового платежа в бюджет соответствующего уровня начиная со дня, следующего за установленным законодательством днем уплаты налога (сбора).

Пеня взимается за каждый день просрочки в процентах от неуплаченной суммы налога (сбора) за счет:

• денежных средств налогоплательщика на счетах в банке;

• иного имущества налогоплательщика.

Принудительное взыскание пени с юридических лиц и индивидуальных предпринимателей проводится в бесспорном порядке, с физических лиц, не являющихся индивидуальными предпринимателями, —- в судебном порядке.

Пени не начисляются:

• на штрафные санкции;

• на сумму начисленных пеней;

• на сумму недоимки, которую налогоплательщик не смог погасить в случае приостановки налоговым органом операций по расчетному счету.

Ставка пени равна действующей во время ее начисления ставки рефинансирования Банка России.

Контрольные вопросы

1. Какие способы обеспечения обязанностей по уплате налогов вы знаете?

2. Между кем заключается договор залога и что может выступать в качестве залога?

3. Между кем заключается договор поручительства и какие обязательства имеют стороны, заключившие такой договор?

4. Что такое пеня, какова методика ее начисления и когда она не начисляется?

5.

7. Зачет и возврат излишне уплаченных е и излишне взысканных сумм налога (сбора)

Зачет и возврат излишне уплаченной суммы налога. Излишне уплаченная сумма налога может возникнуть у налогоплательщика в результате арифметической ошибки или перечисления налога не на тот расчетный счет. Эту сумму налогоплательщик может направить:

• на исполнение обязанностей по уплате налогов;

• на погашение недоимки;

• на уплату пеней.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей, погашения недоимки, уплаты пеней осуществляется на основании письменного заявления налогоплательщика.

Зачет излишне уплаченной суммы налога возможен только в рамках одного бюджета.

Налоговый орган вправе самостоятельно провести зачет, если имеется недоимка по другим налогам. Излишне уплаченные суммы могут быть возвращены налогоплательщику на основании его письменного заявления. Если у налогоплательщика имеется недоимка по уплате налога или задолженность по пеням, то излишне уплаченные суммы возвращаются только после погашения такой недоимки.

Излишне уплаченные суммы налога налоговый орган возвращает в течение одного месяца со дня подачи заявления налогоплательщика. В случае несвоевременного возврата этих сумм начисляются проценты за каждый день просрочки в размере ставки рефинансирования Банка России, действовавшей за дни нарушения срока возврата.

Процедура возврата и зачета излишне уплаченной суммы налога показана на схеме.

|

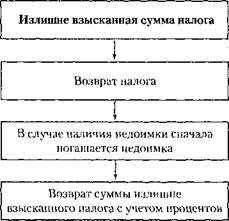

Зачет и возврат излишне взысканной сумы налога. Излишне взысканная сумма налога может возникнуть в результате неправомерных действий налоговых органов.

Излишне взысканная сумма налога подлежит возврату налогоплательщику. Однако при наличии у налогоплательщика недоимки по уплате налогов или задолженности по пеням возврат происходит только после погашения такой недоимки.

Сумма излишне взысканного налога возвращается с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата согласно действовавшей в эти дни ставке рефинансирования Банка России. Сумма излишне взысканного налога и начисленные на нее проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия решения.

Процедура возврата излишне взысканной суммы налога показана на схеме.

|

Контрольные вопросы

1. В каких случаях возникает излишне взысканная, в каких — излишне уплаченная сумма налога?

2. Какова процедура зачета излишне взысканной суммы налога?

3. Каков порядок возврата излишне уплаченной суммы налога?

4. Какие сроки предусмотрены НК РФ для возврата налогоплательщику излишне взысканной суммы налога?