2015-07-14

2015-07-14 1181

1181Утвержденные бюджеты должны исполняться – это одно из основных правил, в противном случае не выполняются поставленные цели.

Однако, не надо бояться пересматривать бюджет – это нормальный процесс. Просто нужно четко определить основания для изменения, процедуру внесения изменений и т.п. В идеале в бюджет должна быть заложена вероятность наступления любых событий (риск). Для этого можно использовать, например, гибкий бюджет. Гибкий бюджет составляется по принципу «если – то». То есть гибкий бюджет представляет собой ряд «жестких» бюджетов, основанных на различных прогнозах.

От индикативного планирования к директивному. Все планы должны быть разделены на две категории: предварительные (индикативные) и обязательные (директивные). Процесс перехода плана из категории «предварительно» в категорию «обязательно» должен включать определенные стадии: корректировку, согласование и утверждение. Длительность всех стадий расписывается в регламенте по бюджетированию. Все это нужно для того, чтобы бюджет был не просто планом, а планом, реальным для исполнения. В качестве индикативного периода планирования, как привило, принят год, а бюджет на месяц попадает в категорию директивных планов.

|

|

|

Принцип единых стандартов. Все бюджетные формы (таблицы) должны быть одинаковыми для всех центров учета. Если каждый центр будет использовать свои собственные формы, то у финансовой службы основная доля времени будет уходить на консолидацию данных, а не на планирование и анализ результатов. Едиными должны быть и сроки представления бюджетов.

Принцип детализации расходов и периодов. С целью экономии ресурсов и контроля за использованием средств все значительные расходы должны детализироваться. Рекомендуется детализировать все расходы, доля которых превышает 1% в общей доле расходов, хотя нужно принимать во внимание и размер компании. Детализации может подвергаться и учетный период. Например, бюджет доходов и расходов можно детализировать по месяцам, а бюджет движения денежных средств – по неделям или даже банковским дням, так как контроль за финансовыми потоками требует большей тщательности и оперативности.

«Прозрачность» информации. Чтобы исключить возможность искажения информации и усилить контроль за исполнением бюджета, специалисту, анализирующему данные итоговых бюджетных форм, необходим доступ ко всем бюджетам, вплоть до самого нижнего уровня. Кроме того, он должен располагать информацией о том, в какой стадии находится формирование бюджетов на всех нижестоящих уровнях. И если какое-то подразделение представило бюджет позже, чем нужно, то финансист, ответственный за бюджетирование, должен своевременно получить информацию о причинах, по которым это произошло. Поэтому необходим постоянный мониторинг процесса бюджетирования по всем уровням. В автоматизированных программах бюджетирования такой мониторинг осуществлять легко, гораздо сложнее это сделать, если бюджеты формируются в обычных электронных таблицах.

|

|

|

Принцип «финансовой структуры». Прежде чем внедрять бюджетирование, предприятию необходимо создать финансовую структуру, которая может быть построена по иным принципам, нежели организационная структура. Некоторые подразделения могут быть объединены в единый финансовый центр учета. И, наоборот, в рамках одного подразделения можно выделить разные центры учета (например, по видам продукции или направлениям деятельности). В зависимости от категории центра учета (будь это центр получения прибыли или источник возникновения затрат) должны быть разработаны различные системы критериев для оценки эффективности деятельности этих подразделений.

Как правило, в финансовой структуре принято выделять следующие виды Центров Финансовой Ответственности (ЦФО):

Центр Инвестиций,

Центр Прибыли,

Центр Маржинального Дохода,

Центр Дохода,

Центр Затрат

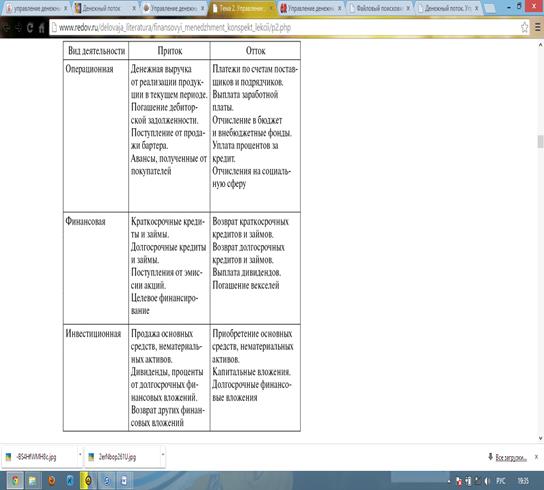

В научной и практической литературе, под маржинальным доходом (предельным доходом) понимается разность между выручкой предприятия и ее переменными затратами. Данный показатель является количественным, измеряется в денежных единицах. Величина показателя отражает вклад предприятия, который оно может сделать в покрытие постоянных затрат для того, чтобы получить прибыль.

Бюджет – это документ, представленный в натуральном и (или) денежном выражении, в котором указывается результаты, которые необходимо достичь, ресурсы необходимые для их достижения, а так же показатели эффективности и обратная связь с персоналом в виде расчета премиальных выплат.

• Виды и формы бюджетов: операционные, вспомогательные, основные.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования: 1) Подготовка операционного бюджета; 2) Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

бюджет продаж;

бюджет производства;

бюджет производственных запасов;

бюджет прямых затрат на материалы;

бюджет производственных накладных расходов;

бюджет прямых затрат на оплату труда;

бюджет коммерческих расходов;

бюджет управленческих расходов;

прогнозный отчет о прибыли.

Набор операционных бюджетов может меняться в зависимости от специфики бизнеса и условий работы. Набор и формат – внутреннее дело компании.

К числу финансовых бюджетов относятся:

инвестиционный бюджет;

кредитный план;

бюджет денежных средств;

прогнозный баланс.

Дополнительные (специальные) бюджеты могут быть составлены только после составления основных бюджетов – это:

налоговый бюджет,

бюджет чистой прибыли.

Бюджеты составляют в виде двух таблиц (форм):

• план-график начисления затрат (в Бюджете Доходов и Расходов, а также Прогнозный Баланс);

• график оплаты (Бюджет Движения Денежных Средств, а также Прогнозный Баланс).

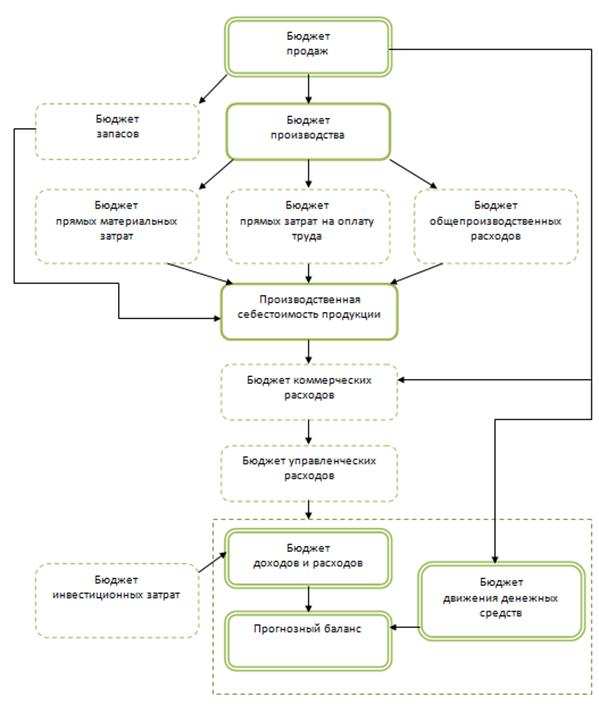

Процесс формирования основных бюджетов (мастер-бюджетов).

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 6). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования. Такая схема характерна для компаний производства, торговли и сферы услуг.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета велика и приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга.

|

|

|

При составлении бюджета продаж нужно ответить на следующие вопросы:

. какую продукцию выпускать;

. в каких объемах она будет реализована (с разбивкой на определенные

промежутки времени);

. какую установить цену продукции;

. какой процент продаж будет оплачен в текущем месяце, какой в

следующем, стоит ли планировать безнадежную задолженность.

Цены планируются с учетом ожидаемого темпа инфляции (6%).

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении.

Бюджет прямых затрат на материалы – это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырьё и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

ПРЯМЫЕ ЗАТРАТЫ — часть расходов предприятия на производство продукции, которые непосредственно связаны с процессом изготовления продукции и могут быть включены в себестоимость отдельных видов (единиц) изделия прямым методом учета.

Формула для вычисления объёма закупок выглядит следующим образом: Объём закупок = объём использования + запасы на конец периода - запасы на начало периода

|

|

|

Запас материалов на начало периода равен конечному запасу предыдущего периода.

График оплаты (19) обычно 50-55% приобретенных материалов оплачивается в том же месяце, а остальные в следующем.