2015-07-14

2015-07-14 668

668Бюджетирование - комплексный и коллективный процесс.

Основные ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

| 1. Бюджетирование обеспечивает повышение эффективности хозяйствования на любом уровне при наличии развитых рыночных отношений в государстве. |

| 2. Для бюджетирования привлекается весь менеджмент предприятия (организации), наделенный функциями (ответственностью). |

| 3. Бюджетирование должно базироваться на современном управленческом учете. |

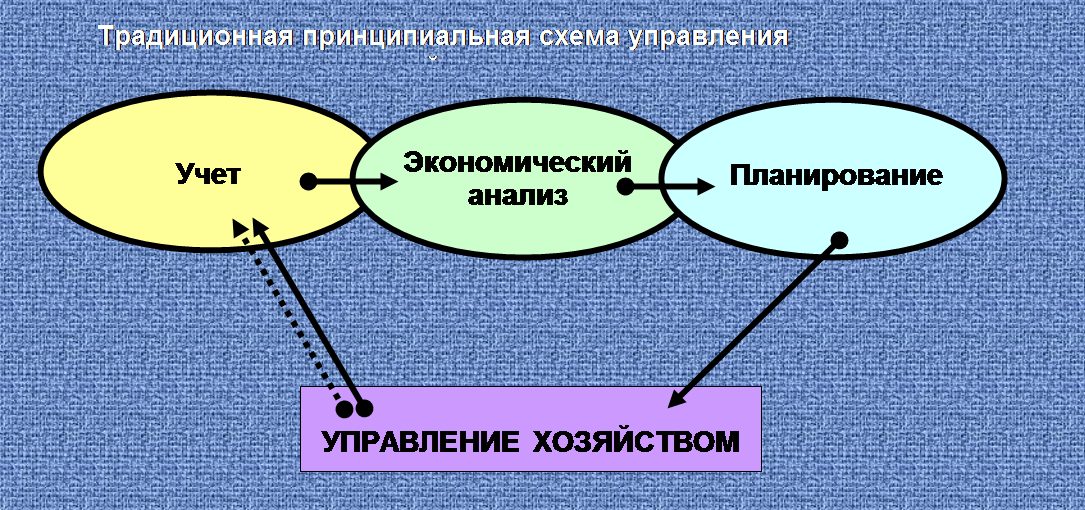

Управленческий учет (management accounting) - безальтернативная информационная база для бюджетирования.

Управленческого учет, представляет собой самостоятельную систему сбора, систематизации и анализа управленческой информации, которая призвана учитывать индивидуальные особенности хозяйствования предприятия (организации) в режиме реального времени.

| Свойства | Финансовый (бухгалтерский) учет | Управленческий учет |

| Цель учета | Составление финансовой отчетности по единообразной регламентированной методики | Формирование и анализ информации для принятия управленческих решений |

| Концепция учета | Показать «как это было» | Заглянуть в будущее |

| Пользователи учета | Внешние пользователи | Менеджмент, собственники |

| Степень риска при использовании для принятия решений | Высокая | Удовлетворительная |

| Регламентация учета | Государственная | Инициативная |

| Периодичность отчетности | Регламентированная периодичность (квартал-год) | Не регламентирована (оптимальной считается не более месяца) |

| Объект учета | Юридическое лицо как единое целое | Подразделения, центры ответственности |

| Достоверность учета | Документально подтвержденные факты | Любая информация пригодная для принятия управленческого решения |

| Защита информации | Подлежит раскрытию | Представляет собой коммерческую тайну |

| Организация учета | Бухгалтерия | Инициативная структура |

|

|

|

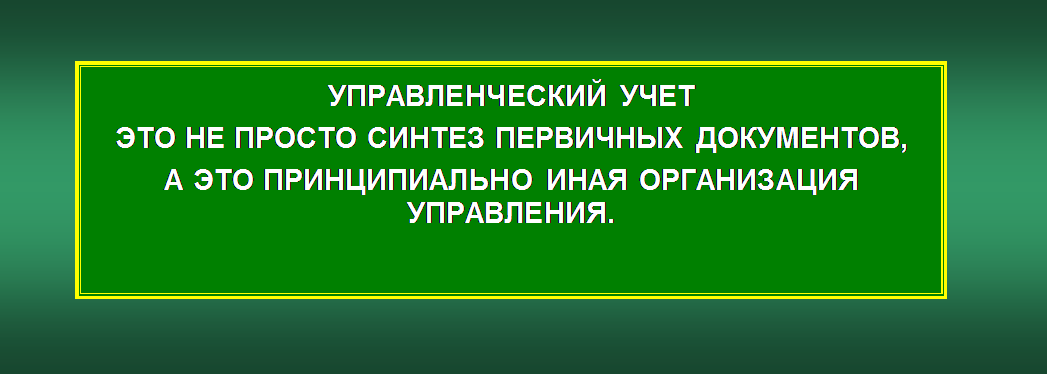

Управленческий учет не следует недооценивать, рассматривая его как чисто некий учет.

Главная цель Управленческого учета – эффективное управление.

Проблема внедрения бюджетирования и управленческого учета в России:

| 1. В отсутствии опыта, школы и как следствие квалифицированных специалистов. |

| 2. На постсоветских предприятиях наивно считают, что главная задача учета - подготовка отчетов для статистики, налоговой инспекции и, по крайней мере, для минимизации налоговых платежей. |

| 3. При делегировании управленческого учета бухгалтерии предприятия, последняя, правила финансового и налогового учета, механически переносит на управленческий учет. В результате, вместо информации особого рода, менеджеры получают информацию мало, чем дополняющую финансовую отчетность. |

| 4. Часто руководитель старой школы и практики, занимающий руководящую должность продолжительное время, начинает считать, что его практический опыт позволяет принимать оптимальные управленческие решения, и современные методы управления не нужны. |

Накопленный мировой опыт свидетельствует о том, что управленческий учет способен создать условия для повышения эффективности управления, но это неизбежно должно сопровождаться изменениями в организации управления, в том числе и организации системы повышения квалификации руководящих работников.

|

|

|