2015-07-14

2015-07-14 251

251

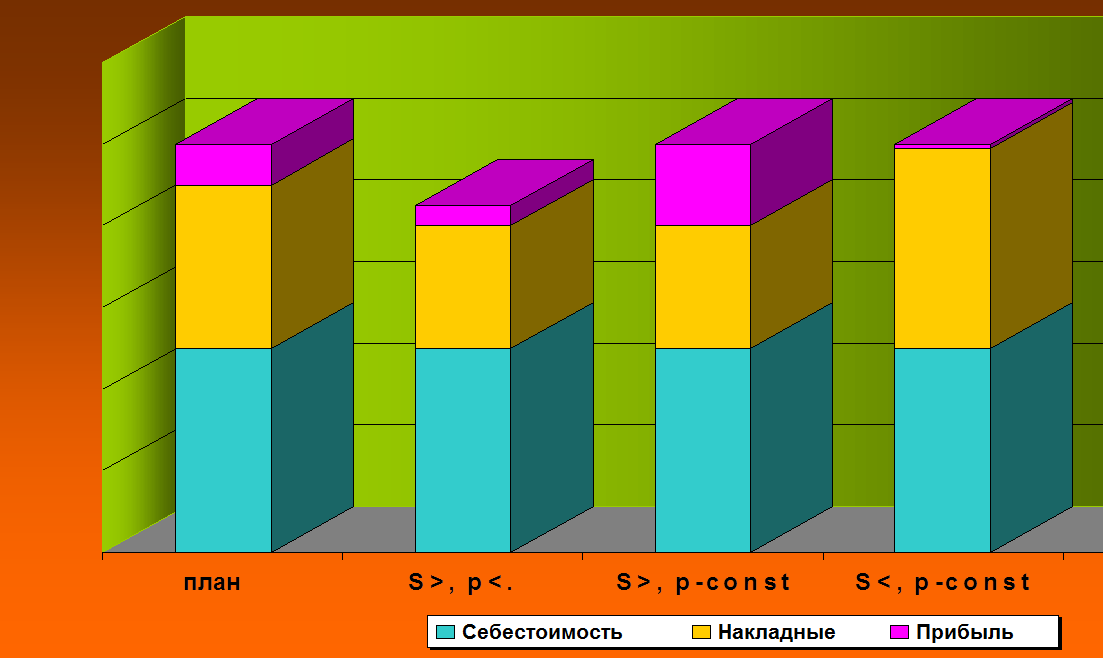

Например:

Сед – прямые затраты = 21 д.е.,

N – количество выпущенных изделий = 70 шт.,

Cн - накладные= 2000 д.е.,

r - задание по рентабельности - 6%,

Тогда отпускная цена: pед = 21*(1 + 2000/21*70)*(1 + 0,06) = 52,54 д.е.

Себестоимость ед. продукции: СБед = 49,57 д.е.

Прибыль на ед. продукции: Ред = 2,97 д.е.

Допустим, в ходе реализации плана был получен дополнительный заказ на 30 шт. изделий и заказчику предоставлена калькуляция:

Заказчику предложена цена - 52,54 д.е.,

И предоставлена калькуляция себестоимости ед. продукции - 49,57 д.е.,

Однако, на самом деле:

В результате дополнительного заказа средняя себестоимость ед. продукции составляет Сб = 21*(1+2000/21*100) = 41,00 д.е., и если предложить цену 52,54 д.е., то прибыль составит 11,54д.е. (28,1%).

Токим образом: