2015-07-14

2015-07-14 368

368 | |||

|

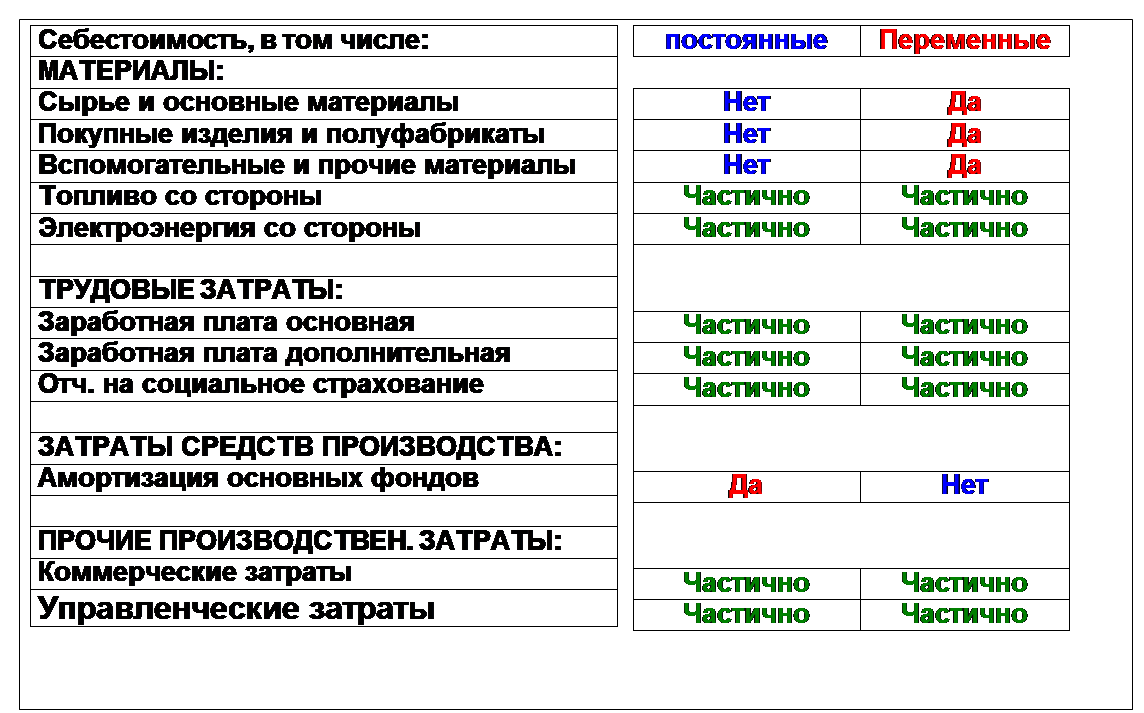

Классификация затрат:

| Признаки классификации | классификационные Виды затрат |

| По способу включения в расчет финансового результата | · Основные · Накладные |

| · Прямые · Косвенные | |

| По степени влияния на взаимосвязь: «затраты - финансовый результат – выручка». | · Переменные · Постоянные |

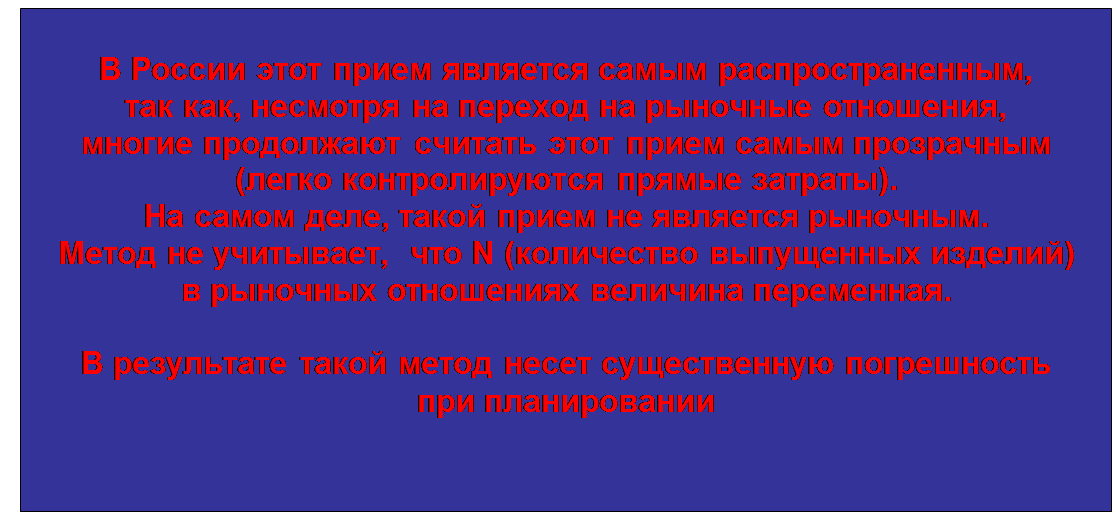

Последняя классификация затрат характеризует взаимосвязь затрат, объема товарной продукции и прибыли.

Это позволяет определить стратегическое направление бизнеса: выпускать продукцию ограниченного спроса и продавать ее с высокой наценкой или выпускать продукцию массового спроса и с низкой наценкой.

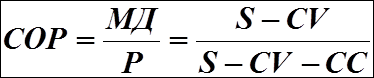

Маржинальный доход:

,

,

где:

S - объем выручки;

CV - сумма переменных затрат;

CС - сумма постоянных затрат;

Р – финансовый результат (прибыль/убыток от продаж);

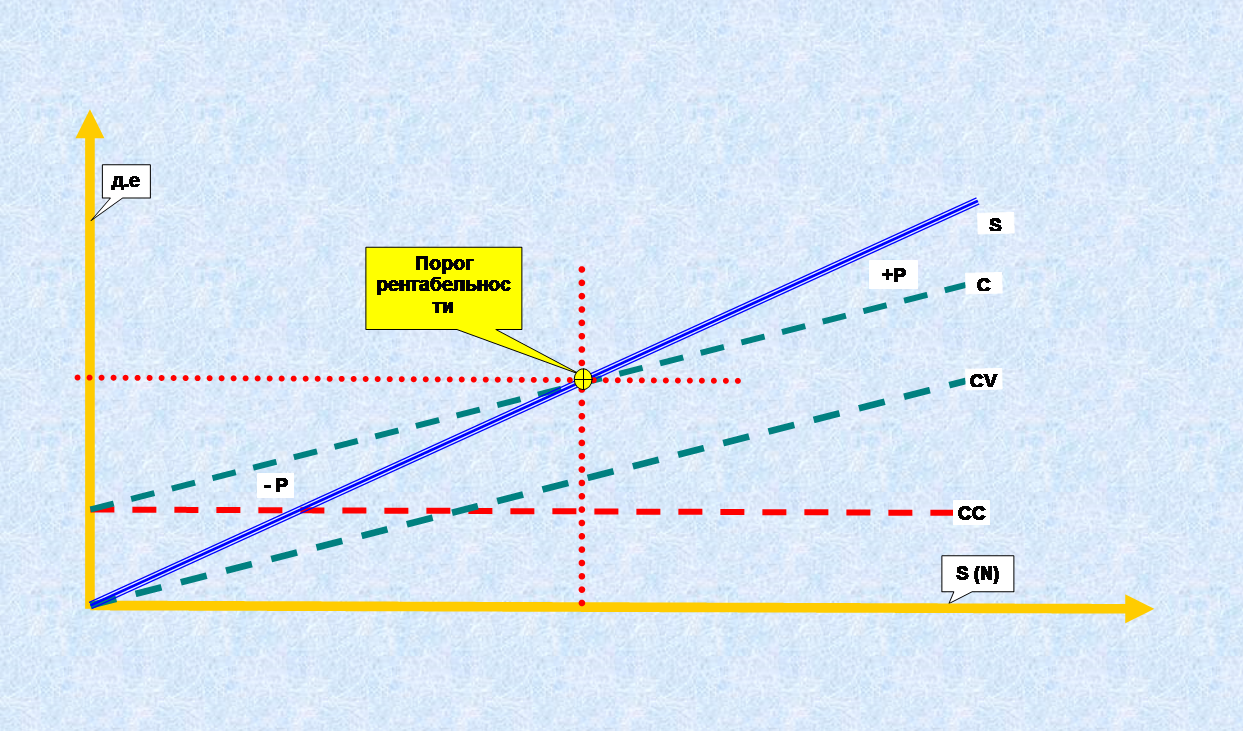

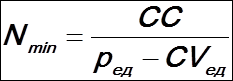

Точка, при которой выручка покрывает переменные и условно-постоянные затраты, т.е. нет убытка, но и нет прибыли, называется порогом рентабельности или критической точкой продаж. Порог рентабельности может быть определен по формуле:

|

|

|

где:

р ед – цена единицы продукции;

N – объем продаж в натуральных единицах.

Порог рентабельности в натуральных единицах:

Запас финансовой прочности определяется по формуле:

.

.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации, всегда порождает более сильное изменение прибыли.

Оценка эффекта операционного рычага выполняется с использованием показателя - сила воздействия операционного рычага, который определяется по формуле:

.

.

Наиболее существенное влияние на себестоимость продаж оказывают факторы, связанные:

с прямой экономией производительных ресурсов:

· экономией средств производства,

· предметов труда,

· изменением цен на продукцию и производственные ресурсы и др.

с относительной экономией производительных ресурсов:

· экономией в результате развития производства, технологии,

· уровня механизации и автоматизации,

· организации производства и труда и т.д.