2015-07-14

2015-07-14 1510

1510

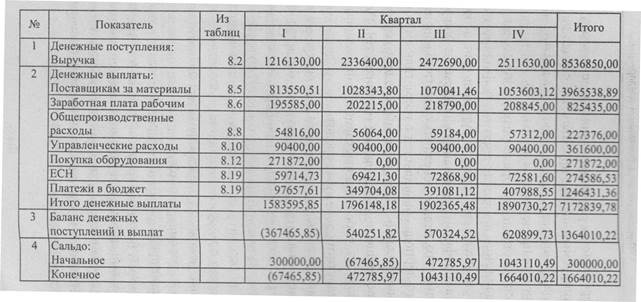

После составления предварительного варианта бюджета движения денежных средств необходимо тщательно проанализировать плановый уровень финансового дефицита (профицита) компании на бюджетный период.

Кроме того, сальдо денежных средств на конец планируемого периода сравнивается с нормативным показателем минимальной суммы денежных средств, которая должна постоянно поддерживаться организацией. Разность представляет собой неизрасходованный излишек денег или недостаток денежных средств.

В рассматриваемом примере сальдо денежных средств на конец каждого квартала должно быть не меньше 50 000 руб. Есть возможность получения краткосрочного кредита (в сумме кратной 500 руб.) под 15 % годовых. Проценты по кредиту начисляются и выплачиваются ежеквартально с момента получения. Депозитная политика (излишек денежных средств на конец планируемого периода) не рассматривается.

Анализ предварительного варианта бюджета движения денежных средств показывает, что в I квартале имеется финансовый дефицит не только денежного потока, но и сальдо денежных средств на конец планируемого периода (знак минус не ставится, отрицательное значение бееется в круглые скобки). Следовательно, необходимо взять кредит. Рассчитаем сумму требуемого кредита. Нам необходимо покрыть финансовый дефицит (67 465,85 руб.), плюс требуемый уровень остатка денежных средств на конец периода (50 000 руб.) плюс проценты по кредиту (122 500 руб. х 0,15 / 4 = 4 593,75 руб.) Итого величина требуемого кредита — 122 500 руб. Запланируем срок возврата кредита. На конец I квартала сальдо денежных средств будет составлять как минимум 50 000 руб. Этот остаток также будет являться остатком денежных средств на начало II квартала.

Таким образом, сальдо на конец II квартала:

50 440,4 руб. (сальдо на начало) + 540 251,82 руб. (денежный поток) = 590 692,22 руб.

Следовательно, по предварительным расчетам, в конце II квартала мы сможем' не только вернуть кредит, но и выплатить причитающиеся по нему проценты

(122 500 руб. х 0,15/4 = 4 593,75 руб.)

и сохранить остаток денежных средств на конец квартала не менее 50 000 руб.:

590 692,22 руб. – 122 500 руб. – 4 593,75 руб. = = 463 598,47 руб.

При этом необходимо учитывать, что взять кредит необходимо в начале I квартала, так как, не имея помесячной разбивки, не знаем, когда появляется отрицательный денежный поток, а вернуть — только в конце II (по той же причине не можем рассчитать, когда появится необходимая сумма). Таким образом, минимальный срок кредита составляет в данном случае полгода. Финансовые решения приведены в табл.21.

Таблица 21