2015-07-14

2015-07-14 659

659

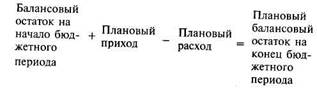

Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

При этом плановый балансовый остаток на конец периода является расчетной (искомой) величиной, балансовый остаток на начало периода берется как фактическая величина из формы № 1 (баланс) на начало бюджетного периода. Величины же планового прихода и расхода берутся из соответствующих сводных форм операционного, инвестиционного и финансового бюджетов.

Проект отчета о движении денежных средств (первая «выходная форма» финансового бюджета) является исходной бюджетной формой при составлении прогнозного баланса (то есть данные проекта отчета о движении денежных средств являются «входными» при составлении проекта баланса на конец периода). Вторая же «выходная форма» финансового бюджета — отчет об изменении финансового состояния — является производной бюджетной формой от проекта баланса На конец бюджетного периода, то есть строится на основе «готового» проекта баланса.

Структура проекта баланса строится аналогично структуре формы № 1 сводной финансовой отчетности.