2015-07-14

2015-07-14 661

661На этапе 3 производится расчет планового объема валового выпуска по видам продукции на основе:

• плана производства (товарного выпуска);

• начального остатка незавершенного производства (НЗП) по видам продукции;

• целевого конечного остатка незавершенного производства по видам продукции.

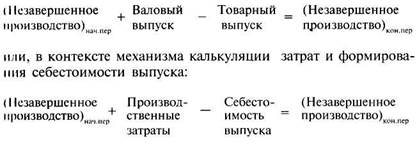

Товарный выпуск (число единиц полностью укомплектованной продукции, в течение периода поступающих на склад готовой продукции) и валовый выпуск (объем производства цехов предприятия за период, выраженный в числе технологических операций, условных единицах продукции и т.д., а в контексте затрат — соответствующий величине производственных затрат предприятия за период) соотносятся как:

В большинстве случаев план товарного выпуска на краткосрочный бюджетный период (месяц, квартал) не определяется исключительно фактором рынка (объемом продаж с учетом целевого уровня запасов). Производственный процесс на предприятии является непрерывным, то есть на начало каждого периода, как правило, существуют «заделы» незавершенного производства по видам продукции или отдельным заказам. Также существенен тот факт, что при работе предприятия по отдельным крупным заказам (например, в машиностроении) срок осуществления крупного заказа часто превышает длительность бюджетного периода, а значит на данный бюджетный период величина товарного выпуска по данной позиции (заказу) может равняться 0, при том, что освоение затрат (валовый выпуск) будет иметь место. Исходя из вышеуказанной формулы, валовый выпуск (совокупные производственные затраты за период) отличается от товарного выпуска (себестоимость готовой продукции за период) на величину сальдо (изменения) остатков незавершенного производства:

В контексте соотношения товарного выпуска и валового выпуска можно в соответствии с отраслевой спецификой выделить три основных группы предприятий:

• предприятия, использующие простой метод учета

• предприятия, применяющие позаказный метод

• предприятия, применяющие попередельный метод учета