2015-07-14

2015-07-14 441

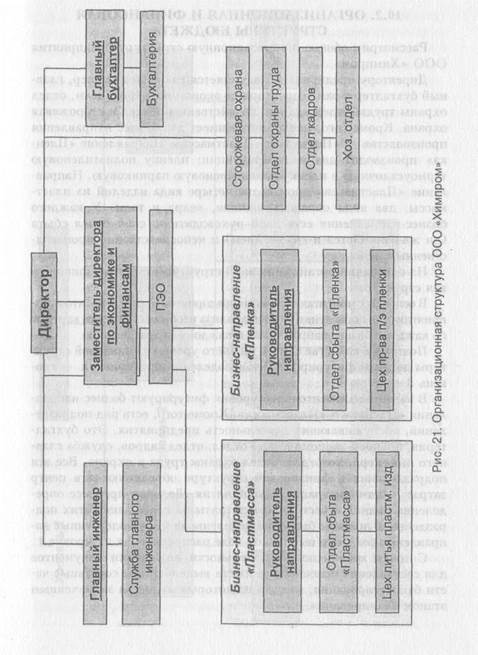

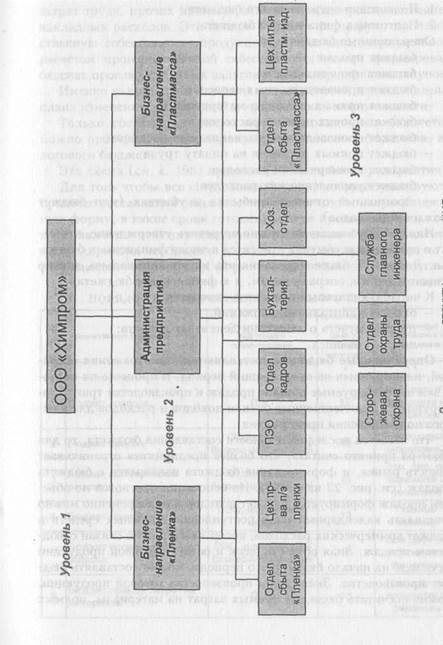

441СТРАТЕГИЯ, ЦЕЛИ И ЗАДАЧИ НА ПЛАНИРУЕМЫЙ ПЕРИОД

Техника составления бюджета рассмотрена на примере реального производственного предприятия ООО «Химпром».

Основные виды деятельности предприятия — производство полиэтиленовой пленки и изделий из пластмасс.

Среднегодовой оборот предприятия — 23 млн грн.

Количество работающих — 85 человек.

Для примера выбрано небольшое предприятие, чтобы бюджет не был громоздким и легче было разобраться в цифрах и их взаимосвязи.

Бюджет для предприятия составлен в целом без разбивки на бюджеты отдельных подразделений и производственных направлений, опять же для легкости восприятия и понимания.

Как уже указывалось, разработка бюджета должна начинаться с определения стратегии развития предприятия, задач, обеспечивающих достижение стратегии и целей, которые стоят в связи с этим перед системой бюджетирования.

Стратегией предприятия на планируемый период определено сокращение расходов через систему бюджетного планирования деятельности.

Система бюджетного планирования деятельности должна позволить уменьшить потери предприятия от факторов прямого и непрямого действия в денежном выражении.

Потери от факторов прямого действия:

1. Потери в сфере сбыта — потери от отсутствия гибкого ценообразования, недостаточная информация о покупателях, поте-

192 Бюджетирование на современно м предприятии

Бюджетирование на современном предприятии 193

|

ри из-за недостаточного удовлетворения потребностей покупателей, потери от неэффективного управления ассортиментом и т. д.

2. Потери в сфере снабжения — недостаточная информация о

поставщиках, недостаточные закупки, закупки по завышенным

ценам, избыточные закупки, потери поставщиков из-за низкой

гибкости учета требований поставщиков и т. д.

3. Потери в сфере хранения — потери от случайно или заве

домо искаженной информации об уровне складских запасов ТМЦ,

потери от разных видов хищений, потери от случайных или со

знательно совершенных ошибок ведения учета перемещений ТМЦ

и т. д.

4. Потери в финансовой сфере — потери от неточного, несво

евременного отражения изменений, дополнений в финансовых

документах, потери от ошибок в налоговых начислениях, потери

от нарушения финансовых обязательств из-за отсутствия надле

жащего контроля и т. д.

5. Потери от неполного учета затрат — потери от ошибок в

расчетах себестоимости по отдельным видам продукции, потери

от невозможности определения мест возникновения отклонений

плановых затрат от фактических, потери от неполного учета на

кладных расходов и мест их возникновения, потери от невозмож

ности определения действительной эффективности работы конк

ретных подразделений, потери от невозможности соотнесения зат

рат с центрами ответственности и т. д.

Потери от факторов непрямого действия:

"1. Потери от ошибок в управленческих решениях.

2. Потери от ошибок в финансовом планировании.

3. Потери от ошибок в планировании и управлении производ

ством.

4. Потери по кадровым рискам.

5. Убытки от потери значимой информации.

6. Потери вследствие несовершенства организационной струк

туры предприятия.

7. Потери от неэффективного использования времени руко

водства высшего звена.

194 Бюджетирование на современном предприятии

194 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 195

| |||

|

|

| О Q. X О о о го о. о; го m О о х го I I см о S о. |