2015-07-14

2015-07-14 875

875Бюджет доходов — консолидированный бюджет, позволяющий сгруппировать информацию о доходах предприятия от всех видов деятельности: операционной, инвестиционной и финансовой.

Как правило, бюджетирование доходов начинают с составления бюджета продаж, основанного на прогнозах сбыта.

Бюджет продаж — операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

— какую продукцию выпускать и продавать;

— в каких объемах она будет реализована (с разбивкой на

определенные промежутки времени);

— какую установить цену продукции;

— какой процент продаж будет оплачен в текущем месяце,

какой в следующем, стоит ли планировать безнадежную задол

женность.

Как правило, предприятие в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану

204 Бюджетирование на современном предприятии

204 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 205

компании, отдел продаж или маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции. На объем реализации продукции влияют следующие факторы:

компании, отдел продаж или маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции. На объем реализации продукции влияют следующие факторы:

— макроэкономические показатели текущего и перспективно

го состояния страны (средний уровень заработной платы, темп

роста производства продукции по отраслям, уровень безработи

цы и т. д.);

— долгосрочные тенденции продаж для различных товаров;

— ценовая политика, качество продукции, сервис;

— мероприятия по продвижению товара (реклама, спец. ак

ции и т. п.);

— конкуренция;

— сезонные колебания;

— объем продаж предшествующих периодов;

— производственные мощности предприятия;

— относительная прибыльность продукции.

К бюджету продаж предъявляются следующие требования: т бюджет должен отражать месячный, квартальный или годовой объем продаж в натуральных и стоимостных показателях;

— бюджет составляется с учетом спроса на продукцию, гео

графии продаж, категорий покупателей, сезонных факторов;

— бюджет включает в себя ожидаемый денежный поток от

продаж, который в дальнейшем будет включен в доходную часть

бюджета движения денежных средств;

— в процессе прогноза денежных потоков от продаж необхо

димо учитывать коэффициенты инкассации, которые показыва

ют, какая часть продукции оплачена в месяц отгрузки и в следу

ющий месяц, безнадежный долг.

При прогнозировании продаж наиболее эффективным является использование комбинаций экспертных и статистических методов:

1. Функциональный метод — информация о прогнозах стека

ется от руководителей отделов к директору по маркетингу, кото

рый является ответственным за точность прогноза объема продаж

и за составление бюджета продаж (недостаток — высокая сте

пень субъективности оценок).

2. Статистические методы — трендовый, корреляционный,

регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения.

3. Групповое принятие решений — участвуют руководство предприятия, начальники отделов и т. д. (достоинство — простота и скорость, но распыляется ответственность).

.' Важно помнить, что незначительное отклонение

запланированного объема продаж от фактического мо

жет привести к серьезным отклонениям основного бюд

жета от факта..

Для удобства и простоты восприятия составление бюджета рассматривается на месяц, годовой бюджет составляется аналогичным образом помесячно, для определения показателей за год ежемесячные данные суммируются.

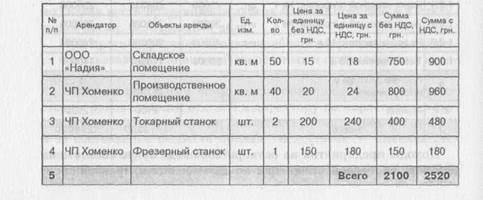

Таблица 27 БЮДЖЕТ ДОХОДОВ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г.

| №п/п | Наименование | Ед. изм. | Кол-во | Сумма без НДС, грн. | Сумма с НДС, грн. |

| Реализация готовой продукции, в том числе: | |||||

| 1.1 | Бизнес-направление «Пленка»: | 182 | 1086250 | 1303500 | |

| 1.1.1 | Пленка п/э термоусадочная | Т | |||

| 1.1.2 | Пленка п/э парниковая | Т | |||

| 1.2 | Бизнес-направление «Пластмасса»: | 115000 | 825000 | 990000 | |

| 1.2.1 | Ящик овощной п/пропил. № 1 | ШТ. | |||

| 1.2.2 | Ящик овощной п/пропил. № 2 | шт. | |||

| 1.2.3 | Ведро п/пропил. 10 л | шт. | |||

| 1.2.4 | Таз п/пропил.15 л | шт. | |||

| Прочие доходы и поступления | |||||

| 2.1 | Аренда | ||||

| Всего: |

Доходы предприятия на октябрь 2004 года будут состоять из реализации готовой продукции по двум бизнес-направлениям и

206 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 207

|

|

прочих доходов, которые будут получены от сдачи в аренду основных фондов.

Доходы от реализации продукции по каждому направлению показаны в разрезе каждого вида продукции.

Отдел сбыта по направлению «Пленка» спрогнозировал, что в октябре 2004 года он сможет продать термоусадочной пленки 110 т и парниковой пленки 72 т.

Кроме того, им же были определены прогнозные цены реализации, которые фигурируют в бюджете продаж. Путем умножения количества отгруженной продукции на цену реализации без НДС и с НДС получены соответственно суммы доходов без НДС и с НДС. Таким образом, предприятие планирует получить доход от реализации термоусадочной пленки 783500 грн., парниковой — 520000 грн. с НДС. Всего отдел сбыта по направлению «Пленка» принесет предприятию доход в объеме 1303500 грн. с НДС.

Отдел сбыта направления «Пластмасса» спрогнозировал, что сможет продать в октябре 2004 года 25000 шт. ящиков овощных № 1, 30000 шт. ящиков овощных № 2, 40000 шт. ведер и 20000 шт. тазов. Аналогичным образом, путем умножения количества на прогнозные цены, определено, что доход от реализации ящика № 1 составит 250000 грн., ящика № 2 — 360000 грн., ведра — 240000 грн., таза — 140000 грн. с НДС. Отдел сбыта по направлению «Пластмасса» принесет предприятию доход в сумме 990000 грн.

Таблица 28

РАСШИФРОВКИ СТРОК БЮДЖЕТА ДОХОДОВ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г.