2015-07-14

2015-07-14 1631

1631Бюджет прямых затрат на оплату труда — это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

Назначение данного бюджета — определить прямые (переменные) издержки на заработную плату в соответствии с бюджетом производства.

Следует отметить, что составление этого бюджета прежде всего необходимо производственным предприятиям. На большинстве предприятий торговли и сферы услуг заработная плата не является частью прямых затрат.

В бюджетировании классификация персонала должна базироваться только!!! на общем принципе разделения затрат на прямые (т. е. переменные) и накладные (условно-постоянные). Если какие-то категории персонала (будь то рабочие-станочники, инженеры, ремонтники или начальники участка) работают посменно и их заработная плата скорее всего прямо пропорционально связана с объемом производства и продаж (например, при работе в одну смену продукции выпускается в 2 раза меньше, чем при работе в две смены), то заработная плата всех таких работников попадает в бюджет прямых затрат труда.

Если же какие-то категории работников обслуживают все смены и их заработная плата непосредственно не зависит от объема производства и продаж, то такие расходы относятся к

236 Бюджетирование на современном предприятии

236 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 237

| |||

|

|

|

условно постоянным и учитываются в бюджете общепроизводственных накладных расходов.

При подготовке данного бюджета учитывают следующее:

— он составляется исходя из бюджета производства, данных о

производительности труда и ставок оплаты основного производ

ственного персонала;

— в нем можно выделять фиксированную и сдельную части

оплаты труда;

— если на предприятии накопилась задолженность по оплате

труда или предприятие подозревает, что не сможет выплачивать

заработную плату в установленные сроки, то дополнительно к

бюджету прямых затрат на оплату труда составляется график

погашения задолженности по заработной плате.

Для определения прямых затрат труда необходимо рассчитать затраты рабочего времени (в часах или чел./часах), идущие на изготовление единицы объема выпуска продукции и стоимость 1 чел./часа рабочего времени.

Основными источниками формирования нормативной базы по затратам рабочего времени могут быть: документы конструкторской и технологической подготовки производства, маршрутные карты производственного процесса, схемы организационной структуры предприятия, план-графики, пооперационные карты производственного процесса, материалы хронометража.

Имея информацию об объеме производства в натуральном выражении, прямых затратах труда на единицу продукции и почасовых тарифных ставках, путем умножения перечисленных показателей можно определить сумму прямых затрат на оплату труда.

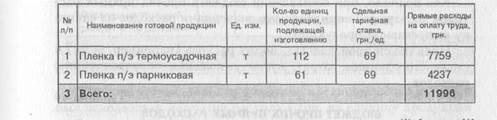

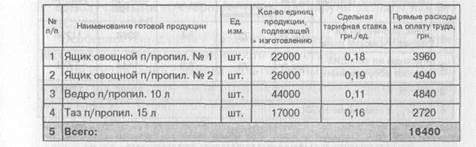

Для расчета данного бюджета для предприятия «Химпром» поступили немного иначе. В таблице нормативов для бюджетирования предусмотрены сдельные тарифные ставки рабочих основных производств — для направления «Пленка» установлено 69 грн. за 1 тонну произведенной пленки, и для направления «Пластмасса» установлены тарифные ставки в грн. за 1 штуку произведенных изделий.

Зная из бюджета производства количество продукции, подлежащей производству, путем умножения его на тарифную ставку получаем суммы прямых расходов на оплату труда по каждому бизнес-направлению в разрезе видов продукции.

Наряду с помесячным планом-графиком затрат труда можно составить график выплаты заработной платы в соответствии с принятыми на предприятии сроками выплаты заработной платы (авансов и основной части).

Таблица 42

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

БИЗНЕС-НАПРАВЛЕНИЯ «ПЛЕНКА» ООО «ХИМПРОМ»

НА ОКТЯБРЬ 2004 г.

Таблица 43

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

БИЗНЕС-НАПРАВЛЕНИЯ «ПЛАСТМАССА» ООО «ХИМПРОМ»

НА ОКТЯБРЬ 2004 г.