2015-07-14

2015-07-14 2846

2846Бюджет движения денежных средств (БДДС) — это план движений по расчетным счетам и наличных денежных средств в кассе предприятия, который отражает все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности.

Бюджетирование движения денежных средств преследует цель — обеспечить бездефицитность бюджета (реализуемость производственной программы) и определить связи между финансовым потоком и финансовым результатом.

Он показывает возможные поступления авансов и предоплаты (которые вытекают из условий договоров и контрактов), поступления за ранее отгруженную продукцию и товар — дебиторской задолженности, оплат продукции и товара текущего периода.

Важность этого документа в бизнесе все время возрастает. Многие руководители предприятий приходят к решению о внедрении бюджетирования именно из-за постоянного дефицита денежных средств.

Составление БДДС позволяет спланировать баланс поступлений и использования денежных средств на предстоящий период.

Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной денежной суммой, которая должна постоянно поддерживаться. Размеры минимальной суммы определяются менеджерами предприятия. Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не

является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет движения денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки. Кроме того, оно очень удобно для анализа деятельности предприятия.

Например, если основная часть денежного потока обеспечивается предприятию за счет денежных средств от финансовой деятельности (например, от получения кредита) или от инвестиционной (например, от продажи основных средств), то это фактически означает, что судьба этого предприятия предрешена и его в скором времени ожидает банкротство.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат, отражаются в БДДС. Во внимание также должны быть приняты планы финансирования за счет собственных средств или кредитов, а также другие проекты, требующие денежных расходов.

Несколько слов о формате БДДС. Он взаимосвязан с форматом БДиР, планом капитальных затрат и кредитным планом. Отличие формата БДДС и БДиР заключается в том, что в БДиР все статьи затрат показываются по способу их начисления в зависимости от объема продаж (т. е. соответствуют планам-графикам операционных бюджетов), а в БДДС — по способу их оплаты (т. е. соответствуют графикам оплаты).

Разработка БДДС начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства, которые реально могут поступить на расчетные счета или в кассы предприятия.

Эти источники могут быть:

— внешними;

— внутренними.

Внутренние поступления — это:

276 Бюджетирование на современном пр едприятии

Бюджетиро вание на современном предприятии 277

—  доходы от реализации произведенной продукции, продан

доходы от реализации произведенной продукции, продан

ных товаров, оказанных услуг;

— внереализационные доходы, которые являются как бы по

бочным продуктом основной деятельности.

Внешние поступления — это кредиты и инвестиции.

При планировании денежных поступлений, как правило, возникают следующие вопросы, решение которых требует выполнения определенных задач:

1. Первая проблема — необходимо определить объемы по

ступлений денежных средств за реализованную продукцию, това

ры, услуги в данный конкретный период: месяц, декаду, квар

тал.

Дело в том, что отгрузка продукции и товара, которые отражаются в БДиР, во времени не совпадает с поступлением денежных средств за нее. Если условиями договора предполагается предоплата или реализация в кредит, то неизбежно образуется разрыв между отгрузкой и связанными с ней поступлениями и расходами части денежных средств на расчетные счета или • в кассу предприятия.

Следовательно, необходимо определить, какая часть отгруженной в тот или иной месяц продукции или товара будет оплачена позднее и, самое главное, когда именно (например, через 1—2 месяца). Эти поступления денежных средств за отгруженную ранее продукцию или товар формируют дебиторскую задолженность, которая идет в расчетный баланс.

Таким же образом поступают и с дебиторской задолженностью, имеющейся на предприятии на начало бюджетного периода. Спланировать сроки поступления денег можно с помощью коэффициентов инкассации. Как правило, их рассчитывают на основе анализа денежных поступлений и отгрузок прошлых периодов как процент предоплат и реализации за наличный расчет в общей стоимости отгрузки продукции или товара.

2. Вторая проблема, с которой приходится сталкиваться при

составлении БДДС в части поступлений, — это определение объе

мов и структуры внешнего финансирования. То есть нужно оп

ределить объем денежных средств, необходимых для финансиро

вания дополнительных расходов (в сравнении с обычными).

Для этого используются данные бюджета капитальных затрат

и кредитного плана. Суммы расходов этих бюджетов заносятся в БДДС как минимальные. В действительности же может оказаться, что размеры кредита должны быть намного больше. Дело в том, что в случае когда доля денежных поступлений в общем объеме отгруженной продукции составляет менее 80 % (а в условиях Украины этот показатель может быть гораздо ниже — около 40 %) и срок дебиторской задолженности меньше 1 месяца, оборотные средства предприятия могут формироваться только за счет кредитов.

3. Третья проблема при разработке БДДС и связанных с ним других основных, вспомогательных и операционных бюджетов — это необходимость его корректировки с целью обеспечения достаточного количества денежных средств для функционирования бизнеса.

Так что, составив первоначальный вариант и обнаружив конечное сальдо за какой-нибудь период отрицательным, нужно найти решение проблемы (например, увеличить кредит, не заплатить поставщикам — каждый ищет выход по-своему).

После того, как определены все денежные поступления, предстоит определить их расход. Эта часть БДДС тесно связана с БДиР и другими бюджетами.

Расход денежных средств в БДДС делится на 3 основные категории:

— выплаты по основной деятельности;

— выплаты по инвестиционной деятельности или финансиро

вание капитальных затрат;

— выплаты по финансовой деятельности.

Набор статей раздела «Выплаты по основной деятельности» практически совпадает с БДиР, хотя в цифрах часто возникают расхождения, связанные как со спецификой хозяйственной деятельности, так и с реальным финансовым положением предприятия. В идеале за месяц сумма денежных средств, направляемых, например, на оплату поставок сырья и материалов, должна совпадать с величиной затрат по этой статье в этом же месяце в БДиР. В действительности все может происходить иначе. Или у предприятия не хватает денежных средств, чтобы вовремя оплатить поставки, и возникает кредиторская задолженность перед поставщиками, которая идет в расчетный баланс. Или специфика

278 Бюджетирование на современном предпри ятии

Бюджетирование на современном предприятии 279

производства требует создания нормативных запасов сырья или материалов. В этом случае за данный месяц в БДДС величина денежных средств, предназначенная на оплату счетов от поставщиков, будет превышать соответствующую статью затрат в БДиР на величину создаваемого нормативного запаса, также фиксируемую в расчетном балансе.

производства требует создания нормативных запасов сырья или материалов. В этом случае за данный месяц в БДДС величина денежных средств, предназначенная на оплату счетов от поставщиков, будет превышать соответствующую статью затрат в БДиР на величину создаваемого нормативного запаса, также фиксируемую в расчетном балансе.

Расход денежных средств на финансирование капитальных затрат определяется по вспомогательному бюджету. Однако в случае, когда бюджетом капитальных затрат предусмотрены работы, а финансовое положение предприятия не позволяет ему своевременно финансировать эти расходы, опять образуется кредиторская задолженность, фиксируемая в расчетном балансе.

В прочие расходы обычно включаются возврат кредитов, выплата дивидендов, расчеты с инвесторами, расчеты с госбюджетом. По этим статьям, как правило, существуют регламентированные сроки уплаты, зафиксированные в кредитных договорах, сроки уплаты налогов и обязательных платежей, предусмотренные законодательством. То есть большей частью они должны совпадать с аналогичными статьями БДиР. Возможные расхождения отражаются в расчетном балансе.

В БДДС есть такая строка, как «чистый денежный поток», т. е. разница между поступлением и выбытием денежных средств от каждого вида деятельности: операционной, финансовой и инвестиционной.

Есть еще две позиции в БДДС — это остаток денежных средств на начало и на конец бюджетного периода. При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего. Конечное сальдо является главным целевым показателем БДДС, вокруг которого и может строиться весь процесс оптимизации.

Конечное сальдо не может быть отрицательным (это недопустимо), плохо, когда оно очень маленькое (это признак отсутствия у бизнеса запаса финансовой прочности), но оно не должно быть и очень большим (даже если это получается в результате эффективного ведения бизнеса). Большое конечное сальдо — это омертвение денежных средств, ухудшающее финансовую эффективность бизнеса. Деньги должны работать.

Некоторые компании иногда утверждают дефицитный бюджет

движения денежных средств (БДДС). При таком подходе к принятию бюджетов пропадает смысл бюджетирования движения денежных средств (БДДС). Нельзя утверждать дефицитный БДДС, так как иначе бюджетирование перестает быть инструментом управления.

В бизнесе есть только одна непоправимая ошибка — остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты.

Все другие ошибки (просчеты в стратегии или маркетинге) можно рано или поздно исправить. А с отрицательным сальдо в БДДС вы просто выбываете из игры, т. е. вылетаете из бизнеса.

Дефицитный бюджет не выполним, а значит, и нереальны функциональные бюджеты и функциональные планы, на основе которых составлены данные бюджеты. Таким образом, все оперативное планирование не отражает реальной ситуации и в будущем придется все планировать на ходу. По факту кредиты все равно берутся, поэтому лучше их запланировать при утверждении бюджета, чтобы он был бездефицитным либо, если это возможно, перепланировать поступления и платежи так, чтобы бюджет движения денежных средств был бездефицитным.

Для устранения дефицита бюджета можно использовать следующие действия:

— пересмотр финансовых потоков;

— оценку возможности увеличения поступлений в дефицит

ный период;

— оценку возможностей ускорения поступлений (смещение

графика поступлений из бездефицитного в дефицитный период);

— оценку возможности уменьшения платежей в дефицитный

период;

— оценку возможностей задержки платежей (смещение гра

фика платежей из дефицитного периода в бездефицитный);

— пересмотр производственной программы;

— оценку возможностей корректировки графиков работ;

— оценку возможностей корректировки графиков закупки ма

териалов;

— оценку целесообразности отказа от объекта;

— оценку возможностей получения дополнительных заказов;

| |||

|

|

— прочие мероприятия;

— взятие кредита.

Здесь необходимо отметить, что постоянный дефицит БДДС может быть следствием убыточности предприятия. В такой ситуации решение проблемы могут уже находиться за рамками системы управления финансами. В такой ситуации уже необходимо принимать стратегические решения, следствием которых могут быть перепрофилирование предприятия, его продажа или даже закрытие.

Поэтому необходимо провести оценку эффективности и целесообразности привлечения кредитных ресурсов для принятия реального бездефицитного бюджета.

Помимо уже рассмотренных статей использования денежных средств каждое предприятие вправе вводить в формат БДДС любые статьи или детализировать уже имеющиеся в зависимости от специфики бизнеса или требований руководства. Однако при детализации необходимо учитывать формат БДиР, поскольку в БДиР определяются критические виды расходов предприятия, а в БДДС уже отражаются способы и сроки оплаты этих расходов.

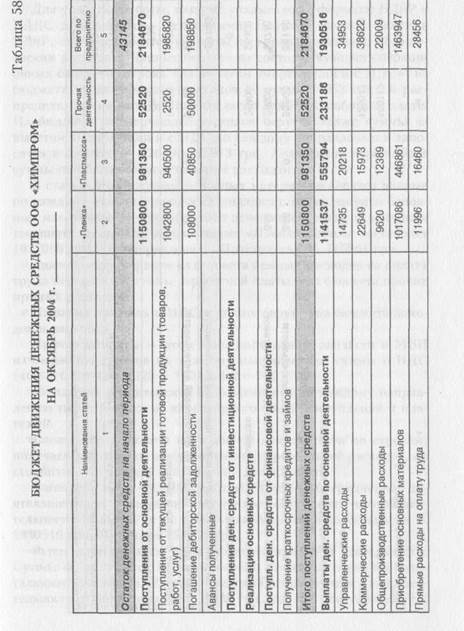

В применении к предприятию «Химпром» бюджет движения денежных средств был сформирован следующим образом.

Поступления от основной деятельности состоят из поступлений от текущей реализации готовой продукции и поступлений от оплаты дебиторской задолженности. Эти суммы по каждому бизнес-направлению переносятся из календарного плана поступлений и платежей: поступления от текущей реализации по направлению «Пленка» запланированы в объеме 1042800 грн., «Пластмасса» — 940500 грн., прочей деятельности — 2520 грн. Погашение дебиторской задолженности соответственно 108000 грн., 40850 грн. и 50000 грн.

Бюджетом не предусмотрены поступления от инвестиционной и финансовой деятельности. Поэтому, просуммировав данные по строкам и столбцам, получаем приход денежных средств по предприятию в целом в разрезе статей поступления и в разрезе видов деятельности. Далее идут выплаты. Сначала формируются выплаты по основной деятельности.

282 Бюджетирование на современном предпр и яти и

Бюджетирование на современном предприятии 283

| |||

|

|

Для удобства работы, как уже указывалось, форматы БДиР и БДДС должны быть идентичными. Поэтому так же, как и в БДиР, сначала вносятся выплаты по управленческим и коммерческим расходам. Данные берутся из соответствующих операционных бюджетов строка «За вычетом амортизации и с НДС»: из бюджета управленческих расходов — сумма 34953 грн., и распределяются на направления согласно прямой заработной плате. Из бюджета коммерческих расходов берутся также суммы за вычетом амортизации и с НДС по каждому направлению и заносятся в бюджет — 22649 и 15973 грн. Аналогично переносятся суммы по общепроизводственным расходам.

В статью приобретения основных материалов берутся данные по каждому направлению из календарного плана закупок основных материалов — строки выплат денежных средств по закупкам текущего месяца: по направлению «Пленка» сумма составляет 1017086 грн., по направлению «Пластмасса» — 446861 грн.

Аналогичным образом из бюджета прямых расходов на оплату труда переносятся суммы заработной платы и из бюджета прочих прямых расходов.

Налог на прибыль и НДС к уплате берутся из бюджета доходов и расходов.

Прочие выплаты — это суммы расходов на запчасти и МБП из бюджетов запасов по каждому направлению, суммы с НДС (400 х 1,2 = 480, (220 + 380) х 1,2 = 720).

Погашение кредиторской задолженности по каждому направлению также берется из календарного плана поступлений и платежей.

Сложив все выплаты по основной деятельности по строкам, получаем выплаты по предприятию в разрезе статей расходов, по столбцам — в разрезе направлений деятельности.

Затем считается чистый денежный поток от операционной деятельности путем вычитания из суммы поступлений от этой деятельности — 2184670 грн. сумму выплат по этой деятельности — 1930516 грн. Получаем 254154 грн.

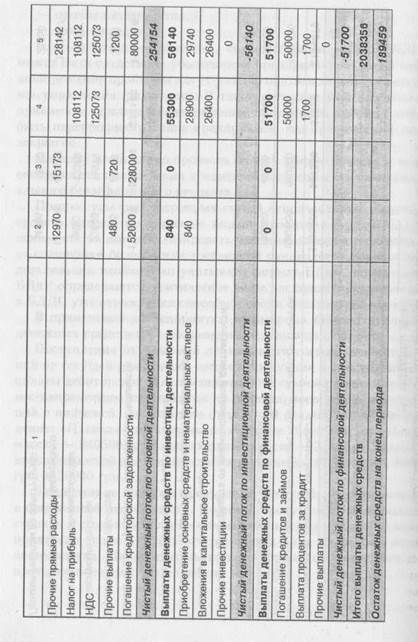

Затем идут выплаты денег по инвестиционной деятельности. Суммы оплат берутся из календарного плана платежей по капитальным вложениям. Чистый денежный поток по этому виду деятельности отрицательный —56140 грн., так как поступлений нет.

284 Бюджетирование на современном пре дприятии

284 Бюджетирование на современном пре дприятии

По финансовой деятельности данные берутся из бюджета движения дебиторской и кредиторской задолженности — погашение кредита запланировано в сумме 50000 грн., из кредитного договора ставится сумма уплаты процентов за кредит в данном планируемом периоде — 1700 грн. Чистый денежный поток по финансовой деятельности также получается отрицательный — -51700 грн., так как поступлений нет.

Следующий шаг — расчет чистого денежного потока по предприятию в целом. Для этого суммируются потоки по основной деятельности — 254154 грн., по инвестиционной деятельности — -56140 грн. и по финансовой деятельности — -51700 грн. Получаем сумму 146314 грн.

Далее рассчитывается основной показатель данного бюджета — остаток денежных средств на конец периода. Для этого складывается сумма остатка на начало периода, которая известна из данных учета — 43145 грн., и сумма чистого денежного потока — 146314 грн. Получаем остаток денежных средств на конец периода 189459 грн.

Зачастую у руководства предприятия возникает довольно-таки распространенный вопрос: как получилось (или получится) так, что прибыль есть, а денег нет? Для ответа на него необходимо рассчитать БДДС косвенным методом (на основе БДиР и расчетного баланса).

Таблица 59

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (РАССЧИТАННЫЙ КОСВЕННЫМ МЕТОДОМ)

| Денежные потоки | Значение, грн. | |

| ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ | ||

| Чистая прибыль за вычетом амортизации | ||

| + | Износ необор, активов (амортотчисления) | |

| - | Изменение суммы оборотных активов | |

| Дебиторская задолженность | 137750 | |

| Запасы | -104339 | |

| Прочие оборотные активы | ||

| - | Доходы будущих периодов |

Бюджетирование на современном предприятии 285

| + | Изменение суммы текущих обязательств | -81394 |

| Кредиторская задолженность | -81394 | |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| - | Изменение суммы необоротных активов | |

| Нематериальные активы | ||

| Основные средства | 13218 | |

| Незавершенное строительство | ||

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||

| + | Изменение суммы задолженности | -50000 |

| Краткосрочные кредиты и займы | -50000 | |

| Отсроченные налоговые обязательства | 0 | |

| + | Изменение суммы собственных средств | |

| Прочий дополнительный капитал | 0 | |

| Суммарное изменение денежных средств | ||

| Денежные средства на начало периода | ||

| Денежные средства на конец периода |

Рассчитаем БДДС с использованием данных предприятия «Химпром». Чистую прибыль берем из БДиР, за вычетом амортизации. Это цифра 312772. Сумма амортизационных отчислений или берется из БДиР, или суммируется по всем бюджетам. Это 11565 грн. Далее идет изменение суммы оборотных активов. Для этого данные берем из расчетного баланса, столбец «Изменение суммы статьи» по Дб.З и запасам и их суммируем. Получаем 33411 грн.

Доходов будущих периодов нет. Изменение суммы текущих обязательств (это изменение кредиторской задолженности) — - 81394 грн.

Затем идет инвестиционная деятельность. В нашем случае это только изменение суммы основных средств 13218 грн.

Изменения по финансовой деятельности состоят только из изменения суммы кредита на -50000 грн.

Считаем суммарное изменение денежных средств:

312772 + 11565 - 33411 - 81394 - 13218 - 50000 = 146314.

| |||||||

| |||||||

| |||||||

| |||||||

|

К начальному сальдо денежных средств 43145 грн. прибавля-М рассчитанное изменение денежных средств 146314 грн. и по-J|y4aeM сумму конечного сальдо денежных средств 189459, которое и стоит в расчетном балансе.