2015-07-14

2015-07-14 5000

5000После изучения этой главы вы сможете получить представление:

• о сущности левериджа и его роли 6 генерировании финансовых результатов;

• взаимосвязи соответствующих видов левериджа и риска;

• сути условно-постоянных расходов и их классификации при определении левериджа;

• позитивном и негативном потенциалах отдельных видов левериджа;

• взаимосвязи различных видов левериджа;

• мерах уровня левериджа;

• критическом объеме продаж,

14.1. Леверидж и его роль в финансовом менеджменте

Создание и функционирование любой коммерческой организации упрощенно представляет собой первоначальное инвестирование финансовых ресурсов на долгосрочной основе в некую комбинацию активов с последующей последовательной и бесконечной трансформацией одного вида актива в другой с целью извлечения прибыли. Текущая деятельность фирмы находится под постоянным действием множества факторов, не всегда комплементарных друг другу и имеющих как объективную, так и субъективную природу. Риск как одна из основных характеристик деятельности предприятия может рассматриваться в разных аспектах; естественно, различаются методы и показатели оценки риска. В данной главе категория риска рассматривается в контексте планирования затрат, связанных с текущей и отчасти с перспективной деятельностью фирмы. Другие виды риска, их интерпретация, специфические методы оценки, выявление возможностей учета степени влияния риска будут затронуты в других разделах книги.

В гл. 7 были кратко охарактеризованы виды риска, с которыми в той или иной степени приходится иметь дело управленческому персоналу фирмы. Было отмечено, что существуют два вида риска (производственный и финансовый), с которыми сталкивается практически любой бизнес и которые имманентно присущи типовой финансовой модели фирмы. В качестве наиболее наглядного представления модели, как показано, выступает баланс, в котором материальный ресурсный потенциал фирмы приводится в двух разрезах — в виде активов (имущества) и в виде источников их образования (финансирования). Подобное представление позволяет понять природу двух упоминаемых рисков. Дело в том, что лица, ответственные за фирму (собственники и топ-менеджеры), в пределах своей компетенции и возможностей могут выбирать ту или иную комбинацию активов и источников; вместе с тем очевидно, что заранее предопределенного варианта комбинации не существует, т. е. выбор любой комбинации рисков по определению. Отсюда и возникает необходимость понимать суть возникающего риска (а речь идет о производственном риске, сопутствующем выбору той или иной комбинации активов, и финансовом риске, сопутствующем выбору той или иной комбинации источников финансирования) и по возможности управлять им. Напомним определения (см. разд. 2.3).

Производственный (операционный) риск — это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т. е. структурой активов, в кото-

рые фирма решила вложить свой капитал. Очевидно, что производство основных продуктов питания, без которых не может прожить человек и спрос на которые сравнительно легко предсказуем, представляет собой гораздо менее рисковый бизнес по сравнению с пошивом ультрамодной обуви, хотя, возможно, и не такой прибыльный. Производственный риск определяют многие факторы: региональные - особенности, конъюнктура рынка, национальные традиции, инфраструктура и т. п. Можно привести примеры, характеризующие зависимость производственного риска от тех или иных условий. Очевидно, что при прочих равных условиях оценки риска вложения средств в производство зонтиков от дождя в Великобритании и на Ближнем Востоке принципиально различаются ввиду неодинаковости климатических условий.

Риск, обусловленный структурой источников финансирования, называется финансовым. В этом случае внимание акцентируется не на том, куда вложены денежные средства — в производство одежды или автомобилей, а на том, из каких источников получены средства и каково соотношение этих источников. Как известно, источники средств предприятия могут быть классифицированы разными способами; в данной главе нас интересует прежде всего вопрос о том, как соотносятся между собой собственный и заемный капиталы[1]. Не сложно сообразить, почему такое внимание уделяется именно капиталу (т. е. долгосрочным источникам финансирования); дело в том, что решения, связанные с мобилизацией того или иного долгосрочного источника финансирования, не только трудоемки и затратны, но имеют далеко идущие последствия.

Ситуация, когда компания (равно как и индивидуум) не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, собственники компании и ее высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более амбициозные инвестиционные проекты, несмотря на то что доля собственного капитала в общей сумме источников может быть относительно небольшой. Компания становится крупнее; владеть, управлять и работать в такой компании престижнее и выгоднее. Безусловно, при этом подразумевается наличие высокого уровня организации производственной и финансовой деятельности, обеспечивающего эффективность использования привлеченных средств.

Несложно понять, что с позиции финансового риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% совокупного капитала которой представляют собой банковские кредиты (т. е. заемный капитал), различаются. Необходимо особо подчеркнуть, что понятие финансового риска важно не только и не столько с позиции констатации сложившегося положения; оно гораздо важнее с позиции возможности и условий привлечения дополнительного капитала в будущем. Как было показано выше, эти условия могут существенно различаться для приведенных в качестве примера компаний.

Количественная оценка риска и факторов, его обусловивших, в контексте деятельности фирмы осуществляется на основе анализа вариабельности достигнутого ею финансового результата — некоторого показателя прибыли. Логика здесь

очевидна. Прибыль (пока мы не уточняем, о какой прибыли идет речь) является основным целевым ориентиром фирмы. Она определяется двумя компонентами — доходами и расходами (затратами). Если первый компонент в значительной степени имеет внефирменную природу, т. е. зависит от рынка, то второй в значительной степени поддается внутрифирменному регулированию. Оказывается, что определенные решения в отношении активов и пассивов фирмы могут существенно влиять как на состав и структуру расходов, так и на уровень корреспондирующих рисков.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории — леверидж (leverage)1. Данный термин используется в финансовом менеджменте для описания зависимости, показывающей, каким образом и в какой степени повышение или понижение доли той или иной группы условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) влияет на динамику доходов собственников фирмы (подробнее о видах расходов см. следующий раздел). Леверидж - это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно, позволяющего перемешать довольно тяжелые предметы действием небольшой силы. Итак, в приложении к экономике, леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь порой существенное изменение ряда результатных показателей. Влияние левериджа может быть описано как на качественном уровне, так и в терминах количественных оценок. Существуют различные алгоритмы количественной оценки левериджа.

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов. Как известно, показателей прибыли много, однако в каждом конкретном случае можно выделить те из них, с помощью которых удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе обусловливающих тот или иной вид риска. Возможны различное представление расходов компании и различная их группировка, что позволяет оценить влияние левериджа.

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние, как отмечалось в гл. 13, могут структурироваться

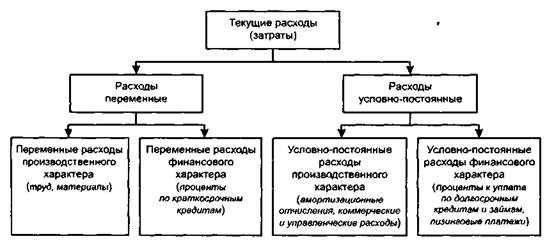

различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшую градацию условнопостоянных и переменных расходов (затрат) на два типа — производственного (т.е. нефинансового) характера и финансового характера (рис. 14.1). Заметим, что приведенные названия являются условными; кроме того, возможна вариация в их содержательном наполнении (например, принимать ли во внимание управленческие и коммерческие расходы при оценке уровня производственного леве-; риджа).

Рис. 14.1. Градация текущих расходов для выделения эффекта левериджа Рис. 14.1. Градация текущих расходов для выделения эффекта левериджа |

Расходы производственного и финансового характера не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Приведенное представление и понимание факторной структуры важнейшего компонента прибыли — расходов (затрат) — является исключительно полезным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, облигационных займов, собственных источников. (Заметим, что они значительно различаются по сопутствующим им процентным ставкам как характеристикам стоимости источника.)

Итак, с позиции финансового управления деятельностью коммерческой организации, чистая прибыль зависит от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т. е. во что они вложены, и какова структура источников средств. Первый момент находит отражение в объеме и структуре основных и оборотных средств и в эффективности их использования. Основными элементами себестоимости продукции являются переменные и условно-постоянные расходы производственного характера, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и (по крайней мере теоретически) уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного

(или операционного) левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Можно привести примеры, показывающие роль производственного левериджа; в основном они характерны для ресурсоемких отраслей. В области нефтедобычи уровень условно-постоянных расходов производственного характера очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный и весьма немалый минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте.

Уместно отметить в этой связи следующее обстоятельство: необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла при формировании бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что предопределяет необходимость расчета критического объема продаж. Кроме того, производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние на структуру источников средств.

Может сложиться впечатление, что контроль за уровнем производственного левериджа актуален лишь для коммерческих организаций, имеющих высокий уровень условно-постоянных расходов производственного характера. Это верно лишь отчасти, поскольку мировой опыт показывает, что в рыночной экономике совершенно обыденным является диверсификация производственной деятельности. Для примера приведем основные направления деятельности транснациональной компании «Airier Group*- со штаб-квартирой в Хельсинки. Эта компания занимает* ся импортом и продажей автомобилей, производством спортивной продукции для гольфа, тенниса, американского футбола, баскетбола и бейсбола, производством бумаги, табачных изделий и др. Перечисленные направления разноплановы и в отношении условно-постоянных расходов по дивизионам. Процесс диверсификации производственной деятельности является объективным, в той или иной степени он присущ (или будет присущ в недалеком будущем) и крупным отечественным компаниям.

Итак, сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоянных расходов производственного характера).

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, долговременными постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Итак, сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

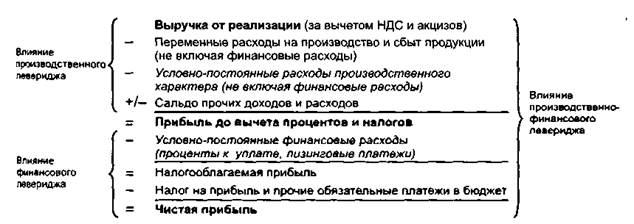

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т.е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

Обобщающей категорией является производственно-финансовый леверидж. В отличие от двух других видов левериджа, каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис. 14.2).

Рис. 14.2. Взаимосвязь доходов и левериджа Рис. 14.2. Взаимосвязь доходов и левериджа |

Из приведенной схемы и сделанных пояснений становится понятно, почему такое большое внимание, с позиции стратегического планирования, уделяется операционному и финансовому левериджу. Именно условно-постоянные расходы производственного и финансового характера в значительной степени определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее капиталоемких направлений деятельности определяет уровень операционного левериджа; выбор оптимальной структуры источников средств связан с финансовым левериджем. Что касается взаимосвязи двух видов левериджа, то однозначную и безапелляционную ее характеристику вряд ли можно сделать. Они должны быть связаны обратно пропорциональной зависимостью; высокий уровень операционного левериджа в компании предполагает относительно низкий уровень финансового левериджа, и наоборот. Объяснение этому очевидно с позиции как общего риска, так и совокупных условно-постоянных расходов.

Подводя итог описанию категории «леверидж», сделаем следующие обобщения. В приложении к хозяйствующему субъекту (в плане стабильности, ожидае- мости и результативности его текущей деятельности) можно выделить три ключевых вопроса: (1) Правильно ли выбраны направления вложения выделенных фирме финансовых ресурсов (т. е. куда инвестированы средства)? (2) Обоснованно ли выбрана структура источников финансирования (т. е. откуда взяты средства)? (3) Эффективно ли использует фирма ее ресурсный потенциал? Леверидж как экономическая категория имеет непосредственное отношение к каждому из них.

Производственный риск и отражающий его производственный леверидж напрямую связаны с инвестиционным аспектом деятельности фирмы и сопровождают первый из перечисленных вопросов. Выбор некоторой комбинации долговременных активов связан не только с омертвлением финансовых ресурсов, но и через амортизацию влияет на величину конечного финансового результата.

Финансовый риск и отражающий его финансовый леверидж напрямую связаны с источниковым аспектом деятельности фирмы и сопровождают второй из перечисленных вопросов. Привлечение любого источника финансирования предопределяет необходимость не только его возврата в дальнейшем, но регулярной платы за него некоторых процентов, т. е. сказывается на финансовом результате.

Бизнес-риск и отражающий его производственно-финансовый леверидж характеризуют по сути все стороны деятельности фирмы, включая упомянутые выше инвестиционный и источниковый аспекты, а также эффективность использования ресурсов фирмы, т. е. они сопровождают третий из перечисленных вопросов.

14.2. Метод расчета критического объема продаж

Понимание роли и механизма действия левериджа в формировании финансового результата предполагает понимание видов, структуры затрат (расходов) и порядка их учета при выведении этого результата. Очевидно, что производственная деятельность коммерческой организации сопровождается расходами разного вида и относительной значимости. В бухгалтерии возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Первые относятся на себестоимость непосредственно, вторые распределяются по видам продукции в зависимости от принятой на предприятии методики. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат —

на переменные (производственные) и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении объема производства. Такое подразделение расходов на переменные и постоянные является условным; более правильным считается обособление постоянных, полу- % переменых и переменных расходов (рис. 14.3).  |

Приведенная классификация расходов является условной, тем не менее она более реально отражает динамику их видов. К постоянным расходам относятся расходы, практически не зависящие от объема производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т. е. стабильные при варьировании объема выпуска в некотором интервале и меняющиеся при выходе объема производства за пределы данного интервала. Пример: расходы по реализации продукции (транспортные расходы). К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для удобства и упрощения излагаемого в дальнейшем материала постоянные и полупеременные расходы нередко объединяются и называются условно-постоянными.

Необходимо обратить внимание читателя на принципиальное различие между переменными и условно-постоянными расходами. Дело в том, что переменные расходы динамичны, относительно менее существенны (в плане материальности, значимости), более управляемы и потому в момент их производства в случае неблагоприятного развития событий имеют существенно меньшие негативные финансовые последствия. Если эти расходы были понесены, но, как оказалось, не вполне оправданно и обоснованно, они, как правило, не могут сказаться критически на дальнейшей судьбе фирмы. Иное дело — условно-постоянные расходы, вернее, их источник. Основной элемент этих расходов — амортизационные отчисления, с помощью которых происходит постепенное восполнение денежных средств (через поступающую выручку от продажи произведенной продукции), в свое время потраченных на приобретение дорогостоящих основных средств. Если инвестиция в основные средства была сделана неоправданно и выручка мала, то производство надо сворачивать, т. е. ликвидировать ставшее ненужным имущество, что, как показывает опыт, всегда чревато существенными финансовыми потерями. Именно этим, т. е. потенциально возможными потерями от «неправильного* омертвления денежных средств в долговременных активах, объясняется повышенное внимание в системе планирования к условно-постоянным расходам — контролировать соотнесение этих расходов с выручкой надо уже на этапе планирования вида деятельности и его материального обеспечения (прогнозные данные) и отслеживать фактическое развитие событий (динамика фактических данных). Соответствующий алгоритм прост и носит название метода критического объема продаж:

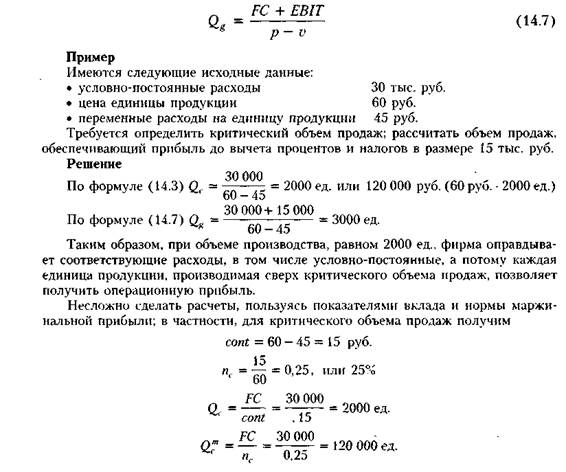

Критический объем продаж (Break-even Sales) — это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат. Как указывалось выше, совокупные затраты можно подразделить на две группы: условно-постоянные (обусловлены самим фактом жизнедеятельности фирмы и практически не зависят от того, насколько велик объем производимой продукции; например, на ткацкой фабрике управленческий персонал получает заработную плату, хотя его представители не стоят у ткацких станков) и переменные (условно принимаются изменяющимися прямо пропорционально объему производимой продукции; например, зарплата рабочих, производящих продукцию). Выручка от продажи очередной единицы продукции, условно говоря, идет в покрытие переменных затрат, т. е. затрат, непосредственно связанных с этой единицей, и части условно-постоянных затрат, а потому видно, что чем больше относительная величина условно-постоянных затрат в обшей сумме затрат, тем больший объем продукции должен быть произведен. Величина критического объема продаж в значительной степени зависит от структуры затрат, т. е. при прочих равных условиях повышение технической оснащенности фирмы, увеличение численности и оснащенности аппарата управления, рост расходов по рекламе и сбыту продукции, появление дополнительных непроизводственных затрат и т. п. влекут рост критического объема продаж. Отсюда видно, что любые изменения в деятельности фирмы, имеющие затратный характер, должны анализироваться с позиции их влияния на величину критического объема продаж хотя бы в плане того, возможно наращивание объемов производства или новые затраты будут покрываться за счет уже имеющейся маржинальной прибыли (своеобразного накопленного «жирка»). Знаменитый бухгалтер И. Шер (Johann F. Schar, 1846—1924) предложил именовать критический объем продаж «мертвой точкой»; смысл подобного названия очевиден.

Известны три взаимосвязанных метода расчета точки безубыточности — аналитический, графический, расчет удельной валовой маржи.

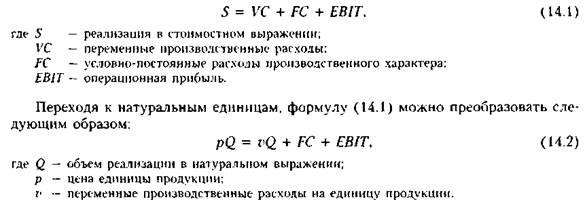

Аналитический метод. Название метода условно, а в его основе лежит очевидная зависимость

|

В точке безубыточности по определению прибыль равна нулю, т. е. EBIT = О, поэтому из (14.2) можно найти соответствующий объем продаж (в натуральных единицах), называемый критическим (ОД

Приведенная формула является одной из базовых в системе внутрифирменного анализа и может использоваться как в ретроспективном анализе, так и в планово-аналитической работе. При планировании, задавая значения исходных факторов (цена, условно-постоянные и переменные расходы), можно рассчитать минимальный объем производства продукции, необходимый для покрытия расходов, т. е. обеспечивающий безубыточность финансово-хозяйственной деятельности.

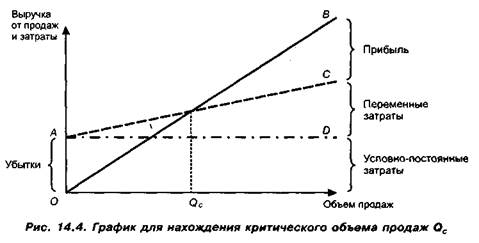

Графический метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Графическое изображение модели, характеризующее логику взаимосвязи показателей, формирующих значение критического объема продаж, приведено на рис. 14.4.

|

Сплошная линия ОВ отражает изменение выручки от продаж; здесь имеет место прямая зависимость: с ростом объема проданной продукции растет и величина выручки. Штрих-пунктирная линия AD отражает изменение условно-постоянных затрат; поскольку считается, что эти затраты не зависят от объема продаж, линия параллельна оси абсцисс. Штриховая линия АС отражает изменение совокупных затрат как суммы переменных и у словно-постоянных затрат. Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка равна совокупным затратам. Это и есть критический объем продаж, т. е. тот минимум, который обеспечивает безубыточность производственно-коммерческой деятельности. Таким образом, до тех пор пока объем продаж не достиг уровня Q, фирма работает в убыток; превышение Q,. означает генерирование прибыли.

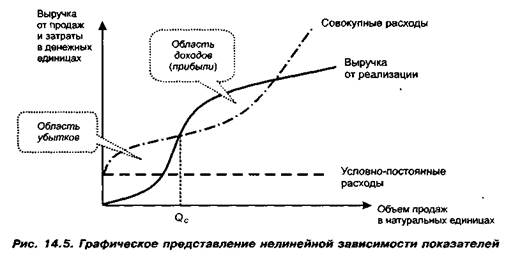

Подчеркнем, что не следует абсолютизировать выводы, к которым можно придти, анализируя график. Во-первых, приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на условном предположении об их прямо пропорциональной зависимости. Многочис-

ленные исследования показали, что зависимость носит нелинейный характер, поэтому график может выглядеть иначе (рис. 14.5).  |

Во-вторых, не следует полагать, что область доходов безгранично велика; при определенном насыщении рынка зависимость между показателями меняется. Фактически это выражается в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене. Сформулированные условности в теоретическом смысле элиминируются, если перейти от линейных зависимостей к нелинейным, однако на практике установление аналитического представления нелинейной зависимости затруднено.

Расчет удельной валовой маржи. Этот метод является следствием аналитического метода. Знаменатель дроби (cont = р — t>) в формуле (14.3), называемы» удельной валовой маржой, или вкладом (в англоязычной литературе — contribution), характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли). Можно привести другую интерпретацию этого показателя, кстати широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи (EBITDA), или маржинальной прибыли. По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.

Таким образом, экономический смысл «мертвой точки» предельно прост: она характеризует количество единиц продукции, реализация которого обеспечит получение валовой маржи (или маржинальной прибыли), в точности равной сумме условно-постоянных расходов.

Формулы (14.3) и (14.4) позволяют найти критический объем продаж в натуральных единицах. Путем несложных преобразований можно получить формулу для расчета этого объема в стоимостном выражении. Домножив обе части (14.4) на р, получим

Показатель называется нормой валовой маржи', он характеризует

|

|

долю удельной валовой маржи в цене единицы продукции; выражается в процентах. Коэффициент п, можно рассчитывать и по обобщающим показателям — прибыли EBITDA (или маржинальной прибыли) и объему продаж. Повышение значения нормы приводит к снижению величины критического объема продаж.

Таким образом, критический объем продаж в стоимостном выражении (Q”) находится по формуле

Сделаем три замечания по поводу формул. Во-первых, легко заметить, что мы до сих пор не уточняли, о какой конечной прибыли идет речь. В зависимости от того, как наполняются расходы, участвующие в расчете, можно вести речь либо о прибыли до вычета процентов и налогов, либо о чистой прибыли[2]. Более распространен подход, когда анализ строят, основываясь на обособлении прибыли, т. е. до вычета процентов и налогов (см. рис, 13.3). В этом случае в ходе анализа принимаются во внимание не все расходы, точку безубыточности увязывают с прибылью до вычета процентов и налогов и расширяют анализ дополнительными расчетами по распределению этой прибыли в соответствии со схемой, представленной на рис. 13.3. Такой подход логичен, поскольку некоторые виды расходов (в частности, постоянные финансовые расходы и налоги и другие обязательные отчисления) имеют другую связь с основными показателями финансово-хозяйственной деятельности; потому методологически более обоснованно их отделить от прочих расходов, принимаемых во внимание при расчете точки безубыточности. Проблем при этом не возникает, просто еще раз демонстрируется тезис о том, что показателей прибыли много и всегда надо уточнять, о каком из них идет речь в конкретном случае.

Во-вторых, понятие постоянных расходов (затрат) вариабельно. Основная проблема заключается в следующем: как трактовать амортизацию основных средств? Если она относится к постоянным расходам, то в расчете участвует показатель валовой маржи (EBITDA); если она относится к переменным накладным расходам, что может быть обусловлено спецификой производства, то в расчете участвует показатель маржинальной прибыли (см. рис. 13.3). Более распространенным является вариант с EBITDA.

В-третьих, очевидно, что рассмотренные формулы могут использоваться для расчета объема производства, необходимого для получения заданной суммы прибыли (до вычета процентов н налогов). В частности, формула (14.3) может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах (О..), обеспечивающего заданное значение прибыли EBIT.  |

14.3. Оценка производственного левериджа

Под производственным, или операционным, левериджем (Operating Leverage) понимается некая характеристика условно-постоянных расходов (затрат) производственного характера (т. е. нефинансовых) в общей сумме текущих затрат фирмы как фактор колеблемости ее финансового результата, в качестве которого выбран показатель операционной прибыли (см. рис. 13.3). В зависимости от выбранной меры производственный леверидж может оцениваться разными способами. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж — это стратегическая характеристика ее экономического потенциала. Дело в том, что варьирование этим фактором означает большее или меньшее внимание к инвестициям в материально-техническую базу. Наращивание уровня операционного левериджа приводит, с одной стороны, к повышению технического уровня фирмы, т. е. к увеличению в ее имуществе доли внеоборотных активов, служащих, как известно, основным материальным

генерирующим производственным фактором; с другой стороны — к появлению дополнительного риска неокупаемости сделанных капитальных вложений. Логика здесь очевидна и для наглядности может быть представлена следующей цепочкой:

Положительный потенциал (эффект) операционного левериджа обусловливается тем, что в целом мероприятия по механизации и автоматизации экономически выгодны: новые техника и технология позволяют фирме получить конкурентные преимущества. Если объект инвестирования был выбран верно, вложения в него быстро окупятся и фирма и ее собственники получат дополнительные доходы. При прочих равных условиях и обоснованном выборе направлений инвестиро- иания повышение технического уровня фирмы является выгодным как для самой фирмы, так и для ее собственников.

Негативный потенциал (или эффект) операционного левериджа предопределяется тем, что инвестиции в долгосрочные нефинансовые активы представляют собой рисковое отвлечение денежных средств. Представим себе, что приобретена дорогостоящая технологическая линия в расчете на повышенный спрос на производимую на ней продукцию, но расчеты оказались ошибочными, продукция «не пошла». Лучшим вариантом выхода из создавшегося положения является продажа линии в целом или но частям, но, как показывает опыт, вынужденная реализация любого доступного на рынке актива всегда чревата существенными финансовыми потерями. (Так, только что купленный новый автомобиль после выезда за ворота рынка моментально теряет в цене 5—10%, поскольку у очередного потенциального покупателя непременно возникнет вопрос о причинах скорой перепродажи, т. е. растет риск, связанный с данным товаром, а следовательно, и запрашиваемый дисконт как возмещение этого риска.)

Поэтому по определению приобретение технологической линии сопровождается, с одной стороны, ростом операционного левериджа и надеждами на дополнительные прибыли, а с другой стороны, появлением дополнительного риска — риска неокупаемости этой линии. Риск, связанный с изменением структуры производственных мощностей, называется производственным или операционным и представляет собой часть общего риска (так называемого бизнес-риска).

Итак, очевидным следствием операций инвестиционного характера является повышение общего риска, олицетворяемого с деятельностью данной фирмы. Есть необходимость постепенного возврата вложенных средств через механизм амортизации, есть надежды ка дополнительные доходы, но в какой степени оправдаются эти надежды — большой вопрос. Поэтому повышение операционного левериджа — это мероприятие, требующее тщательного обоснования; оно может принести как дополнительный доход, так и существенные потери.

Заметим, что высокий уровень операционного левериджа характерен для высокотехнологичных отраслей, требующих по определению значительных инвестиций. Именно эти отрасли (так называемые high-tech отрасли), а также ценные бумаги представляющих их фирм рассматриваются, с одной стороны, как перспективно весьма доходные, а с другой — как весьма рисковые.

Таким образом, сущность, значимость и эффект операционного левериджа можно выразить следующими тезисами.

Высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о значительном уровне операционного риска (синоним: производственный риск).

Повышение уровня технической оснащенности фирмы сопровождается ростов присущего ей операционного левериджа и, соответственно, операционного риска.

Суть операционного риска состоит в том, что условно-постоянные затраты производственного характера определяются выбором этой материально-технической базы как источника генерирования текущих доходов и, следовательно, должны покрываться этими доходами; если выбор был ошибочным, текущих доходов может не хватить для покрытия затрат.

Для компании с высоким уровнем операционного левериджа даже малое изменение объема производства в силу известной автономности и неизбежности условно-постоянных затрат производственного характера может привести к существенному изменению операционной прибыли.

Компании с относительно высоким уровнем производственного левериджа рассматриваются как более рисковые с позиции производственного риска. (В данном случае имеется в виду риск неполучения прибыли до вычета процентов и налогов, т. е. возможность ситуации, когда предприятие не сможет покрыть свои расходы производственного характера.)

Управление производственным левериджем, а следовательно, и операционным риском означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения маржинального дохода (т. е. прибыли до вычета амортизации, процентов и налогов) над суммой условно-постоянных расходов производственного характера (в годовом исчислении).

Отсюда вывод: уровень операционного левериджа необходимо уметь оценивать и управлять им.

Известны три основные меры операционного левериджа:

• доля условно-постоянных затрат производственного характера в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат (это представление операционного левериджа является наиболее распространенным на практике) (DOL,/);

• отношение чистой прибыли к материальным условно-постоянным затратам производственного характера (DOL/();

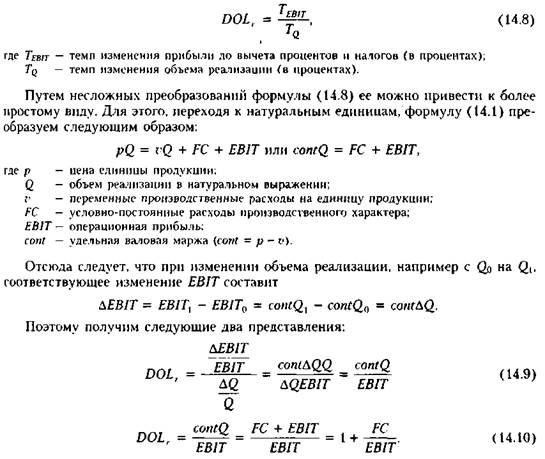

• отношение темпа изменения прибыли (до вычета процентов и налогов) к темпу изменения объема реализации в натуральных единицах (DOLr)'.

Каждый из приведенных показателей имеет свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности. В принципе, эти индикаторы могут применяться как для динамических, так и для межхозяйственных сопоставлений, однако основное их назначение — контроль и анализ в динамике. При прочих равных условиях рост в динамике показателей DOLТ и DOL^, а также снижение показателя DOLp означают повышение производственного левериджа и риска достижения заданной прибыли.

Первые два показателя легко интерпретируются и не требуют дополнительных пояснений. Несколько сложнее обстоит дело с показателем DOLn хотя в плане

аналитичности и наглядности расчет его весьма полезен. Как следует из определения, показатель может быть рассчитан по формуле

FC и ЕВ1Т в (14.9) и (14.10) приведены без относительности к базовому или отчетному периоду — это не играет роли. Полученные представления DOLr позволяют сделать несколько выводов. Во-первых, формула (14.9) позволяет дать довольно наглядную экономическую интерпретацию индикатора DOLr: он показывает степень чувствительности прибыли (до вычета процентов и налогов) коммерческой организации к изменению объема производства в натуральных единицах (иными словами, это коэффициент эластичности, показывающий, на сколько процентов изменится операционная прибыль при изменении объемов производства и реализации на а%). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (14.10) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью.

Значение показателя DOLr не является постоянным для данной коммерческой организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель DOL, имеет в случаях, когда изменение объема производства происходит с уровней, не существенно превышающих критический объем продаж; в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до вычета процентов и налогов; причина в том, что базовое значение прибыли близко к нулю. Иначе говоря, при характеристике уровня операционного левериджа с помощью показателя DOL, важны не столько его значения, сколько вариационный анализ зависимости темповых показателей.

Обращаем внимание аналитика на следующее обстоятельство: пространственные сравнения уровней производственного левериджа возможны лишь для компаний, имеющих одинаковый базовый уровень выпуска продукции.

Рассмотрим сущность и значимость операционного левериджа на примерах.

Пример

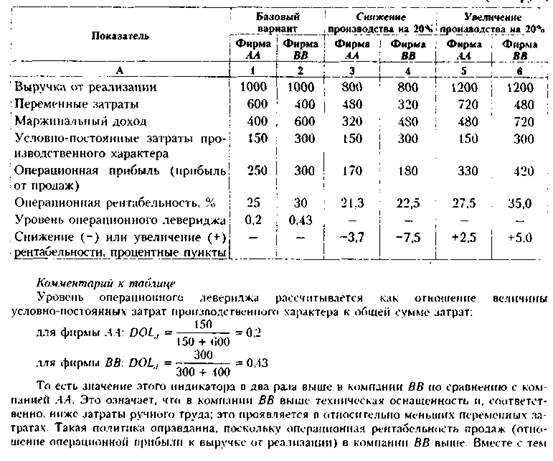

В табл. 14.1 приведены данные о двух компаниях, различающихся уровнем операционного левериджа (графы 1 и 2), Требуется проанализировать влияние этого показателя на рентабельность продаж.

Решение

В таблице приведен расчет влияния операционного левериджа на изменение рентабельности фирмы в случае варьирования объемами производства.

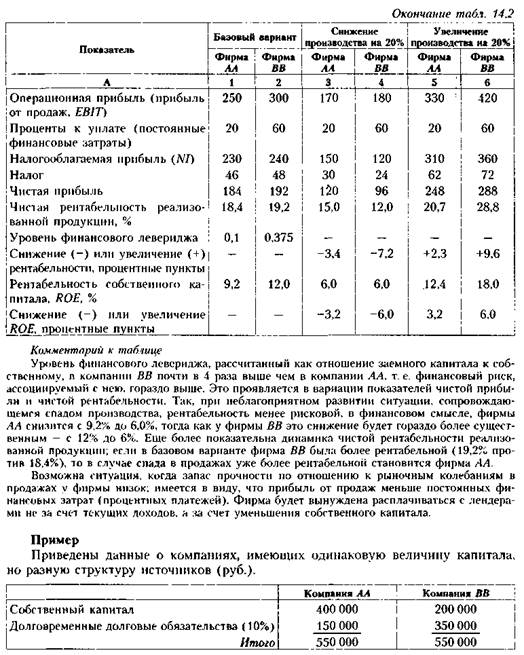

Таблица 14.1

Вариационный анализ рентабельности как функции операционного левериджа (тыс. Dv6.)  |

компания ВВ более рискова по сравнению с компанией АА, так как показатель рентабельности варьирует в большей степени (см. последнюю строку таблицы). Можно значимо выиграть (например, в случае экономического подъема и роста реализации продукции), но можно и значимо проиграть (например, в случае экономического спада, сопровождающегося снижением объемов производства и реализации). В этом и проявляется эффект операционного левериджа как характеристики уровня производственного риска фирмы, его позитивный и негативный потенциал.

Пример

| Сделаем расчеты для разных вариантов выпуска продукции: |

|

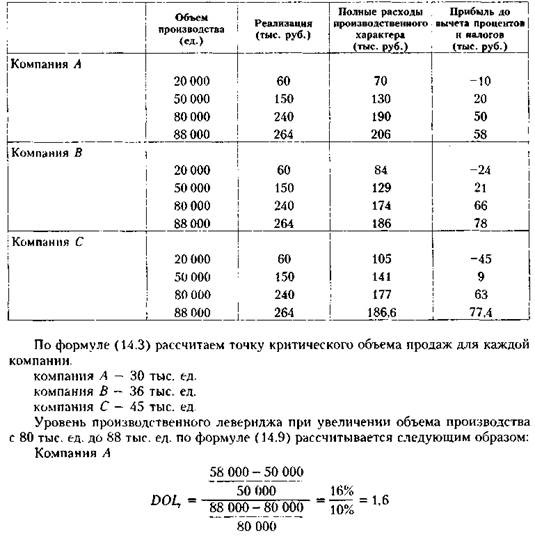

Проанализировать уровень и эффект производственного левериджа трех компаний (А, В, С).

Проанализировать уровень и эффект производственного левериджа трех компаний (А, В, С).

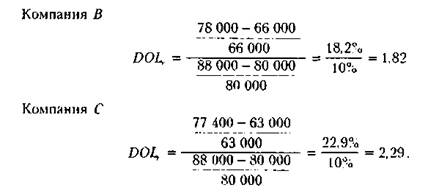

Наибольшее значение уровня производственного левериджа имеет предприятие С; это же предприятие имеет и больший уровень условно-постоянных расходов производственного характера, приходящихся на рубль переменных расходов. Так, при объеме производства в 50 тыс. ед. для компании А этот показатель равен 0,3 (на 100 руб. переменных расходов приходится 30 руб. условно-постоянных расходов); для компании В — 0,72; для компании С — 1,35. Компания С, следовательно, более чувствительна к изменению объемов производства, это видно и по размаху вариации прибыли (до вычета процентов и налогов) при варьировании объема производства. Экономический смысл показателя «уровень производетвенного левериджа» в данном случае таков: если каждая из компаний планирует увеличить объем производства на 10% (с 80 до 88 тыс. ед.), это будет сопровождаться увеличением прибыли (ло вычета процентов и налогов): для компании А — на 16%, для компании В — на 18,2%, для компании С — на 22,9%. Заметим, что то же самое будет, если произойдет снижение объема производства по отношению к базовому уровню. Наибольшее значение уровня производственного левериджа имеет предприятие С; это же предприятие имеет и больший уровень условно-постоянных расходов производственного характера, приходящихся на рубль переменных расходов. Так, при объеме производства в 50 тыс. ед. для компании А этот показатель равен 0,3 (на 100 руб. переменных расходов приходится 30 руб. условно-постоянных расходов); для компании В — 0,72; для компании С — 1,35. Компания С, следовательно, более чувствительна к изменению объемов производства, это видно и по размаху вариации прибыли (до вычета процентов и налогов) при варьировании объема производства. Экономический смысл показателя «уровень производетвенного левериджа» в данном случае таков: если каждая из компаний планирует увеличить объем производства на 10% (с 80 до 88 тыс. ед.), это будет сопровождаться увеличением прибыли (ло вычета процентов и налогов): для компании А — на 16%, для компании В — на 18,2%, для компании С — на 22,9%. Заметим, что то же самое будет, если произойдет снижение объема производства по отношению к базовому уровню. |

Как видно из примеров, уровень производственного левериджа может измеряться разными способами, а потому его экономическая интерпретация далеко не всегда очевидна (сравните алгоритмы расчета в примерах). Отсюда следует приведенный в начале раздела тезис о том, что управление левериджем заключается прежде всего в контроле за его динамикой (при выбранном алгоритме расчета), а также за резервом безопасности в покрытии условно-постоянных расходов производственного характера. Поскольку основной вклад в условно-постоянные расходы приходится на амортизационные отчисления и их покрытие осуществляется за счет маржинального дохода (см. рис. 13.3), одним из действенных способов контроля является отслеживание динамики коэффициента покрытия постоянных нефинансовых расходов. Очевидно, что значение этого коэффициента должно быть существенно выше единицы; каких-либо нормативов в отношении коэффициента не существует.

В заключение отметим, что уровень производственного левериджа — инерционный показатель, его резкие изменения практически крайне редки, поскольку связаны с радикальными изменениями в структуре материально-технической базы предприятия. Сделав вложения во внеоборотные активы, предприятие оказывается заложником выбранной стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться найти возможности ее увеличения, а не идти на сокращение условнопостоянных расходов (например, путем продажи части внеоборотных активов). Безусловно, в жизни возможны варианты, в том числе связанные с изменением состава и структуры основных средств, однако если руководство уверено в выбранной стратегии, то к действиям, затрагивающим материально-техническую базу предприятия, прибегают лишь в крайнем случае.

Для подтверждения сказанного приведем пример действий, на первый взгляд, парадоксальных. В западной литературе описана ситуация, когда одна из крупных авиакомпаний устанавливала цену пассажирских билетов, едва превышающую стоимость обеда во время полета. Логика этого подхода вполне объяснима. Компания пыталась завоевать свое место на данном рынке услуг. Поскольку постоянные расходы (вложения в авиалайнеры, их эксплуатация в соответствии с установленным графиком работы и др.) не могли быть снижены, компании важно было привлечь пассажиров, предоставить им дополнительные услуги, чтобы в дальнейшем, естественно, вернуться к общепринятому порядку цен. Безусловно, такое решение имело тактический характер.

14.3. Оценка финансового левериджа

Под финансовым левериджем (Financial Leverage) понимается некая характеристика финансовых условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) фирмы как фактор колеблемости ее финансового результата. В зависимости от выбранной меры финансовый леверидж может оцениваться разными способами. Управление значением этого индикатора есть элемент стратегии развития фирмы, т. е. финансовый леверидж — это стратегическая характеристика ее экономического потенциала. Дело в том, что варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе. Иными словами, привлекая средства лендеров, фирма надолго связывает себя обязательством не только в нужное время вернуть основную сумму долга, но и регулярно выплачивать проценты как плату за пользование этими средствами (см. рис. 13.4). Выплата процентов является обязательной и ставится в зависимость от конечных финансовых результатов. Вспомним, что выплата дивидендов как формы регулярного вознаграждения акционеров за использование фирмой их средств обязательной не является, поэтому замещение собственного капитала заемным повышает финансовый риск, олицетворяемый с данной фирмой (грубо говоря, с дивидендами можно подождать, а вот с процентами ждать нельзя).

Таким образом, сущность, значимость и эффект финансового левериджа можно выразить следующими тезисами.

Высокая доля заемного капитала в общей сумме долгосрочных источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска.

Финансовый леверидж свидетельствует о наличии и степени финансовой зависимости компании от лендеров, т. е. сторонних инвесторов, временно кредитующих фирму.

Привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и, соответственно, финансового риска, выражающегося в увеличении вероятности непогашения обязательных к уплате процентных расходов как платы за полученные финансовые ресурсы.

Суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника (в качестве такового выступает прибыль до вычета процентов и налогов) может возникнуть необходимость вынужденной ликвидации части активов, что, как правило, сопровождается прямыми и косвенными потерями.

Для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование (прежде всего удовлетворяются требования лендеров и лишь затем — собственников предприятия) может привести к существенному изменению чистой ирибыли.

Управление уровнем финансового левериджа, а следовательно, и уровнем финансового риска означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения операционной прибыли (т.е. прибыли до вычета процентов и налогов) над суммой условно-постоянных финансовых расходов (в годовом исчислении).

Теоретически финансовый леверидж может быть равен 0; это означает, что компания финансирует свою деятельность лишь за счет собственных средств, т. е. капитала, предоставленного собственниками, и генерируемой прибыли; такую компанию нередко называют финансово независимой (unlevered company). В случае если имеет место привлечение заемного капитала (облигационный заем, долгосрочный кредит), компания рассматривается как имеющая высокий уровень финансового левериджа, или финансово зависимая (Ыф1у levered company).

Позитивный потенциал (или эффект) финансового левериджа предопределяется тем обстоятельством, что сумма средств, привлеченная от лендеров (заемный капитал), как правило, обходится дешевле, чем привлеченная от собственников (собственный капитал). Действительно, представим, что некоторая сумма привлечена от собственников и от лендеров. По итогам года лицам, предоставившим свой капитал, выплачивается определенное одинаковое вознаграждение: собственникам — дивиденды, лендерам — проценты. Дивиденды — это часть чистой ирибыли (т. е. после расчетов с бюджетом по налогам), проценты — это часть себестоимости. Списание процентов на себестоимость приводит к уменьшению налогооблагаемой прибыли, т. е. к меньшему оттоку средств по уплате налогов. Привлечение средств в виде заемного капитала более выгодно, так как меньше отдано бюджету, больше оставлено собственникам в виде капитализированного дохода. Таким образом, если фирма работает успешно, а стоимость заемного капитала покрывается генерируемым им доходом, выгодно наращивать свои мощности через лендеров.

Негативный потенциал (или эффект) финансового левериджа определяется тем обстоятельством, что выплата процентов по заемному капиталу является обязательной, тогда как выплата дивидендов — нет. Иными словами, если некий капитал был вовлечен в дело, а бизнес не пошел, то последствия подобного развития событий принципиально разнятся в зависимости от того, кто был источником капитала — собственники или лендеры. Собственники могут подождать с получением дивидендов до лучших времен, тогда как лендеры требуют свое вознаграждение независимо от текущих результатов деятельности. Поэтому если капитал вовлечен в бизнес, а текущей отдачи нет (возможно, это временно), для расчетов с лендерами придется прибегнуть к экстраординарным мерам, вплоть до распродажи имущества, что чревато серьезными финансовыми потерями, а в самом плохом случае — банкротством. В этом суть финансового риска.

По аналогии с производственным левериджем уровень финансового левериджа (DFL) может измеряться несколькими показателями; наибольшую известность получили два из них: соотношение заемного и собственного капитала (DFL,,) и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr).

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, его чаще всего используют для характеристики компании в целом, а также в сравнительном анализе, поскольку ему, помимо упомянутых достоинств, присуща пространственно-временная сопоставимость. Второй показатель более сложен в расчетах и интерпретации; его лучше применять в динамическом анализе, а также для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т. п.) в условиях выбранной структуры капитала, т. е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем). Относительно изменения этих показателей для конкретной компании можно сказать следующее: при прочих равных условиях их рост в динамике неблагоприятен (увеличение финансового левериджа эквивалентно повышению финансового риска).

Как следует из определения, значение DFLr может быть рассчитано по формуле

|

Из приведенной формулы видно, что уровень финансового левериджа действительно характеризует зависимость между операционной прибылью и налогооблагаемой прибылью (при условии, что система налогообложения прибыли не меняется; например, ставка постоянна), это означает зависимость между двумя показателями прибыли — операционной и чистой. Коэффициент DFLr имеет весьма наглядную интерпретацию. Он показывает, во сколько раз прибыль (до вычета процентов и налогов) превосходит налогооблагаемую прибыль. Нижней границей коэффициента является 1. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов,

выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в обшей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости ве2 личины чистой прибыли. Поскольку выплата процентов (в отличие, например, от выплаты дивидендов) является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение операционном прибыли может иметь весьма неприятные последствия.

Как и в случае с затратами производственного характера, взаимосвязь здесь имеет более сложный характер. Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейна связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.

Пространственные сравнения уровней финансового левериджа возможны лишь в том случае, если базовая величина валового дохода сравниваемых коммерческих организаций одинакова.

Из приведенных рассуждений понятно, почему понятие финансового риска тесно переплетается с категорией финансового левериджа. Финансовый риск связан с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением рискованности данной коммерческой организации. Это проявляется в том, что для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового левериджа, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова. Она будет больше у коммерческой организации, имеющей более высокое значение финансового левериджа.

Рассмотрим несколько примеров.

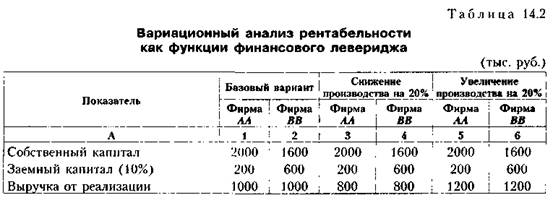

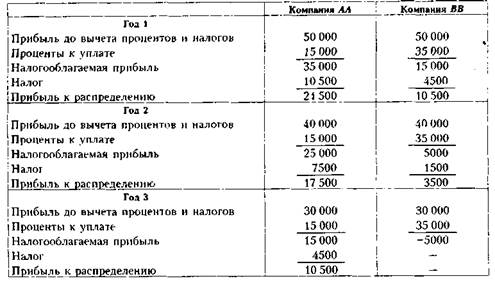

Пример

Предположим, что в условиях предыдущего примера компания ВВ в большей степени пользуется заемным капиталом; это означает, что она имеет более высокие постоянные финансовые затраты. Налог на прибыль равен 20%.

Требуется проанализировать влияние финансового левериджа на рентабельность продаж и рентабельность собственного капитала.

Решение

В табл. 14.2 приведены расчеты влияния финансового левериджа на изменение рентабельности фирмы в случае варьирования объемами производства.

|

Рассчитать прибыль к распределению среди акционеров, если прибыль до вычета процентов и налогов составляет (тыс. руб.): год 1 — 50, год 2 — 40, год 3 — 30, а налог на прибыль — 30%.

Решение

В табл. 14.3 приведены результаты расчетов, позволяющие сделать сравнительную характеристику изменения чистой прибыли двух фирм.

Доходы компаний снижаются, и к третьему голу необходимость уплаты расходов на поддержание заемных источников средств, имеющих обязательный характер, в компании ВВ приводит к убыткам; поскольку в компании АА затраты на поддержание заемных источников средств ниже, негативное влияние снижения прибыли на конечный финансовый результат существенно ниже.

Таблица 14.3 Влияние уровня финансового левериджа на изменение чистой прибыли  |

Приведенные примеры подтверждают вывод о том, что компания с более высоким уровнем финансовой зависимости в большей степени страдает в случае снижения дохода от текущей деятельности (что проявляется в изменении операционной прибыли). Следует обратить внимание и на еще один аспект. С течением времени процентные ставки по долгосрочным обязательствам могут меняться. Если это изменение, с позиции заемщиков, имеет негативный характер, т. е. ставки растут, то компания с более высоким уровнем финансового левериджа в большей степени чувствительна к подобным изменениям.

Принимая решения о целесообразности изменения структуры капитала, учет влияния финансового левериджа может выполняться с помощью показателя чистой прибыли.

Пример

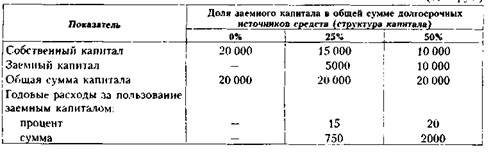

Сделать сравнительный анализ финансового риска при различной структуре капитала коммерческой организации (табл. 14.4). Как меняется показатель рентабельности собственного капитала (ROE) при отклонении прибыли до вычета процентов и налогов от базового уровня б млн руб. на 10%?

Таблица 14.4

Исходная информация для сравнительного анализа влияния уровня финансового левериджа

{тыс. nv6.1

|

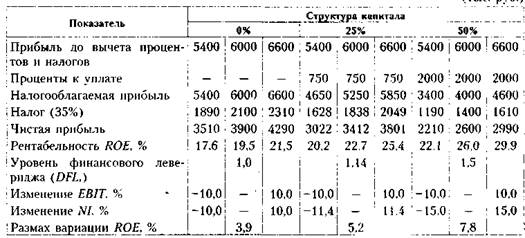

Уровень финансового левериджа рассчитывается по формуле (14.12). Результаты вариационного анализа чистой прибыли приведены в табл. 14.5. Графики зависимости рентабельности собственного капитала от величины операционной прибыли при разных вариантах долгосрочных источников приведены на рис. 14.6.

Таблица 14.5

Изменение рентабельности собственного капитала в зависимости от различной структуры источников средств

|

Комментарий а табл. 14.5

1. В первом варианте, когда ком мер чес куя организации полностью финансируется:ы счет собственных средств, уровень финансового левериджа равен единице. В этом случае принято говорить, что финансовая зависимость отсутствует, а изменение чистой прибыли полностью определяется изменением прибыли до вычета процентов и налогов, т. е. изменением производственных условий. Действительно, в этом случае изменение прибыли до вычета процентов и налогов на 10% приводит к такому же изменению чистой прибыли.

2. Уровень финансового левериджа возрастает с увеличением доли наемною капитала. В этом случае возрастает размах вариации показателя ROE (как разность наибольшего it наименьшего значения). По сравнению с вариантом, когда организация полностью финансируется собственными средствами, для структуры капитала с наибольшим уровнем заемных средств размах вариации ROE увеличился в 2 раза. То же характерно для вариации чистой прибыли. Для структуры капитала с наивысшим значением финансового левериджа изменение прибыли до вычета процентов и налогов на 10% приводит к изменению чистой прибыли на 15/0. Это свидетельствует о повышении риска инвестирования в предприятие при изменении структуры капитала в сторону увеличения доли заемных средств.

3. Зависимость финансового риска от структуры капитала на качественном уровне можно видеть