2015-07-14

2015-07-14 1559

1559Оценку результатов труда необходимо проводить для всех категорий работников, но, как было отмечено выше, легче оценить результаты для категории рабочих и намного сложнее — для руководителей и специалистов.

Две группы показателей используемых при оценке результативности труда:

1. прямые показатели (или количественные) легко измеримы, поддаются достаточно объективной количественной оценке и всегда устанавливаются заранее; на их основе определяются степень достижения поставленных целей;

2. косвенные показатели, характеризующие факторы, косвенным образом влияющие на достижение результатов; их невозможно количественно определить, так как они «характеризуют работника по критериям, соответствующим «идеальным» представлениям о том, как следует выполнять должностные обязанности и функции, составляющие основу данной должности».

Этапы оценки:

1. описание функций;

2. определение требований;

3. оценка по факторам конкретного исполнителя;

4. расчет общей оценки;

5. сопоставление со стандартом;

6. оценка уровня сотрудника;

7. доведение результатов оценки до подчиненного.

Главным действующим лицом в оценке персонала является линейный руководитель. Он отвечает за объективность и полноту информационной базы, необходимой для текущей периодической оценки, и проводит оценочную беседу с сотрудниками.

Задача службы персонала, осуществляющей оценку кандидатов при приеме на работу, состоит, в сущности в том, чтобы отобрать такого работника, который в состоянии достичь ожидаемого организацией результата. Фактически оценка при приеме — это одна из форм предварительного контроля качества человеческих ресурсов организации.

Несмотря на то, что существует большое количество разных подходов к оценке, все они страдают общим недостатком — субъективностью, решение во многом зависит от того, кто использует метод, или того, кого он привлекает в качестве эксперта.

Необходимые условия и требования к технологии оценки персонала:

- объективно — вне зависимости от какого-либо частного мнения или отдельных суждений;

- надежно — относительно свободно от влияния ситуативных факторов (настроения, погоды, прошлых успехов и неудач, возможно, случайных);

- достоверно в отношении деятельности — оцениваться должен реальный уровень владения навыками — насколько успешно человек справляется со своим делом;

- с возможностью прогноза — оценка должна давать данные о том, к каким видам деятельности и на каком уровне человек способен потенциально;

- комплексно — оценивается не только каждый из членов организации, но и связи и отношения внутри организации, а также возможности организации в целом;

- процесс оценивания и критерии оценки должны быть доступны не узкому кругу специалистов, а понятны и оценщикам, и наблюдателям, и самим оцениваемым (то есть обладать свойством внутренней очевидности);

- проведение оценочных мероприятий должно не дезорганизовывать работу коллектива, а встраиваться в общую систему кадровой работы в организации таким образом, чтобы реально способствовать ее развитию и совершенствованию.

3. Понятие, типы и задачи факторного анализа.

Уровень рентабельности продукции, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка:

- изменения структуры продаж ( );

);

- уровня себестоимости реализованной продукции ( );

);

- среднереализационных цен( ).

).

Факторная модель для анализа этого показателя имеет вид:

, (9.9)

, (9.9)

где  – суммарный объем реализации.

– суммарный объем реализации.

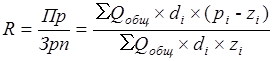

Дальнейшим этапом анализа является факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

,(9.10)

,(9.10)

Результаты анализа покажут, какие виды продукции на предприятии более доходны, как изменился уровень рентабельности, и какие факторы на это повлияли.

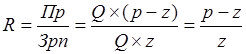

Уровень рентабельности продаж отдельных видов продукции:

,(9.11)

,(9.11)

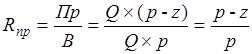

Аналогично осуществляется факторный анализ рентабельности капитала:

, (9.12)

, (9.12)

где  – среднегодовая стоимость капитала предприятия;

– среднегодовая стоимость капитала предприятия;

,

,  – среднегодовая стоимость внеоборотного и оборотного капитала предприятия;

– среднегодовая стоимость внеоборотного и оборотного капитала предприятия;

,

,  – среднегодовая стоимость собственного и заемного капитала предприятия.

– среднегодовая стоимость собственного и заемного капитала предприятия.

Рентабельность собственного капитала можно анализироваться с помощью методики, разработанной фирмой "DUPONT".

Суть этой методики сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту рентабельность. Анализ ведется на основании полученных расчетных коэффициентов. От того, какой из показателей влияет на доходность собственного капитала больше всего, и будет зависеть оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации доходности собственного капитала.

Существуют несколько моделей анализа по методу DUPONT. Используемые в этих моделях показатели приведены в таблице 9.1

Таблица 9.1