2015-07-14

2015-07-14 605

605§

§ Для эффективного бюджетного управления, полномочия и финансовая

§ ответственность отдельных менеджеров должны быть четко определены. В терминах бюджетирования эти зоны ответственности называются центрами финансовой ответственности (ЦФО).

§ Основными целями выделения ЦФО являются:

§ - повышение качества управления как предприятием в целом, так и по направлениям производственно-хозяйственной деятельности, в частности, за счет совершенствования системы планирования и контроля;

§ - учетно-аналитическое обеспечение управленческих решений;

§ - формирование гибких организационных структур в сложных производственно-хозяйственных системах;

§ - формирование предпосылок для децентрализации части центров ответственности в форме структурных подразделений с правом самостоятельных решений части ключевых вопросов деятельности [43].

§ Центры ответственности могут быть разделены на четыре категории:

§ Центр доходов – центр ответственности, руководство которого

§ подотчетно только за получение доходов, т.е. имеет возможность контролировать и оказывать воздействие на цены и объем деятельности.

§ Центр затрат – центр ответственности, руководитель которого может контролировать только затраты. Т.е. это объекты управления, для которых целесообразно аккумулировать затраты.

§ В центрах прибыли менеджер контролирует как доходы, так и связанные с его генерированием затраты. Таким образом, результат его работы может быть измерен или абсолютным размером прибыли, либо отношением прибыли к объему реализации (продаж). Одна из актуальнейших задач управленческого учета – определение и выбор из имеющихся альтернатив адекватного формата планирования и отчетности по прибыли для ЦФО с учетом реального объема полномочий, реализуемых на его уровне.

§ Четвертый тип центров финансовой ответственности – центры инвестиций предполагают контроль не только за затратами, выручкой и прибылью, но и инвестициями в оборудование и другие активы. Результаты деятельности могут быть оценены показателями доходности инвестиций или доходности применяемого капитала в соответствующем сегменте бизнеса – будь то компания или ее отделение.

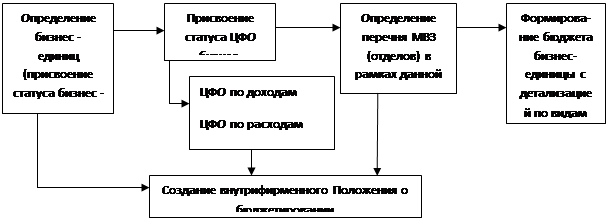

§ Совокупность ЦФО и взаимосвязь между ними формируют финансовую структуру предприятия (схема 1).

§ Структура центров ответственности предусматривает также их разделение по уровням управления (центр ответственности первого уровня, второго уровня и т.д.) в зависимости от их подчиненности, целей и задач планирования и контроля. [18].

§ Для получения комплексной оценки деятельности центров ответственности вводятся контрольные показатели производственно-хозяйственной деятельности. Эффективность работы центров ответственности определяется сравнением плановых и фактических показателей.

§ Порядок формирования организационной структуры предприятия для целей бюджетирования

§

§

§

§

§

§

§

§ БЮДЖЕТ ПРЕДПРИЯТИЯ

§ Бюджетное управление (в некоторых источниках его называют бюджетированием) – это управленческая технология, показатель качества управления в компании, соответствия уровня ее менеджмента и принимаемых управленческих решений современным требованиям [12].

§ Бюджетирование это с одной стороны, процесс составления финансовых планов и смет, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

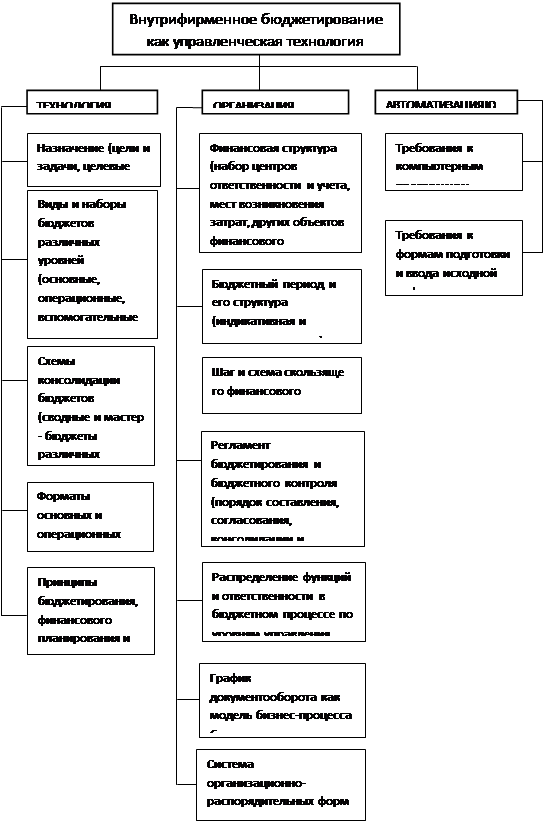

§ Полноценное внутрифирменное бюджетирование включает три составные части (см. рис. 2):

§ – технологию;

§ – организацию;

§ – автоматизации.

§ 1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т.п.

§ 2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета – структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т.п.).

§ 3. Автоматизация финансовых расчетов, предусматривающая не столько составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), сколько постановку так называемого сплошного управленческого учета, в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т.п.).

§ Три источника, которые предстоит задействовать при постановке внутрифирменного бюджетирования [24]:

§ - методологию бюджетирования, базирующуюся на западных принципах финансового менеджмента (естественно, адаптированных к российским условиям);

§ - создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию, циркулирующую в бухгалтерской отчетности и (это самое важное) помимо нее, причем в более оперативном режиме, чем это необходимо для представления утверждения форм бухгалтерской отчетности в налоговые органы;

§ - строгое следование принципам конфиденциальности.

§

§

§

§

§

§

§

§

§

§

§ Составные элементы бюджетирования

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§

§