2015-07-14

2015-07-14 2466

2466§ Можно выделить пять основных подходов в определении роли и места бюджетирования в системе управления [39]:

§ - бюджетирование как элемент управленческого учета;

§ - бюджетирование как главная составляющая планирования;

§ - бюджетирование как инструмент контроллинга;

§ - бюджетирование как метод финансового управления;

§ - бюджетирование как универсальный инструмент управления в целом.

§ Бюджетным процессом называется методика определения предельных финансовых показателей по заранее заданной схеме, предусматривающая непревышение этих показателей в процессе ее исполнения. Примером применения такой методики является государственный бюджет.

§ Бюджетирование в западной управленческой практике является составляющей метода «управления по отклонениям». Управление по отклонениям представляет собой периодическую процедуру принятия решений на основании анализа причин от самых простых и самых распространенных механизмов управления, к тому же при правильном применении и весьма эффективный.

§ Бюджетное управление (управление по отклонениям, бюджетное планирование) трехстадийная методика управления ресурсами организации, состоит из определения плана (бюджета), определения фактических показателей, определения отклонений, анализа вызвавших их причин и принятия решений на основе результатов анализа [19].

§ На основании всего вышесказанного можно дать три определения понятия «бюджетирование».

§ В узком смысле бюджетирование – это финансовое планирование на предприятии, в рамках которого составляется прогноз трех бухгалтерских отчетов: о движении денежных средств (бюджет движения денежных средств, БДДС); о прибылях и убытках (бюджет доходов и расходов, БДР); бухгалтерского баланса (бюджет по балансовому листу, ББЛ).

§ Бюджетирование – это технология финансового планирования, в рамках которой на предприятии с определенной периодичностью составляется совокупность не только финансовых, но и операционных бюджетов (бюджета продаж, бюджета производства, бюджета закупок и т.д.), представляющих собой, по сути дела, совокупность планов хозяйственной деятельности предприятия.

§ Бюджетирование – это технология управления финансово-хозяйственной деятельностью предприятия. В таких рамках выполняются: планирование, учет, контроль, анализ и регулирование всех видов деятельности, реализируемых фирмой [23]..

§ Достоинства бюджетирования:

§ - оказывает положительное воздействие на мотивацию и настрой коллектива;

§ - позволяет координировать работу предприятия в целом;

§ - анализ бюджетов позволяет своевременно вносить корректирующие изменения;

§ - позволяет учиться на опыте составления бюджетов прошлых периодов;

§ - дает возможность усовершенствовать процесс распределения ресурсов;

§ - способствует процессам коммуникаций;

§ - помогает менеджерам низового звена понять свою роль в организации;

§ - служит инструментом сравнения достигнутых и желаемых результатов.

§ В самом общем виде назначение бюджетирования заключается в том,

§ что это основа:

§ - планирования и принятия управленческих решений в организации;

§ - оценки всех аспектов финансовой состоятельности организации;

§ - укрепления финансовой дисциплины и подчинение интересов отдельных структурных подразделений интересам организации в целом и собственникам капитала.

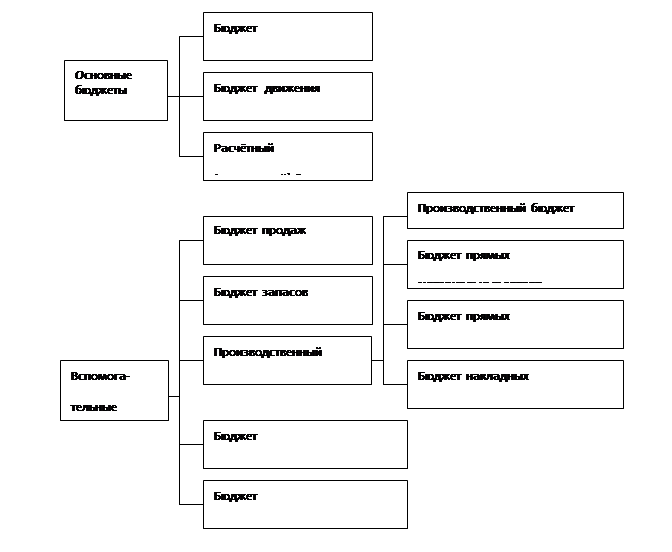

§ Инструментом процесса бюджетирования являются бюджеты.

§

§

§ Рис.3. Типовая классификация бюджетов организации

§

§ ПРИНЦИПЫ И ЗАДАЧИ БЮДЖЕТИРОВАНИЯ

§ Перед бюджетированием стоят важные задачи, связанные, прежде всего, с финансово-экономическим состоянием предприятия. В качестве основных задач бюджетирования можно выделить:

§ - прогноз финансово-экономического состояния компании;

§ - согласование с подразделениями плановых финансово-экономических показателей;

§ - закрепление финансовых полномочий и ответственности за участниками процесса бюджетирования (интеграция системы бюджетирования и системы мотивации);

§ - учет, контроль и анализ финансово-экономического состояния компании.

§ Построение полноценной системы бюджетного управления в организациях должно базироваться на следующих принципах [22]:

§ 1. Принцип тотальности. Одним из важных признаков эффективности

§ системы бюджетирования является ее «тотальное» распространение на все уровни организационной структуры. Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета, позволяет решить несколько важных задач:

§ - снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение);

§ - повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета;

§ - построение эффективной системы мотивации, связанной с финансовыми планами организации.

§ 2. Принцип непрерывности (скольжения). Непрерывность бюджетирования выражается в так называемом скольжении. Существует стратегический период планирования, например пять лет. Пятилетний стратегический период планирования включает еще пять периодов длиной в четыре квартала каждый. Причем такой период планирования выдерживается всегда: по прошествии первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип скольжения. Во-первых, используя «скользящий» бюджет, компания регулярно может учитывать внешние изменения (например, инфляцию, спрос на продукцию, ситуацию на рынке), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов.

§ Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете.

§ 3. Принцип исполняемости. Утвержденные бюджеты должны исполняться – это одно из основных правил. В противном случае сводится на нет сама идея планирования и достижения поставленных целей. За неисполнение надо наказывать, а исполнение – мотивировать.

§ Гибкий бюджет составляется по принципу «если – то», т.е. гибкий бюджет представляет собой ряд «жестких» бюджетов, основанных на различных прогнозах. В дальнейшем, какие бы события ни произошли пересматривать и корректировать бюджет не придется. Нужно будет строго исполнять тот бюджет, который базируется на сбывшемся прогнозе.

§ Гибкий бюджет хорош тем, что позволяет более адекватно оценивать эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль [16].

§ 4. Принцип директивности. Пересмотр бюджета – такая же регламентируемая процедура, как составление или исполнение бюджета. Для этого все планы должны быть разделены на две категории: предварительные (индикативные) и обязательные (директивные).

§ Оптимальным директивным периодом является квартал. Тогда в качестве индикативного периода рассматривается три квартала, следующие за текущим.

§ 5. Принцип сбалансированности единых стандартов. Формы бюджетов должны быть стандартизованы. Едиными должны быть и сроки представления бюджетов подразделениями холдинга в управляющую компанию.

§ Главными инструментами технологии бюджетного управления являются три основных бюджета [27]:

§ - бюджет движения денежных средств, предназначенный для управления ликвидностью;

§ - бюджет доходов и расходов, помогающий управлять операционной эффективностью;

§ - прогнозный баланс, необходимый для управления стоимостью активов компании.

§ Эти бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра-прибыли), и представляют только «вершину айсберга» бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

§ Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство компании, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно.

§ Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры [40].

§ 6. Принцип детализации расходов. С целью экономии ресурсов и контроля за исполнением средств все значительные расходы должны детализироваться. Необходимо детализировать расходы, доля которых превышает 1 % в общей массе расходов.

§ Директивная часть бюджета должна быть гораздо подробней индикативной и иметь максимально возможный уровень детализации.

§ 7. Принцип финансовой структуры. Прежде чем внедрять бюджетирование, предприятию необходимо создать финансовую структуру, которая может быть построена по иным принципам, нежели организационная структура. Разработав финансовую структуру, предприятие выявит количество уровней сбора бюджетной информации и в зависимости от этого сможет сформировать график составления бюджетов для каждого центра учета.

§ 8. Принцип «прозрачности» информации. Чтобы исключить возможность искажения информации и усилить контроль за исполнением бюджета, специалисту, анализирующему данные итоговых бюджетных форм, необходим доступ к бюджетам каждого центра учета, а также к операционным бюджетам в рамках самих центров учета, вплоть до самого нижнего уровня.

§

§ ЦЕЛИ И ФУНКЦИИ БЮДЖЕТИРОВАНИЯ

§

§ Цели (задачи) бюджетирования исходят из целей деятельности организации.

§ В зависимости от характера и масштаба деятельности организаций возможно установление общих, главных, частных целей.

§ Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия.

§ От того, какова миссия организации, ее главные и частные цели, зависят цели и задачи бюджетирования. При этом следует:

§ - четко сформировать главные финансовые и нефинансовые цели;

§ - выбрать показатели, с помощью которых можно контролировать достижение этих целей;

§ - определить задачи (обеспечивающие достижение главных целей), которые могут быть решены с помощью бюджетирования.

§ Бюджетирование отражает программу управления холдингом, построенную на принципах бюджетирования различных направлений деятельности и включает в себя управление дебиторской и кредиторской задолженностью.

§ Совершенствование системы финансового управления путем построения системы бюджетирования преследует следующие цели [26]:

§ - обеспечение возможности руководства прогнозировать состояние каждого отдельного энергопредприятия и холдинга в целом, организация непрерывного контроля за теми процессами, которые до этого или не контролировались вообще, или контролировались эпизодически и фрагментарно;

§ - повышение уровня аналитичности и обоснованности рассматриваемой руководством информации, ее приспособленности к анализу и оценке эффективности вариантов принимаемых решений;

§ - создание информационной основы для точной оценки финансово-экономических последствий и качества тех или иных решений, отбраковке решений, противоречащих интересам энергетического предприятия;

§ - обеспечение взаимосвязи стратегических и тактических целей и планов развития энергопредприятия;

§ - систематический контроль и анализ выполнения плановых показателей и анализ причин отклонения фактических значений от ранее запланированных;

§ - усиление координации деятельности служб аппарата управления, производственных и обслуживающих подразделений;

§ - освоение руководящим персоналом электростанций и АО-энерго современных технических средств и технологий управления;

§ - повышение инвестиционной привлекательности энергетических предприятий за счет достижения более высоких показателей платежеспособности, ликвидности и, как следствие, более устойчивого финансового состояния.

§ Решение этой задачи направлено на:

§ - получение необходимого объема прибыли;

§ - обеспечение требуемого уровня ликвидности и платежеспособности;

§ - оптимизацию структуры капитала;

§ - снижение финансовых рисков;

§ - обеспечение контроля за издержками производства и рациональным использованием материальных и трудовых ресурсов.

§ Реализация данной задачи в рамках системы бюджетирования осуществляется посредством:

§ - сбора, систематизации, обработки финансовой, статистической, бухгалтерской и другой информации;

§ - разработки, модификации и стандартизации всех видов планово-бюджетных форм и форм управленческой отчетности.

§ Главной задачей системы бюджетирования компании является предоставление руководству разного уровня необходимой информации для принятия управленческих решений по широкому кругу вопросов, касающихся:

§ - анализа возможных последствий реализации стратегических, тактических и оперативных планов развития энергопредприятия;

§ - разработки и реализации финансовой стратегии, обеспечивающей достижение финансовой устойчивости и стратегических целей подразделений;

§ - определения объема финансовых ресурсов, необходимого для осуществления устойчивой финансово-хозяйственной деятельности энергетических предприятий;

§ - контроля, анализа и корректировки финансово-хозяйственной деятельности подразделений и холдинга в целом;

§ - организации и регламентации процессов планирования и бюджетирования;

§ - разработки методологии контроля и корректировки планов и бюджетов;

§ - организации и регламентации процессов формирования управленческой отчетности.

§ В соответствии с приоритетами и иерархией организационной структуры управления предприятием система бюджетирования должна охватывать, как было сказано, три уровня управления: стратегический, тактический, и оперативный, на каждом из которых реализуются функции планирования и контроля [25].

§ Приоритетами финансового управления на стратегическом уровне является обеспечение реализации стратегии предприятия направленной на достижение долгосрочных целей, Стратегический горизонт планирования охватывает период свыше одного года [38].

§ Функциональная направленность тактического уровня финансового управления и его значение для обеспечения взаимосвязи стратегических целей холдинга в целом и в повседневной деятельности отдельных подразделений определяет в качестве приоритетов для руководителей:

§ 1. Поиск и распределение необходимого количества финансовых ресурсов для обеспечения отдельных направлений деятельности энергопредприятия (закупки топлива, химических реагентов, запасных частей, выплаты заработной платы и т.д.).

§ 2. Постановку среднесрочных и краткосрочных целей, контроль их исполнения и определение порядка привлечения использования финансовых ресурсов в соответствии с долгосрочными целями и избранной стратегией.

§ Горизонт планирования тактического (текущего) уровня – среднесрочный, с периодом от одного квартала до одного года.

§ Под финансовым управлением на оперативном уровне понимается комплексная система мероприятий по контролю и обеспечению эффективного использования финансовых ресурсов в рамках планов и бюджетов. На этом уровне горизонт планирования краткосрочный, с периодом от одного дня до одного квартала.

§ Функции бюджета состоят в следующем:

§ 1. Планирование операций, обеспечивающих достижение целей организации.

§ 2. Координирование различных видов деятельности и подразделений.

§ 3. Согласование интересов отдельных работников и групп в целом по организации.

§ 4. Стимулирование руководителей всех рангов к достижению целей своих центров ответственности.

§ 5. Контроль текущей деятельности, обеспечение плановой дисциплины.

§ 6. Основа для оценки выполнения плана центрами ответственности и их руководителей.

§ 7. Средство обучения менеджеров.

§ Анализ отклонений между реальными результатами и данными бюджета позволяет [34]:

§ - идентифицировать проблемную область, которая требует первоочередного внимания;

§ - выявить новые возможности, не предусмотренные в процессе разработки бюджета;

§ - показать, что первоначальный бюджет в некоторой степени нереалистичен.

§ Сравнение бюджетных и фактических достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью.