2015-07-21

2015-07-21 533

533Основные теоретические аспекты лафферова эффекта

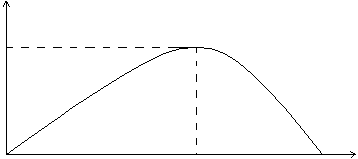

Идея, положенная в основу кривой Лаффера, проста: считается, что при нулевой ( ) и стопроцентной (

) и стопроцентной ( ) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера)

) налоговой нагрузке налоговые поступления в государственный бюджет равны нулю, а в некоторой точке (именно эта точка, как было отмечено носит имя Лаффера)  , находящейся между нулем и 100%, эти поступления достигают своего максимального значения

, находящейся между нулем и 100%, эти поступления достигают своего максимального значения  . Графически кривая Лаффера имеет следующий вид (см. рис. 1).

. Графически кривая Лаффера имеет следующий вид (см. рис. 1).

T

0 1 q

Рис. 1. Кривая Лаффера

Графически кривая Лаффера задается в координатах “налоговая ставка – налоговые поступления”. Что же касается самой идеи, положенной в основу этой кривой, то в ее основе лежит представление о существовании зависимости налоговой базы (иначе говоря, ВВП Y) от ставки q по аналогии с зависимостью от нее налоговых поступлений в бюджет T. Т. е. кривой Лаффера описывается как фискальный, так и производственный аспекты проявления изменения налоговой ставки q.

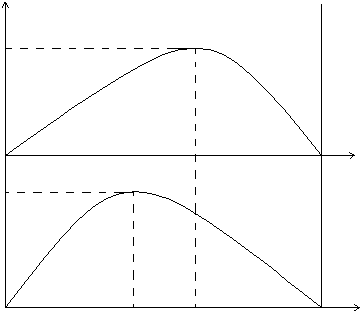

На основе этого представления Балацким Е.В. вводится понятия точек и соответственно эффектов Лаффера двух родов: первого (q*), когда достигается максимальное значение используемого фирмой или группой фирм финансового критерия экономической деятельности (в данном случае ВВП), и второго (q**), когда своего максимума достигают налоговые поступления в бюджет. При этом, если кривую Лаффера покроить на основе показателя налогового бремени, то точка Лаффера первого рода будет всегда меньше (т. е. левее на оси абсцисс), чем точка Лаффера второго рода. Иными словами, максимальный объем ВВП достигается при значении налоговой ставки, меньшем, чем, если бы в бюджет поступали максимальные налоговые доходы (см. рис. 2). Это означает, что в промежутке точек Лаффера двух родов увеличение налоговых поступлений в бюджет возможно и при относительном свертывании производства.

В свою очередь точки Лаффера первого и второго рода делятся на автономные и синхронные точки. Автономной точкой Лаффера называется соответствующее оптимальное значение одного вида налога при фиксировании остальных, а синхронной точкой Лаффера называется вектор одновременно оптимальных значений для всех видов существующих налогов. Автономные точки по отношению к синхронным точкам имеют большее прикладное значение, т.к. настройка налоговой системы, во избежание непоправимых ошибок, должна осуществляться поэтапно – отдельно по каждому из налогов.

T

T

Y q

0 q* q** 1 q

Рис. 2. Взаимное расположение производственной и фискальной кривых Лаффера

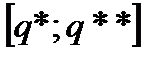

Точки Лаффера задают некий отрезок эффективных налоговых ставок  . Государству при прогнозируемом дефиците бюджета рекомендуется настраивать свою налоговую систему вблизи точки второго рода

. Государству при прогнозируемом дефиците бюджета рекомендуется настраивать свою налоговую систему вблизи точки второго рода  , что приведет к некоторой стагнации производства в будущем периоде, зато в этом году даст максимально возможные налоговые сборы. Если же нет необходимости в немедленном изымании всех налогов (прогнозируется профицит бюджета), то налоговую систему логичней настраивать в окрестности точки Лаффера первого рода

, что приведет к некоторой стагнации производства в будущем периоде, зато в этом году даст максимально возможные налоговые сборы. Если же нет необходимости в немедленном изымании всех налогов (прогнозируется профицит бюджета), то налоговую систему логичней настраивать в окрестности точки Лаффера первого рода  , что не даст максимальной прибыли казне в данном отчетном году, но в будущем расширит налоговую базу, увеличив тем самым потенциал государственного бюджета. Таким образом, закон Лаффера иллюстрирует, казалось бы, парадоксальное утверждение, что некому человеку следует как можно скорее отдать часть содержимого своего портмоне посторонним лицам в надежде на то, что на следующее утро он обнаружит в нем солидную прибавку к первоначальной сумме.

, что не даст максимальной прибыли казне в данном отчетном году, но в будущем расширит налоговую базу, увеличив тем самым потенциал государственного бюджета. Таким образом, закон Лаффера иллюстрирует, казалось бы, парадоксальное утверждение, что некому человеку следует как можно скорее отдать часть содержимого своего портмоне посторонним лицам в надежде на то, что на следующее утро он обнаружит в нем солидную прибавку к первоначальной сумме.

Идеи лафферовых эффектов первого и второго родов, по оценке Балацкого Е.В., основываются на следующих сугубо искусственных постулатах.

1. Догматическое утверждение (в действительности являющимся всего лишь логическим предположением), что вообще существует некие значения q между нулем и 100%, обеспечивающие максимальные значения ВВП и налоговых сборов.

2. Гипотетическая абстракция относительно граничных условий, ибо равенство налоговой ставки нулю означает отсутствие самого государства (из-за неимения средств к существованию), а когда все чистые доходы забираются государством, производство полностью свернется и бюджет больше ничего не получит. Последнее утверждение, правда, опровергается практикой многолетнего функционирования командной экономики, но этот факт, не имеет большого значения для последующего анализа, и в рамках данной работы рассматриваться не будет. Следует лишь заметить, что с учетом этого мы получил бы кривую Лаффера покрывающую не весь отрезок [0,1], а более узкий, усеченный отрезок [0,  ], где 0,5< <1.

], где 0,5< <1.

3. Автоматически подразумевается пропорциональность всех видов налогов, исходящая из начальной макроэкономической постановки задачи. Вследствие, чего более сложные фискальные системы (прогрессивного или регрессивного налогообложения), довольно часто встречающиеся на практике, “не вписываются” в агрегированную конструкцию кривой Лаффера.

4. Допускается безинфляционность экономики, ибо кривая Лаффера описывает налоговые поступления в номинальном измерении, вследствие чего в условиях существования эффекта Оливера–Танци (когда налоговые поступления возрастают даже при сокращении налоговой базы из-за относительно высокой инфляции) их необходимо рассматривать в реальном измерении.

Неудивительно, что, исходя из сказанного, а также учитывая результаты и других исследований, Балацкий Е.В., приходит к общераспространенному заключению, что теория кривой Лаффера не более чем красивая гипотеза, которая в целом не подтверждается. Тем не менее, во многих исследованиях им априори предполагается существование кривой Лаффера. В дальнейшем мы на моделях подробно рассмотрим основные из них, дадим им оценку, устраним существующие недостатки и попытаемся все-таки ответить на вопрос “существует ли Лафферовы эффекты или это всего лишь налоговая мифологема?”.