2015-07-21

2015-07-21 2952

2952Бутинець. Бухгалтерський фінансовий облік

Інструментом організації бухгалтерського обліку є Облікова політика облікова політика. Поява терміну облікова політика підприємства у національній системі бухгалтерського обліку, як і в обліку інших пострадянських країн, та його офіційне закріплення зумовлені процесами реформування бухгалтерського обліку відповідно до ринкових умов шляхом гармонізації його з міжнародними стандартами.

Офіційно в Україні цей термін почали вживати у 1999 р. із введенням в дію Закону України "Про бухгалтерський облік та фінансову звітність в Україні", відповідно до якого облікова політика - це сукупність принципів, методів і процедур, які використовуються підприємством для складання і подання фінансової звітності.

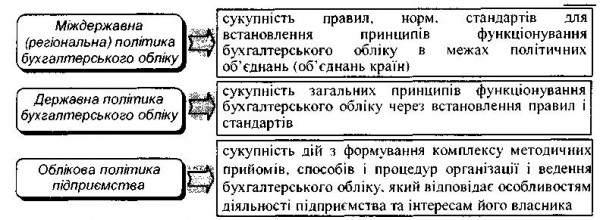

Поняття облікової політики не обмежується лише складанням та поданням фінансової звітності. Звітність може бути достовірною лише за умови правильної організації та ведення бухгалтерського обліку. Таким чином, більш повним є наступне визначення: облікова політика - це сукупність дій з формування комплексу методичних прийомів, способів і процедур організації і ведення бухгалтерського обліку, який відповідає особливостям діяльності підприємства, інтересам його власника.

Формування та реалізація облікової політики можливі на трьох взаємопов'язаних рівнях, відповідно до яких розрізняють міждержавну (регіональну), державну облікову політику й облікову політику підприємства.

Таке розмежування облікової політики має принципове значення та базується на розмежуванні понять теорії і практики обліку.

На міждержавному (регіональному) рівні облікова політика може формуватися в межах геополітичних або економічних об'єднань. Під регіоном розуміється група країн, які є окремим економіко-географічним або близьким за національним складом і культурою, або однотипним за суспільно-політичним устроєм районом світу. Державна політика учасників таких об'єднань буде формуватися відповідно до міждержавної (регіональної).

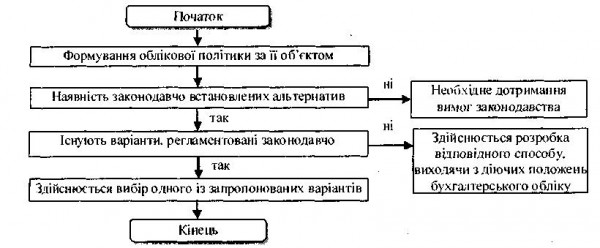

Ступінь свободи конкретного підприємства у формуванні облікової політики законодавчо обмежений державною регламентацією бухгалтерського обліку у вигляді переліку методик і облік тих процедур, серед яких передбачаються допустимі альтернативні ва анти. Підприємство має можливість вибору конкретних способів оцінювання, калькулювання, складу бухгалтерських рахунків тощо. Облікова політика окремих підприємств цілком залежить від державної політики: якщо в державі централізоване регулювання обліку, то облікова політика підприємств відсутня (як у колишньому СРСР).

Державна політика в сфері обліку - явище складне та багатогранне. Це, в першу чергу, зумовлено винятковим значенням і роллю держави в загальній політичній системі суспільства. Держава як власник засобів виробництва визначає основні напрями розвитку суспільства, має спеціальний апарат управління та примусу, здійснює правотворчу функцію, характеризується єдністю законодавчих, управлінських і контрольних функцій, є єдиною повновладною організацією у межах всієї країни.

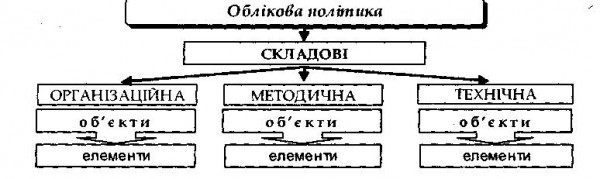

Облікова політика має свої суб'єкти, об'єкти й елементи. На рівні держави суб'єктами облікової політики є: Міністерство фінансів України; Методологічна рада при Міністерстві фінансів України; Кабінет Міністрів України; Верховна рада України; Національний Банк України; Державна податкова адміністрація та інші органи влади. Суб'єктом облікової політики на рівні підприємства, у першу чергу, є власник. Суб'єкти облікової політики підприємства та їх взаємодія відображені на рис.

Суб'єкт ведення бухгалтерського обліку (бухгалтер, аудитор, бухгалтерська служба) розробляє пропозиції з формування облікової політики та надає їх власнику (або керівнику, уповноваженому на це власником). При цьому повинні бути передбачені певні складові облікової політики (рис.).

Складовими облікової політики на найнижчому рівні є об'єкти та елементи. Під об'єктом облікової політики розуміють будь-яку норму або позицію підприємства з організації та ведення бухгалтерського обліку щодо якої існують альтернативні варіанти.

Елемент облікової політики - це можливі методичні прийоми, способи та процедури, що обираються з числа загальноприйнятих з урахуванням особливостей діяльності підприємства.

Наприклад, об'єктом облікової політики є основні засоби, а елементами облікової політики, які йому відповідають, - метод нарахування амортизації, строк корисної експлуатації, ліквідаційна вартість основних засобів; об'єкт -форма обліку, а елементи - форма і набір регістрів для ведення обліку.

Процес формування облікової політики включає вибір методичних прийомів, процедур і способів організації та ведення бухгалтерського обліку із сукупності затверджених нормативними документами відповідно до особливостей господарської діяльності конкретного підприємства (рис.).

Оскільки відповідальність за організацію бухгалтерського обліку законодавством покладається на власника підприємств, до його повноважень входить також відповідальність за формування облікової політики. Однак, на практиці власник підприємства може бути не обізнаним з питань бухгалтерського обліку або взагалі перекласти свої повноваження на особу, яка керує підприємством за контрактом. Тому формування облікової політики може здійснюватися:

1) головним бухгалтером і керівником підприємства;

2) головним бухгалтером із залученням відповідних спеціалістів;

3) внутрішнім аудитором або аудиторською службою;

4) створенням та наданням повноважень спеціальній комісії;

5) спеціалізованою фірмою (бухгалтерська, аудиторська, консалтингова фірми тощо).

Облікова політика підприємства - насамперед, політика власника, тому саме він вирішує, які з перерахованих суб'єктів будуть формувати облікову політику. Якщо власників декілька (ТзОВ, AT тощо), облікова політика підприємства затверджується рішенням зборів засновників (учасників).

Документальне оформлення облікової політики підприємства здійснюється у вигляді системи внутрішніх організаційно-розпорядчих документів. Основним є Положення про облікову політику підприємства. Після затвердження цей розпорядчий документ набуває статусу юридичного. Положення про облікову політику - це внутрішній документ, яким регулюється організація облікового процесу на підприємстві, є обов'язковим для виконання всіма службами та працівниками підприємства. Будова Положення про облікову політику може мати наступний вигляд.

Преамбула. Основні відомості про підприємство (назва підприємства, форма власності, організаційно-правова форма, чисельність працюючих тощо).

Розділ 1. Організація роботи бухгалтерської служби. Порядок організації роботи облікового підрозділу (форма організації бухгалтерського обліку, права та обов'язки головного бухгалтера, взаємодія з іншими підрозділами тощо).

Розділ 2. Методика бухгалтерського обліку. Наводяться за окремими об'єктами бухгалтерського обліку методичні прийоми і способи їх визнання, оцінки, відображення у звітності.

Розділ 3. Технічні аспекти бухгалтерського обліку. Затверджується форма ведення бухгалтерського обліку, робочий план рахунків, порядок організації документообороту, проведення інвентаризації тощо.

За необхідності до Положення вносяться відповідні додатки, наприклад, графік документообороту, перелік первинних документів, форми яких затверджуються керівником підприємства, перелік посадових осіб, які використовують бланки суворої звітності, робочий план рахунків тощо.

Підготовка Положення про облікову політику підприємства на практиці є досить трудомістким процесом і вимагає від його учасників відповідних здібностей, комплексних знань з усіх процесів, які відбувалися на підприємстві та за його межами в минулому, здійснюються сьогодні та будуть реалізуватися у майбутньому. Способи ведення бухгалтерського обліку, обрані підприємством при формуванні облікової політики, застосовуються з 1-го січня нового року всіма структурними підрозділами, включаючи виділені на окремий баланс, незалежно від місця їх розташування.

Розкриття інформації про облікову політику та її зміни у фінансовій звітності є передумовою порівнянності фінансових звітів одного підприємства за різні періоди, а також фінансових звітів різних підприємств. Тобто користувачі отримують можливість оцінити, наскільки порівнювальними є дані окремих статей фінансової звітності того чи іншого звітного періоду певного підприємства.

Облікова політика розробляється на багато років і може змінюватися лише у випадках: зміни статутних вимог; зміни вимог органу, що затверджує Положення (стандарти) бухгалтерського обліку; забезпечення внесеними змінами більш достовірного відображення подій або операцій у фінансовій звітності підприємства.

Не вважається зміною облікової політики встановлення її політики для: а) подій або операцій, які відрізняються за змістом від попередніх подій або операцій; б) подій або операцій, які раніше не відбувалися.

У випадку зміни облікової політики у пояснювальній записці до річної фінансової звітності слід розкривати причини та сутність зміни, суму коригування нерозподіленого прибутку за результатами внесених змін.

Положення про облікову політику є одним з перших документів, які використовуються податковою інспекцією, аудиторськими фірмами та іншими відповідними службами при перевірці діяльності підприємства.

Детальніше організацію бухгалтерського обліку розглянуто в курсі "Організація бухгалтерського обліку".

План рахунків: характеристика

Бутинець. Бухгалтерський фінансовий облік

Для упорядкування змісту економічної інформації про господарські засоби та джерела їх утворення, господарські процеси, а також для забезпечення власників та інших зацікавлених користувачів достатньою інформацією, необхідною для планування, нормування, управління та контролю за виконанням завдань, а також з метою правильної та чіткої побудови й організації бухгалтерського обліку потрібно знати характеристику кожного рахунку. Виконання даної процедури є важливим завданням Плану рахунків бухгалтерського обліку.

Історія радянського бухгалтерського обліку свідчить про часті зміни планів рахунків під впливом перетворень в економіці народного господарства і удосконалення форм управління ним, у зв'язку з підвищенням ролі та збільшенням завдань бухгалтерського обліку, в результаті покращання організації та техніки обліку, розвитку форм рахівництва. Проте затвердження такого плану Міністерством фінансів СРСР за погодженням з Центральним статистичним управлінням СРСР було завжди обов'язковим для усіх соціалістичних підприємств та організацій відповідних галузей народного господарства.

Плани рахунків радянського бухгалтерського обліку відігравали важливу роль в організації та побудові обліку й контролю на підприємствах. Вони встановлювали науково обґрунтовану взаємопов'язану систему синтетичних групувань, відповідно до яких в обліку відображалися господарські засоби, джерела їх формування і господарські процеси, забезпечували можливість отримання однорідних економічних показників діяльності підприємств та організацій за галузями народного господарства, економічними районами, а також в масштабі всього народного господарства.

У плані рахунків України (на той час - УРСР), затвердженому у 1985 р.,реалізовано інтегрований варіант побудови: синтетичні рахунки нумерувалися за порядковою системою (від 01 до 99), а субрахунки - за децимальною (від 1 до 9). При цьому номер розділу плану рахунків не включався до коду рахунку, а розділи містили в собі серію рахунків з різною кількістю. Крім того, в цей план рахунків закладено принцип постатейного (калькуляційного) обліку витрат, який визначався умовами планово-адміністративної системи і законодавчо регулювався типовими положеннями з планування, обліку та калькулювання собівартості продукції (робіт, послуг) в промисловості, сільському господарстві, будівництві, торгівлі, сфері послуг.

На сьогодні більшість європейських країн застосовують національні плани рахунків, розроблені відповідно до Четвертої Директиви Європейського Економічного Співтовариства від 05 липня 1987 р. Для національних планів рахунків Європейського Союзу характерним є невелика кількість син і етичних рахунків, проте застосування десяткової системи кодування, де перша цифра означає клас рахунків, друга - рахунок, третя субрахунок другого порядку, дозволяє створювати національні плани рахунків зі значною кількістю позицій.

З 2000 р. Україна перейшла на новий план рахунків, розроблений відповідно до міжнародних стандартів, що зумовлено об'єктивними причинами, адже зміни в господарській діяльності, урізноманітнення форм власності, поява атрибутів ринкових відносин (акціонерні товариства, цінні папери, роздержавлення підприємств тощо) потребували відповідного реагування з боку органів, що регламентують бухгалтерський облік в Україні.

План рахунків визначає національні особливості бухгалтерського обліку, основне його завдання - стандартизувати організацію системи бухгалтерського обліку на рівні окремих підприємств, загальних облікових понять і бухгалтерських записів. Національний план рахунків виступає інструментом нормативного регулювання бухгалтерського обліку в країні. В Україні план рахунків є директивним документом, обов'язковим для всіх підприємств і організацій.

З проголошенням незалежності України почалися докорінні зміни в її економічному житті. Сучасний план рахунків Україні орієнтований переважно на інтереси інвесторів, а не державних фінансових органів, його будова орієнтована на елементи фінансової звітності, які визначені міжнародною спільнотою як основа фінансового аналізу.

План рахунків має наступні основні характеристики (табл.).

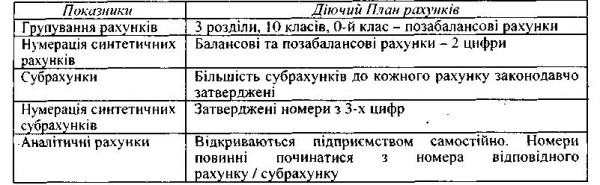

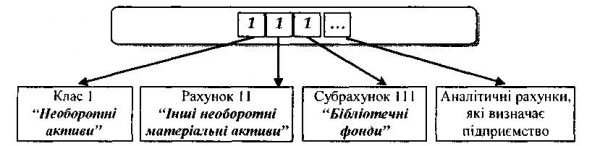

Рахунки, на яких обліковуються однорідні види активів або зобов'язань, об'єднані у відповідні класи. Таких класів 10, кожен з яких має своє кодове позначення: від 0 до 9. Коди (номери) й найменування синтетичних рахунків і субрахунків у Плані рахунків бухгалтерського обліку наведені за десятковою системою. Першою цифрою коду визначено клас рахунків, другою - номер синтетичного рахунку, третьою - номер субрахунку. При цьому код класу та код синтетичного рахунку, тобто дві перші цифри, - це той мінімум, який повинен застосовуватися для відображення в обліку господарських операцій. Коди, наведені в Плані рахунків, не можуть змінюватися підприємствами самостійно. У Плані рахунків наведені також коди і найменування ряду субрахунків.

Повний код рахунку може складатися з будь-якої кількості цифр, кожна з яких має певне значення. Використання кодів довжиною більше 4-5 цифр є виправданим лише в умовах використання комп'ютерних технологій. Структуру коду рахунку наведено нижче (рис.).

Рахунки другого порядку використовуються за двома напрямами: -перший - застосування субрахунків, що мають встановлені конкретні номери й призначення згідно з Планом рахунків;

-другий - застосування субрахунків, які не мають встановлених конкретних номерів, їх номер і конкретне призначення встановлюються підприємством.

Підприємство має право не використовувати субрахунки (рахунки другого порядку), але при використанні субрахунків обов'язковим є застосування кодів, передбачених Планом рахунків. За відсутності необхідних субрахунків підприємство може ввести додатковий субрахунок, використовуючи для цього незадіяні цифри.

Весь цей час і донині ведеться пошук оптимальної кількості синтетичних рахунків, адже план повинен встановлювати науково обгрунтовану, взаємопов'язану систему синтетичних групувань, надавати можливість отримувати однорідні економічні показники діяльності підприємств та організацій за галузями економічної діяльності, економічними районами, а також в масштабі економіки всієї держави.

Структура та перелік рахунків плану побудовані за модульним принципом, що забезпечує послідовне спрощення або ускладнення бухгалтерського обліку шляхом додавання або вилучення окремих модулів. План рахунків можна розглядати як сукупність бухгалтерських модулів, які можуть інтегруватися і функціонувати самостійно: балансовий, витрати-доходи-результати, позабалансовий. Кожен модуль складається з окремих класів рахунків. Структурно план рахунків має три розділи: 1) рахунки балансу; 2) рахунки звіту про фінансові результати та 3) позабалансові рахунки.

Інструкція до Плану рахунків

Бутинець. Бухгалтерський фінансовий облік

Інструкція про застосування Плану рахунків спрямована на забезпечення єдності відображення однорідних за змістом господарських операцій на відповідних синтетичних рахунках та їх субрахунках. В Інструкції наведено коротку характеристику та призначення синтетичних рахунків і субрахунків, а також типові схеми реєстрації та групування інформації про господарські операції (кореспонденції рахунків першого порядку). Порядок ведення аналітичного обліку та кореспонденції рахунків, що не наведені в Інструкції, встановлюється підприємством, виходячи з норм Інструкції, Положень (стандартів) бухгалтерського обліку, інших нормативних документів з бухгалтерського обліку, а також потреб управління.