2015-07-21

2015-07-21 490

490Бутинець. Бухгалтерський фінансовий облік

Переважна більшість промислових підприємств, які мають у своєму складі аграрні підрозділи, що займаються рослинництвом і тваринництвом, можуть використовувати й інші рахунки бухгалтерського обліку запасів.

Сільськогосподарська діяльність підприємств регулюється П(С)БО30 "Біологічні активи". Згідно П(С)БО 30 біологічний актив ~ це тварина або рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та (або) додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

П(С) БО регулюється визнання та оцінка активів, доходиті витрати сільськогосподарської діяльності, розкриття інформації про біологічні активи у примітках до річної фінансової звітності.

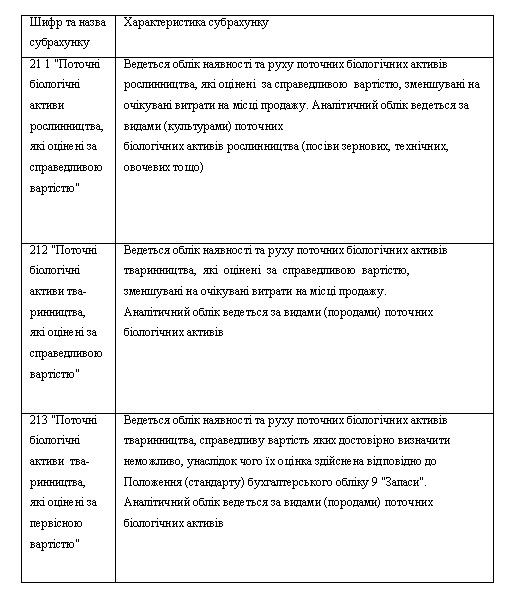

До рахунку 21 "Поточні біологічні активи" відкриваються наступи субрахунки (табл.).

Таблиця Субрахунки, що відкриваються до рахунку 21 "Поточі біологічні активи"

Рахунок 21 " Поточні біологічні активи " може кореспондувати: за дебетом - з кредитом рахунків 1, 2, 3, 4, 6 та 7 класів, за кредитом - з дебетом рахунків 1, 2, 3, 8 та 9 класів, які визначені Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою Наказом Міністерства фінансів України від ЗО. 11.99 р. № 291.