2015-07-21

2015-07-21 538

538Бутинець. Бухгалтерський фінансовий облік

Підприємства в ході своєї господарської діяльності можуть змінювати форму власності, організаційно-правову форму, масштаби діяльності або взагалі припинити свою діяльність шляхом реорганізації (злиття, приєднання, поділу, перетворення) або ліквідації.

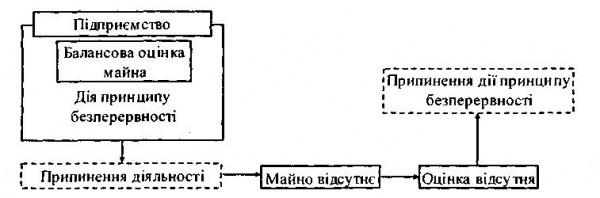

Підприємства відповідно до законодавства у своїй діяльності повинні дотримуватися принципу безперервності, який передбачає проведення оцінки активів і зобовязань, виходячи з припущення, що діяльність даного підприємства триватиме далі. Проте, коли діяльність підприємства припиняється, управлінець окрім тієї інформації, якою він володіє, може вимагати додаткову інформацію для прийняття управлінських рішень щодо фінансового оздоровлення підприємства.

Припинення діяльності юридичної особи призводить до припинення оцінки її активів і зобов'язань (рис.).

Рис. Вплив принципу безперервності на оцінку активів і зобов'язань підприємства