2015-07-21

2015-07-21 427

427Бутинець. Бухгалтерський фінансовий облік

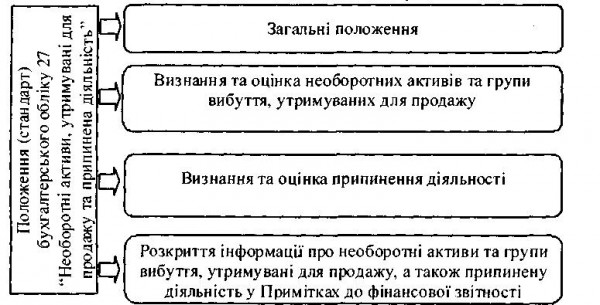

Методологічні засади формування в бухгалтерському обліку інформації про припинену діяльність та її розкриття у фінансовій звітності визначаються П(С)БО 27 "Необоротні активи утримувані для продажу та припинена діяльність".

Основні розділи даного положення наведено на рис.

Нижче наведені основні терміни, що використовуються з прийняттям П(С)БО 27.

Вартість використання - теперішня вартість майбутніх грошових потоків, які, як очікується, виникнуть від використання активу та його ліквідації.

Група вибуття - сукупність активів, які плануються до продажу або відчуження в інший спосіб однією операцією, та зобов'язання. Які прямо пов'язані з такими активами, що будуть передані (погашені) в результаті такої операції.

Компонент підприємства - одиниця (група одиниць), що генерує грошові кошти та може бути відділена операційно та забезпечує діяльність з виробництва та/або продажу продукції (робіт, послуг).

Припинена діяльність - це ліквідований або визнаний як утримуваний для продажу компонент підприємства, який являє собою:

а) відокремлюваний напрям або сегмент діяльності підприємства;

б) частину єдиного скоординованого плану відмови від окремого напряму або сегменту діяльності підприємства;

в) дочірнє підприємство, що було придбане винятково з метою його перепродажу.