2015-08-12

2015-08-12 529

5291. Товарные доденежгые эквиваленты - товар, с натуральной формой которого сращивается его общественная функция всеобщего эквивалента.

2. Золотые, серебряные деньги - полноценная монета из золота или серебра, количества которых соответствует ее номинальной стоимости.

3. Билонные деньги - неполноценная разменная монета, номинальная стоимость которой превышает стоимость содержащегося в ней металла и расходов на чеканку.

4. Бумажные деньги - денежные знаки, выпускаемые государственным казначейством для бюджетных нужд и снабженные принудительной покупательной способностью.

5. Кредитные деньги - знаки стоимости, возникшие на основе замещения имущественных обязательств частных лиц и государства.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег.

Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги.

1. Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро и золото), обладающие стоимостью, могут стать мерой их стоимости.

Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения — закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При функционировании действительных денег цена на товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. В связи с несоответствием спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости.

По таким отклонениям цен (вверх и вниз) от стоимости товаропроизводителя определяют, каких товаров произведено недостаточно, а каких — в избытке.

При золотом стандарте цены зависели от стоимости товара, поскольку стоимость денег-золота была относительно постоянной. При бумажно-денежной и банкнотной системах цены на товары выражаются в знаках стоимости, не обладающих собственной стоимостью, поэтому они не могут точно отражать ценность товаров. Отсюда вытекают различия в ценах одного и того же товара, что затрудняет принятие товаропроизводителем правильных рациональных решений о производстве товаров.

Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. Деньги как мера стоимости относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества общественного труда, затраченного на производство денежного товара. Деньги как масштаб цен устанавливаются государством и выступают как фиксированное весовое количество металла, изменяющееся со стоимостью этого металла. Первоначально весовое содержание денежной единицы совпадало с масштабом цен, что нашло отражение в названиях некоторых денежных единиц. Так, английский фунт стерлингов в прошлом действительно весил фунт серебра. В ходе исторического развития масштаб цен обособился от весового содержания денежной единицы.

Ямайская, валютная система, введенная в 1976 — 1978 гг., отменила официальную цену золота и золотое содержание денежных единиц стран — участниц Международного валютного фонда (МВФ). Ныне официальный масштаб цен этих стран складывается стихийно в процессе рыночного обмена путем соизмерения стоимости товаров посредством цены. В России также с 1992 г. официальное соотношение рубля и золота не предусмотрено. В современных условиях произошел процесс демонетизации золота, т.е. утрата им функций денег, в том числе и функции меры стоимости. Золото вытеснено из внутреннего и внешнего оборота неразменными кредитными деньгами.

С установлением господства неразменных кредитных денег масштаб цен претерпел существенные изменения. Государство устанавливает:

а) название денежной единицы, порядок ее выпуска и изъятия, а также ее купюрность;

б) порядок выпуска более мелкой денежной единицы, изготавливаемой, как правило, из дешевых металлов, определяя ее соотношение к основной денежной единице;

в) правила обращения наличных и безналичных денег;

г) валютный курс национальной денежной единицы к иностранным, исходя из спроса своей валюты, и публикует его в официальной печати.

Функция денег как средства обращения. Товарное обращение включает: продажу товара, т.е. превращение его в деньги, и куплю товара, т.е. превращение денег в товары (Т — Д — Т). В этом процессе деньги играют роль посредника в процессе обмена. Функционирование денег в качестве средства обращения создает условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар. Деньги остаются постоянно в обмене и непрерывно его обслуживают. Это значит, что деньги способствуют развитию товарного обмена.

Возникновение денег как средства обращения усиливает противоречия процесса обмена. При прямом товарообмене (товар на товар) купля и продажа совпадали и разрыва между ними не было. Товарное же обращение предполагает два самостоятельных акта: куплю товара и его продажу, разделенных во времени и пространстве. Это создает объективную возможность нарушения обмена и в конечном счете кризисную ситуацию.

К особенностям денег как средства обращения следует отнести прежде всего реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги — бумажные и кредитные.

Функция денег как средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая его владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Для образования сокровищ деньги извлекаются из обращения, т.е. акт продажа-купля прерывается. Однако простое накопление и сбережение денег владельцу дополнительного дохода не приносят.

В отличие от предыдущих двух функций деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

При металлическом обращении эта функция выполняла экономическую роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровище, недостаток денег пополнялся за счет сокровища.

По мере развития товарного производства значение функции как средства накопления и сбережения возрастало. Без накопления и сбережений становилось невозможным осуществлять воспроизводство. В отличие от простого товарного производства, когда деньги накапливались в виде "мертвого сокровища", при капитализме предпринимателю невыгодно хранить деньга, их пускают в оборот для получения прибыли. Кроме того, аккумуляция временно свободных средств — необходимое условие кругооборота капитала. Именно создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйствующего субъекта, а резервы в масштабе страны — диспропорций в народном хозяйстве.

Золотое Обращение требовало накопления центральными (эмиссионными) банками золотого запаса, который использовался для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей. Это назначение золотого запаса в настоящее время отпало в связи с изъятием золота из обращения. Однако, золото продолжает играть роль сокровища, сосредотачиваюсь в резервах центральных банков, казне государства, правительственных валютных органах. Величина золотого резерва свидетельствует о богатстве страны и обеспечивает доверие резидентов и иностранцев к национальной денежной единице.

Отдельные лица также накапливают золото в форме слитков, монет, украшений (тезаврация золота), покупая его на рынке в обмен на свою национальную денежную единицу. Цель такого накопления в условиях господства знаков стоимости — обезопасить себя от обесценения. Основная масса членов общества при отсутствии золотого обращения накапливает и сберегает кредитные деньги, которые являются бумажными символами и не создают реального богатства для владельцев. Хозяйствующие субъекты сосредотачивают краткосрочный капитал в кредитных учреждениях, а долгосрочный капитал — с помощью ценных бумаг, получая при этом доход.

Важное значение этой функции — стихийно регулировать денежное обращение при господстве знаков стоимости— утрачено: теперь кредитные деньги не могут эластично расширять или уменьшать количество необходимых для обращения денег, как это было при золотых деньгах.

Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: Т — О, а через заранее установленный срок: О — Д (где О — долговое обязательство). При таком обмене нет встречного движения денег и товара, погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

В условиях развитого товарного хозяйства деньги в функции средства платежа связывают между собой множество товаровладельцев, каждый из которых покупает товары в кредит. В результате разрыв в одном из звеньев платежной цепи неизбежно приводит к разрушению всей цепи долговых обязательств и возникновению массовых банкротств товаровладельцев. Проблема неплатежей по своим долгам стоит перед предпринимателями во всех странах. Особенно острой она стала в России, где долгое время имел место кризис неплатежей.

Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые Деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа.

Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товарами и услугами между странами, тогда их оплата производится наличными деньгами. Как всеобщее воплощение общественного богатства мировые деньги используются при предоставлении займов или субсидий одной страной другой либо при выплате репараций победившей стране с побежденной. В этом случае происходит перемещение части богатства одного государства в другое посредством денег.

Отсюда вытекают 3 основных свойства денег, раскрывающих их сущность:

Ø деньги обеспечивают всеобщую непосредственную обмениваемость. На них покупается любой товар;

Ø деньги выражают меновую стоимость товара. Через них определяется цена товара, а это дает количественное сравнение разных по потребительным стоимостям товаров;

Ø деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

Постепенно с развитием капиталистических товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т — Д — Т), а отношение денежного капитала (Д — Т — Д’), поэтому денежный капитал выступает в форме кредитных денег.

Кредитные деньги прошли следующий путь развития: вексель, акцептованный вексель, банкнота, чек, депозитные деньги, электронные деньги, кредитные карточки.

• Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю.

В настоящее время, в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия.

Вексель характеризуется следующими особенностями:

Ø абстрактностью, т.е. отсутствием на документе информации о виде сделки;

Ø бесспорностью, означающей обязательную оплату векселя;

Ø обращаемостью, т.е. передачей векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Вексель имеет определенные границы обращения:

Ø функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения;

Ø обслуживает преимущественно оптовую торговлю;

Ø погашается между участниками вексельного обращения наличными деньгами.

В СССР векселя применялись во внутреннем обращении в 1922 — 1930 гг. Кредитная реформа 1930 г. ликвидировала вексельное обращение внутри страны, но с 1937 г. вексель использовался во внешнеторговом обороте в результате присоединения СССР в 1936 г. к Женевской вексельной конвенции.

Принятие Постановления Правительства РСФСР (24 июня 1991 г.) "О применении векселя в хозяйственном обороте РСФСР" возродило вексельное обращение в стране. Оно имеет большое народнохозяйственное значение, поскольку позволяет смягчить платежный кризис, ускорить вовлечение в хозяйственный оборот готовой продукции с ограниченным спросом, реализовать излишние товарно-материальные ценности.

В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды.

Коммерческий вексель выдается под залог товара.

Банковский вексель (впервые предложенный своим клиентам Инкомбанком в начале 1992 г.) выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого банковский вексель в своем российском варианте имеет депозитную форму. Это по существу простой вексель, так как выписывается клиентом банка своему поставщику в оплату за товары, но может быть индоссирован третьему лицу. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами, особенно это актуально при задержках в прохождении платежных документов через Расчетно-кассовый центр Банка России. Каждый банк, их выпускающий, имеет свои особенности, прежде всего это предоставление банком преимуществ своим клиентам-векселедержателям.

• Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральными банком, обеспечены товарами, и отсутствует обмен банкнот на золото. Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку.

В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России), осуществляющий свою деятельность в соответствии с Федеральным законом о Центральном Банке РФ от 26 апреля 1995 г.

• Чек — денежный документ установленной формы, содержащий безусловшяй приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного кредита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Впервые чеки появились в обращении в XVI — XVII вв. в Великобритании и Голландии одновременно. С развитием кредитной системы они получили широкое распространение. Различают три основных вида чеков:

Ø именной — на определенное лицо без права передачи;

Ø предъявительский — без указания получателя;

Ø ордерный -— на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Во внутреннем обороте чеки используются, для получения наличных денег в кредитном учреждении, как средства платежа и обращения, а также в качестве инструмента безналичных расчетов, осуществляемых посредством перечислений по счетам в кредитных учреждениях и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера.

В соответствии с Положением о чеках, утвержденным в 1929 г., в СССР действовали два вида чеков: расчетные и денежные.

Расчетные чеки — это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя, т.е. использовались для безналичных расчетов.

Денежные чеки служили для получения предприятиями и организациями наличных денег.

С 1 марта 1992 г. Постановлением ВС России принято "Положение о чеках", которое определило порядок чекового обращения в стране. В настоящее время в России создан "Чековый синдикат", объединяющий крупнейшие коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счет, и получает чековую книжку. В пределах депозита выписываются чеки.

· Депозитные деньги - система специальных расчетов между банками на основе банковских вкладов путем переноса суммы с одного счета на другой.

• Быстрое расширение чекового обращения после Второй мировой войны потребовало изменения форм платежей. Научно-технический прогресс и развитие электронно-вычислительной техники обеспечили создание в передовых зарубежных странах автоматизированных электронных установок для обработки чеков и ведения текущих счетов. Электронные устройства и система связи для осуществления кредитных и платежных операций (зачисление исписание средств, переводы со счета на счет, начисление процентов, контроль за состоянием счетов) посредством передачи электронных сигналов без участия бумажных носителей способствовали возникновению электронных денег. С их помощью происходит подавляющая часть межбанковских операций.

• Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. За рубежом кредитные карточки применяются в розничной торговле и сфере услуг. Наиболее распространены банковские карточки, торговые карточки, карточки для приобретения бензина, карточки для оплаты развлекательных мероприятий. В России же пока распространены карточки, большинство из которых по своей сути являются дебетовыми – т.е. клиент может использовать только те средства, которые он имеет на своем счету. Многие крупные банки сейчас выпускают свои карточки – Сбербанк РФ, Возрождение, Газпромбанк и др., а также обслуживают некоторые международные карты: Visa, Mastercard.

Многообразие денежных средств, функционирующих в современной экономике, порождает проблему измеренияденежной массы.

Денежная масса — совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве. Это важный количественный показатель движения денег.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, ипассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Особое место в структуре денежной массы занимают так называемые "квази-деньги" (от латинского — как будто, почти), т.е. денежные средства на срочных счетах, сберегательных вкладах, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала в экономически развитых странах, а затем и в нашей стране денежные агрегаты .

Ø Агрегат Мо включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты (в некоторых странах). Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2—3%), дают возможность лицам совершать мелкие сделки. Обычно эти монеты чеканятся из дешевых металлов. Реальная стоимость монеты значительно ниже номинальной, чтобы не допустить их переплавку в целях прибыльной продажи в виде слитков.

Ø Агрегат М1 состоит из агрегата М0 и средств на текущих счетах банков. Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета. Для расчетов с помощью средств на этих счетах их владельцы выписывают платежные поручения (преобладающая форма расчетов в российской экономике) либо чеки и аккредитивы. Именно агрегат М1 обслуживает операции по реализации валового внутреннего продукта (ВВП), распределению и перераспределению национального дохода, накоплению и потреблению.

Ø Агрегат М2, содержит агрегат М1, срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги. Последние не функционируют как средство обращения, однако могут превратиться в наличные деньги или чековые счета. Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность. Срочные депозиты доступны вкладчику только по истечении определениого срока и, следовательно, обладают меньшей ликвидностью, чем сберегательные депозиты.

Ø Агрегат М3 содержит агрегат М2, сберегательные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в том числе коммерческие векселя, выписываемые предприятиями. Эта часть средств, вложенная в ценные бумаги, создается не банковской системой, но находится под ее контролем, поскольку превращение векселя в средство платежа требует, как правило, акцепта банка, т.е. гарантии его оплаты банком в случае неплатежеспособности эмитента.

Ø Агрегат М4 равен агрегату М3 плюс различные формы депозитов в кредитных учреждениях.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М2 > М1; оно укрепляется при М2 + М3 > М1.

В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

Для определения денежной массы страны используют разное количество агрегатов (например, США — четыре, Франция — два). В России для расчета совокупной денежной массы применяют агрегаты М0, М1, М2, М3. К денежным агрегатам относят:

М0 — наличные деньги в обращении;

М1, кроме М0 — средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний;

М2 равняется М1 плюс срочные депозиты населения в сберегательных банках, в том числе компенсация;

М3 состоит из М2 и сертификатов, облигаций государственного займа.

Спрос на деньги вытекает из 2- функций денег – быть средством обращения и средством сохранения богатства. В первом случае идет речь о спросе на деньги для заключения сделок купли – продажи (трансакионный спрос), а во втором – о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего акций и облигаций).

Спрос на деньги для сделок определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП

Спрос на деньги для приобретения финансовых активов определяется стремлением получить доход в виде дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки.

Основные теоретические модели спроса на деньги

1. Спрос на деньги и количественная теория

Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как

P x Y

V =

V =

M

где М — количество денег в обращении;

V — скорость обращения денег;

Р — абсолютный уровень цен;

У — реальный объем производства.

Если преобразовать формулу этого уравнения следующим образом: P * Y

M =

M =

V то мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр D m — величину спроса на деньги, то получим Dм = P * Y

V

V

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

ð абсолютного уровня цен. При прочих равных условиях чем выше уровень цен, тем выше спрос на деньги, и наоборот;

ð уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

ð скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

2. Спрос на деньги в Кейнсианской модели

Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М1 являются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж.Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

1) для использования денег в качестве средства платежа (транзакционный мотив хранения денег);

2) для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

3) спекулятивный мотив — мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

3. Современная теория спроса на деньги

Современная теория спроса на деньги отличается от теоретической модели Дж.Кейнса следующими особенностями:

1. Она рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными вицами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.

2. Современная теория отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет как спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег.

3. Современная теория рассматривает богатство как основной фактор спроса на деньги.

4. Современная теория включает в себя и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги упадет.

5. Современная теория учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

Денежная база - это сумма наличных денег (МО) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов. Эти деньги не только имеют большую ликвидность, но и показывают дееспособность Центрального банка, его возможности выполнять свои обязательства. Некоторые экономисты называют их сильными деньгами или деньгами "высокой эффективности", поскольку эта категория денег может прямо контролироваться Центральным банком, чего нельзя сказать о других элементах совокупной денежной массы. Например, количество и сумма банковских вкладов зависит не только от эффективности политики Центрального банка, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют.

Для обоснования пределов роста денежной массы (М2) используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции. Его величина определяетсякак отношение М2 к денежной базе.

Учитывая, что в денежную базу и в М2 входят наличные деньги, мультипликатор отражает увеличение вкладов населения и остатков средств юридических лиц. Если доля этих элементов в составе М2 увеличивается, то это означает, что основная часть денежной массы может увеличиваться в соответствии с величиной мультипликатора.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Денежно-кредитная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

Соотношение денежной базы и массы товаров и услуг на рынке является основным вопросом «здоровья» денежной системы и определяет покупательную способность денег.

Покупательная способность денег – количество товаров и услуг, которые можно купить на денежную единицу. Она снижается при увеличении цен на товары и услуги вследствие роста издержек и монополизма, а также при необоснованной эмиссии денег.

ИНФЛЯЦИЯ - это повышение общего уровня цен в стране, которое возникает в связи с длительным неравновесием совокупного спроса и совокупного предложения в пользу спроса.

Инфляция - это сложное многофакторное явление, характеризующее нарушения воспроизводственного процесса и присущее экономике, использующей бумажно – денежное обращение.

В отдельных случаях возможен рост цен, не обусловленный инфляционными процессами. Это происходит, когда меняются общие воспроизводственные условия, в результате чего проиходит рост издержек производства (например, удорожание сырья из – за ухудшения условий его добычи)

Инфляционный процесс связан с таким ростом цен, который не вызван непосредственно возрастанием затрат на производстве. Инфляция – это результат макроэкономической нестабильности.

Различают внутренние и внешние факторы (причины) инфляции. Среди внутренних факторов можно выделить

Неденежные — это нарушение диспропорций хозяйства, циклическое развитие экономики, монополизация производства, несбалансированность инвестиций, государственно-монополистическое ценообразование, кредитная экспансия, экстраординарные обстоятельства социально-политического характера и другие.

Денежные — кризис государственных финансов: дефицит бюджета, рост государственного долга, эмиссия денег, а также увеличение кредитных орудий обращения в результате расширения кредитной системы, увеличения

скорости обращения денег и др.

Внешними факторами инфляции являются мировые структурные кризисы (сырьевой, энергетический, валютный), валютная политика государств, направленная на экспорт инфляции в другие страны, нелегальный экспорт золота, валюты.

Отмечают два типа инфляции:

1. Открытая инфляция разворачивается на рынках, где действуют свободные цены. Открытая инфляция при неравномерности повышения цен деформирует, но не уничтожает рыночный механизм. Экономика продолжает реагировать на рыночные сигналы и самонастраиваться в направлении равновесия различных рынков.

2. Подавленная инфляция возникает, когда государство, обеспокоенное ростом цен, устанавливает тотальный административный контроль за ценами и доходами, замораживая их на определенном уровне. Пи этом оно борется не с деформациями рынка, приведшими к превышению совокупного спроса над совокупным предложением, а с последствиями этих деформаций — ростом цен. Поэтому, сохраняя причины инфляции, такие государственные меры становятся бесперспективными. Подавленная инфляция страшна тем, что она ломает рыночный механизм саморегуляции. Производители не получают ценованых сигналов и выгод от перемещения капиталов. Поэтому экономическое равновесие между отраслями не может осуществляться с помощью рынка. Процесс инвестирования затягивается, экономика снижает свою эффективность. Дефицит капитала в ряде отраслей становится хроническим

В зависимости от причины, которая преобладает, различают 3 типа открытой инфляции: инфляцию спроса, инфляцию издержек производства и структурную инфляцию:

Инфляция спроса возникает при избыточном спросе. Спрос на товары больше, чем предложения товаров, в связи с тем, что производственный сектор не в состоянии удовлетворить потребности населения. Этот избыток спроса ведет к росту цен.

Инфляция спроса обусловлена:

а) милитаризацией экономики и ростом военных расходов. Военная техника и военная продукция не функционируют на рынке, ее приобретает государство и направляет в запас. А зарплата работникам ВПК выплачивается

б) дефицитом бюджета и ростом государственного долга. Покрытие дефицита осуществляется либо государственными займами, либо эмиссией банкнот, что создает государству дополнительные средства, а следовательно, и дополнительный спрос;

в) кредитной экспансией банков. Расширение кредитных операций банков и других кредитных учреждений приводит к увеличению кредитных орудий обращения, которые также создают дополнительные требования на товары и услуги;

г) притоком иностранной валюты в страну, которая с помощью обмена на национальную денежную единицу вызывает общий рост объема денежной массы, а следовательно, и излишний спрос.

Итак, инфляция спроса наблюдается в том случае, если рост уровня цен происходит под влиянием общего увеличения совокупного спроса.

Инфляция издержек вызывается ростом стоимости факторов производства. В этом случае издержки растут, что увеличивает цену выпускаемой продукции. Этот товар может стать ресурсом для другого производства. Поэтому и на него накатывается волна растущих издержек. В результате издержки во взаимосвязанных производствах растут вместе с ценами выпускаемых товаров. Возникает своеобразный инфляционный передаточный механизм. Инфляция издержек распространяется в стране подобно эпидемии

Причины инфляции издержек

а) снижение роста производительности труда, вызванное циклическими колебаниями или структурными изменениями в производстве, что ведет к увеличению издержек на единицу продукции, а следовательно, к уменьшению прибыли. В конечном итоге это скажется на снижении объема производства, сокращении предложения товаров и росте цен;

б) расширение сферы услуг, появление новых видов с большим удельным весом зарплаты и относительно низкой по сравнению с производством производительностью труда. Отсюда общий рост цен на услуги;

в) повышение оплаты труда при определенных обстоятельствах в результате активной деятельности профсоюзов, контролирующих номинальную заработную плату. Компании отвечают на такой рост инфляционной спиралью; повышение заработной платы вызывает рост цен и новое повышение заработной платы.

г) высокие косвенные налоги, характерные для многих государств, которые включаются в цену товаров, и общий уровень издержек растет.

Структурная инфляция вызывается макроэкономической межотраслевой несбалансированностью. Несостыкованность отраслей приводит к тому, что часть из них не может быстро насытить рынок товарами. Это приводит к хронически неудовлетворенному спросу на определенную продукцию, что взвинчивает цены. Структурная инфляция считается труднопреодолимой, так как для борьбы с ней требуются значительные инвестиционные влияния, отдача от которых не может быть достигнута за короткий срок. Обычно структурная инфляция сопровождает период кардинального перехода страны на новый вид технического прогресса, конверсии военного производства и т.д.

В зависимости от темпов роста цен на рынке различают виды инфляции:

¨ ползучую при ежегодных темпах прироста цен до 10%. Такая инфляция характерна для развитых стран, которые рассматривают ее как стимулирующий фактор;

¨ галопирующую при среднегодовых темпах прироста цен на 10—50% (иногда до 200%), которая преобладает в развивающихся странах; Наличие ее свидетельствует о возникновении диспропорций в структуре экономики, кризисном состоянии финансовой системы.

¨ гиперинфляцию при ежегодных темпах прироста цен свыше 200%, свойственную странам в отдельные периоды, когда они переживают коренную ломку своей экономической структуры.

В зависимости от объекта исследования различают инфляцию

¨ национальную;

¨ региональную;

¨ мировую.

Инфляционные шоки могут возникать как внутри самой хозяйственной системы, так и вне нее. В зависимости от характера инфляционных импульсов по отношению к системе различают

¨ импортируемую инфляцию. В случае поддержания в стране твердого валютного курса любое повышение цен на импортные товары будет импортировать инфляцию в страну. Чем выше доля внешней торговли в общем объеме ВНП, тем больше эффект "импорта" инфляции;

¨ экспортируемую. Экспорт инфляции легче осуществлять странам, чья валюта используется в качестве резервной или чьи товары, не являющиеся субститутами, занимают значительный удельный вес в импорте других стран.

По мере развития инфляции хозяйственные агенты начинают постепенно приспосабливаться к ней. В зависимости от того, насколько успешно экономика адаптируется к темпам роста цен инфляция подразделяется на

¨ сбалансированную - цены растут умеренно и стабильно. Все остальные макроэкономические показатели изменяются практически адекватно; несбалансированную - цены на товары разномоментно подскакивают вверх, а экономика не успевает приспособиться к изменяющимся условиям.

Между ростом цен и увеличением производства могут быть различные зависимости. В соответствии с изменением этих показателей различают

¨ мнимую инфляцию - е сли экономика находилась в равновесии, то рост совокупного спроса первоначально приводит к увеличению реального объема производства, обгоняющего рост цен;

¨ истинную инфляцию – возникает из мнимой инфляции, если в дальнейшем, по мере накачивания спроса, в экономике происходит рост издержек и номинального объема ВНП при сохранении реального объема производства на естественном уровне.

Хозяйственные агенты пытаются предвидеть изменение основных макроэкономических показателей. Предсказания субъектов экономики о темпах роста цен, или инфляционные ожидания, являются результатом и фактором развития инфляции. В зависимости от степени точности инфляционных ожиданий выделяют

¨ прогнозируемую инфляцию - если инфляционные ожидания являются рациональными, отсутствуют неожиданные внутренние и внешние шоки;

¨ непрогнозируемую (неожиданную)инфляцию - если прогнозировать изменение уровня цен достаточно сложно.

Сторонники монетарных концепций инфляции считают ее чисто денежным феноменом. Известно, что естественный прирост совокупной производственной мощности и реального ВНП составляет примерно 4% в год. Следовательно, всякий прирост количества денег и/или скорости их оборота сверх этой величины будет вызывать инфляцию.

Рост денежной массы в обращении, влекущий за собой рост совокупного спроса, может быть вызван различными причинами: экспансионистской финансовой политикой государства, покрытием бюджетного дефицита с помощью "печатного станка", резким расширением кредита, ростом использования долговых обязательств населения в качестве средств платежа. В этом случае виновником инфляции выступает кредитно-банковская система, осуществляющая неэффективный контроль за денежными агрегатами. Данные способ развития инфляционного процесса характерен для "классической" инфляции эпохи домонополистического капитализма. Схематически этот процесс можно представить следующим образом:

отказ от золотого обращения —> резкое увеличение государственных расходов —> дефицит государственного бюджета —> дополнительная фидуциарная эмиссия банкнот —> рост цен (инфляция) - > новый рост государственных расходов и так далее по кругу. Восстановление золотого стандарта останавливало инфляцию.

Другой канал развития инфляции связан сростом скорости обращения денег, превышающим рост производства. Скорость оборота денег может повыситься в результате технических нововведений в банковском деле, изменения законодательства или использования ценных бумаг в качестве средства накопления.

Быстрый рост цен также сокращает реальные кассовые остатки. Это связано с тем, что альтернативные затраты поддержания реальной кассы на прежнем уровне становятся очень высокими. Население и фирмы стремятся быстрее совершать покупки, происходит "бегство" от денег. Скорость обращения денег имеет тенденцию к периодическому повышению.

В немонетарных концепциях инфляция рассматривается как многофакторное явление. Причины инфляционного роста цен могут лежать на стороне как денежного обращения, так и производственной сферы. К последним относятся факторы, вызывающие рост затрат производства, изменение структуры спроса, перераспределение национального дохода, инфляционные ожидания. Инфляция может возникнуть в результате роста заработной платы, прибылей или налогов сверх роста производительности труда и/или реального дохода. В этом случае развертывается борьба за перераспределение национального дохода между рабочими (занятыми), предпринимателями и государством. Экономические субъекты осуществляют рост доходов за счет увеличения цен. Развитие данного процесса происходит по принципу "гонка за лидером": как только экономический субъект обнаруживает снижение своего реального дохода в связи с увеличением дохода других субъектов, он повышает цену, стремясь компенсировать снижение дохода.

Обычно в реальной экономике одновременно действуют монетарные и немонетарные причины повышения общего уровня цен. В долгосрочном периоде развитие инфляции невозможно без соответствующего увеличения денежной массы.

Инфляция, даже являясь полностью ожидаемой, представляет собой несанкционированный налог государства, уплачиваемый частным сектором, называемый инфляционным налогом. Его уплачивают все держатели реальных денежных остатков. Он уплачивается автоматически, поскольку денежный капитал обесценивается во время инфляции. Средства перераспределяются от частного сектора (фирмы, домохозяйства) к государству. Инфляционный налог показывает снижение стоимости реальных денежных остатков. Он обычно является регрессивным — более бедные люди несут большую тяжесть инфляционного налога, чем более богатые.

Количественно инфляционный налог можно вычислить по формуле

IT = M p,

где М – денежная масса;

p - уровень инфляции.

Другой канал перераспределения доходов в пользу государства возникает из монопольного права печатать деньги. Разница между суммой номиналов дополнительно выпущенных банкнот и затратами на их печатание называется сеньоражем. Он равен количеству реальных ресурсов, которое может получить государство взамен напечатанных денег. Сеньораж равен инфляционному налогу, когда население поддерживает постоянной реальную стоимость своих денежных остатков (IT = H p).

Реальный доход государства от эмиссии денег:

IT H

= p

= p

P P

Существует предел IT правительства в реальном выражении

IT/ P

IT*

IT*

P гиперинфляция

P гиперинфляция

p

p

p*

После некоторой величины реальные доходы от эмиссии денежной базы начинают падать.

Состояние экономики, при котором предельный доход от эмиссии денежной базы центробанком для финансирования дефицита бюджета правительством становится отрицательным, называется гиперинфляция.

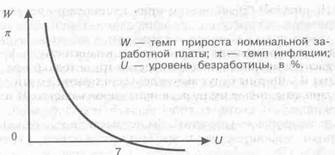

В конце 50-х годов профессор Лондонской школы экономики А.Филлипс на примере Великобритании показал обратную зависимость между нормой безработицы и приростом заработной платы. Анализируя данные почти за 100 лет, он пришел к выводу, что существует некий уровень безработицы (6—7%), при котором уровень заработной платы постоянен и ее прирост равен нулю. Когда безработица снижается ниже этого естественного уровня, наблюдается более быстрый прирост зарплаты, и наоборот. Кривая Филлипса показывает, что темп прироста заработной платы уменьшается с ростом безработицы.

Если допустить, сто существует одинаковое соотношение между темпами изменения заработной платы и цен, то модель Филлипса может быть преобразована в соотношение между безработицей и темпами изменения уровня цен. Кривая Филлипса дает варианты выбора: или достаточно высокая занятость с максимальным экономическим ростом, но при быстром повышении цен, или достаточно стабильные цены, но при значительной безработице.

Подходы к разрешению проблемы «инфляция - безработица» в кейнсианстве и монетаризме приведены в таблице

| Позиция | Кейнсианство | Монетаризм |

| Цель экономической политики | Достижение полной занятости при стабильных ценах и заработной плате | Борьба с инфляцией как причиной безработицы |

| Средства достижения поставленной цели | 1. Рост денежного обращения (способ повышения занятости и производства) 2. Гибкая денежная политика (инструмент обеспечения бескризисного развития) 3. Дефицитное финансирование (способ стимулирования спроса, роста социальных гарантий) | 1. Строго контролируемый рост денежного обращения 2. Жесткая денежная и стабильная фискальная политика 3. Бюджетное равновесие. Дефицит бюджета ведет к росту государственного вмешательства в рыночный механизм |

| Причина экономической нестабильности | Политика профсоюзов, требующих роста заработной платы | Гибкая денежная политика, исключающая деньги из рыночных механизмов регулирования |

В современной российской экономике в условиях перехода к рынку мы наблюдали следующие изменения темпа инфляции.

| Инф. в % | 40-45 | 20,2 | 18,6 |

на 2000 – 2001 гг. – данные об инфляции на потребительские товары

Причины этого:

1. К началу 1992 г. был накоплен огромный диспаритет денежной и товарной массы. Скрытая инфляция стала открытой.

2. Импорт необеспеченной денежной массы из стран СНГ

3. Дефицит государственного бюджета. Со 2-й половины 1992 г. правительство и ЦБ вынуждены были перейти к бюджетному дефициту. До 1995 г. он покрывался эмиссией, с 1995 г. – займами, сто привело к росту внешнего долга и пирамиде ГКО, которая рухнула в 1998 г.

4. Высокомонополизированная структура экономики.

5. Огромные масштабы незаврешенного производства и милитаризации экономики. От них продукция на рынок не поступает, а зар. плату рабочим платят.

6. Структурные перекосы экономики и неэффективность большей части российских предприятий.

Т.о. российская инфляция – это не инфляция издержек (т.к. доля зар. платы в себестоимости не увеличивалась), а инфляция спроса

Антиинфляционные меры :

1. Уменьшение дефицита госбюджета путем роста доходов (в основном, за счет налогов) и снижения расходов (дотаций, субсидий, льгот, военных расходов). С 92 г. происходит снижение дефицита бюджета в % к ВВП (с 20% в 1992 г. до профицита в 2% в 2002 г.);

2. Поддержание положительной реальной процентной ставки (т.е. более высокой, чем текущие темпы инфляции).

3. Поддержание «валютного корридора»

4. Процесс приватизации. Приватизируемые объекты – это дополнительная товарная масса. Средства от их продажи поступают в бюджет Þ снижение бюджетного дефицита.

5. Рост доверия к политике правительства снижает ажиотаж на товарном рынке.