2015-08-12

2015-08-12 3982

3982Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ.

Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда. Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

В практике организации заработной платы имеется два вида нормирования труда: тарифное (устанавливающие нормы качества труда) и организационно-техническое (устанавливающие нормы количества труда при имеющихся организационно-технических условиях его осуществления).

Тарифная система включает следующие элементы: тарифную ставку; тарифную сетку; тарифные коэффициенты и тарифно-квалификационные справочники.

Достоинство тарифной системы оплаты труда в том, что она, во-первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы; во-вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации; в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой и др.) и выполнение работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни). Учет этих факторов при оплате труда осуществляется посредством доплат и надбавок к тарифным ставкам и окладам.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.

Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

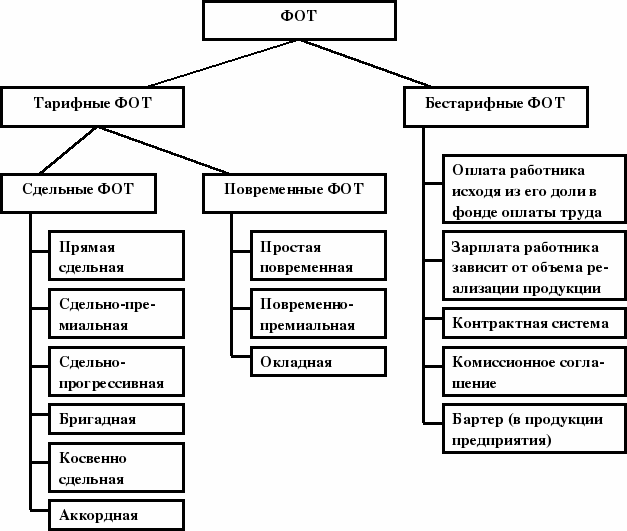

Существуют две основные формы заработной платы: повременная и сдельная. (рис.1.3)

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Повременная и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами (рис. 1.4).

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

| ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА |

| СДЕЛЬНАЯ |

| ПОВРЕМЕННАЯ |

| Системы оплаты труда |

| Прямая сдельная |

| Сдельно-премиальная |

| Сдельно-прогрессивная |

| Косвенно-сдельная |

| Аккордная |

| Аккордно-премиальная |

| Простая повременная |

| Повременно- премиальная |

| Окладная |

| Контрактная |

| При многостаночном обслуживании |

Рисунок 1.3- Формы и системы оплаты труда

Примечание: собственная разработка на основании изученной экономической литературы

Рисунок 1.4- Системы оплаты труда

Примечание: собственная разработка на основании изученной экономической литературы

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

При повременной форме заработная плата начисляется исходя из количества отработанного времени. [22,с.247].

Повременная форма оплаты труда применяется, если:

1.Отсутствует возможность увеличения выпуска продукции;

2.Производственный процесс строго регламентирован;

3.Функции рабочего сводятся к наблюдению за ходом технологического процесса;

4.Увеличение выпуска продукции может привести к браку или ухудшению качества.

Повременная форма оплаты труда включает следующие системы:

1. Простая повременная;

2. Повременно-премиальная;

3. Окладная.

Оплата труда на предприятии может быть индивидуальной и коллективной.

При индивидуальной оплате заработная плата начисляется каждому работнику в отдельности.

При коллективной оплате заработок начисляется всему коллективу и состоит из заработной платы за фактически выполненный объем работ рабочими, находящимися на сдельной оплате труда, или за отработанное время рабочими с повременной оплатой труда и суммы премии, начисленной в соответствии с положением о премировании.

Коллективная оплата используется при аккордной и бригадной системе оплаты труда.

При аккордной системе общая сумма заработка и срок выполнения работ определяется до начала работ по действующим нормам и сдельным расценкам, устанавливаемым сразу на весь объем работ. Если при аккордной системе за срочное и качественное выполнение работ предусмотрена выплата премии, то используется аккордно-премиальная система. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки. Заработок распределяется между работниками пропорционально КТУ и фактически отработанному времени.За сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия. Тогда система будет называться аккордно-премиальной.

При бригадной системе коллективная заработная плата между членами бригады может распределяться:

1. По тарифным ставкам и отработанному времени;

2. Пропорционально квалификации, фактически отработанному времени и КТУ, выставляемому каждому члену бригады на собрании трудового коллектива.

Переменная часть заработной платы включает такие элементы, как доплаты и надбавки. По своей природе они близки именно к этой части заработной платы, но по периодичности отличаются от должностного оклада или тарифной ставки. Каждый элемент заработной платы выполняет свои функции. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного человека.

Ряд доплат и надбавок являются обязательными для предприятий всех форм собственности. Их выплата гарантирована государством и установлена Трудовым кодексом РБ. Другие доплаты и надбавки применяются в отдельных сферах приложения труда. В большинстве случаев эти доплаты также обязательны, однако об их конкретных размерах договариваются непосредственно на самом предприятии.

По характеру выплат доплаты и надбавки делятся на компенсационные и стимулирующие.

В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного характера. К ним относятся доплаты:

− за работу в вечернее и ночное время;

− за сверхурочную работу;

− за работу в выходные и праздничные дни;

− за разъездной характер работы;

− несовершеннолетним работникам в связи с сокращением их рабочего дня;

− рабочим, выполняющим работы, уровень которых ниже присвоенного им тарифного разряда;

− при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника;

− до среднего заработка в условиях, предусмотренных законодательством;

− рабочим в связи с отклонениями от нормальных условий исполнения работы;

− за работу по графику с разделением дня на части перерывами не менее 2 ч;

− за многосменный режим работы;

− за работу сверх нормативной продолжительности рабочего времени в период массовой приемки и закладки на хранение сельскохозяйственной продукции и др.

К числу обязательных относятся доплаты и надбавки за вредные, тяжелые и опасные условия труда.

К стимулирующим доплатам и надбавкам относят оплату:

− за высокую квалификацию (специалистам);

− за профессиональное мастерство (рабочим);

− за работу с меньшей численностью работников;

− за совмещение профессий (должностей);

− за расширение зон обслуживания или увеличение объема выполняемых работ;

− за выполнение обязанностей отсутствующего работника;

− бригадирам из числа рабочих, не освобожденных от основной работы;

− за ведение делопроизводства и бухгалтерского учета;

− за обслуживание вычислительной техники и др.

Минимальный размер компенсационных доплат и надбавок гарантируется государством и обязателен для применения. Доплаты и надбавки стимулирующего характера устанавливаются по усмотрению руководства предприятия, и их размеры определяются предприятием самостоятельно. При определении размера доплат и надбавок стимулирующего характера учитываются конкретные условия работы.

Размер доплат и надбавок чаще всего определяется в процентах, т.е. относительно должностного оклада или тарифной ставки за отработанное время. Однако предприятие может устанавливать их и в абсолютной сумме — либо в равном размере для всех работников, либо дифференцированно. Размеры доплат и надбавок должны корректироваться при изменениях окладов или ставок с учетом инфляции.

Таким образом, особенности работы отражаются в доплатах и надбавках, чей перечень предприятие устанавливает самостоятельно, не нарушая гарантии государства по их компенсационным видам. Доплаты и надбавки могут устанавливаться в процентах к постоянной части заработной платы или в абсолютной сумме.

В настоящее время почти 80% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации. [10,с.69].

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. Фонд потребления включает, кроме того, выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения, культуры и спорта. В состав средств, направляемых на потребление, включаются средства фонда оплаты труда.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. К таким выплатам относятся:

- оплата основного, дополнительного или учебного отпуска;

- компенсация за неиспользованный отпуск;

- выплаты выходного пособия при увольнении;

- выплаты при направлении работника на курсы повышения квалификации;

- оплата времени выполнения государственных обязанностей;

- прочие выплаты согласно действующему законодательству.

Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством. [12,с.31].

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими с целью повышения их заинтересованности.