2015-08-21

2015-08-21 307

3071) Нормируемые оборотные средства включают в себя производственные запасы, НЗП, расходы будущих периодов и готовую продукцию на складе предприятия.

В базисном году:  тыс. руб.

тыс. руб.

В отчетном году:  тыс. руб.

тыс. руб.

2) Обозначим величину производственных запа сов  .

.

В базисном году:  тыс. руб.

тыс. руб.

В отчетном году:  тыс. руб.

тыс. руб.

3) Сверхнормативные остатки считаем как: 931 – 910= 21 тыс. руб.

4) Структура оборотных средств представлена в таблице.

Таблица 4.7

| Показатели | В базисном периоде | В отчетном периоде | ||

| Стоимость, тыс. руб. | % | Стоимость, тыс. руб. | % | |

| 1. Производственные запасы | ||||

| 2. Средства в производстве (НЗП + Расходы будущих периодов) | 15,7 | |||

| Итого в сфере производства | 55,8 | 53,7 | ||

| 3. Готовая продукция на складе | 11,9 | |||

| 4. Товары отгруженные, но не оплаченные | 29,7 | 29,3 | ||

| 5. Денежные средства | 2,6 | 4,9 | ||

| Итого в сфере обращения | 44,2 | 46,3 | ||

| Всего оборотных средств |

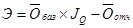

5) Относительная экономия оборотных средств определяется по формуле:

|

|

|

, где

, где  — нормируемые оборотные средства в базисном и отчетном году соответственно, а

— нормируемые оборотные средства в базисном и отчетном году соответственно, а  — индекс объема реализации продукции. Если

— индекс объема реализации продукции. Если  , то речь идет об экономии, в противном случае имеет место перерасход оборотных средств. В данном случае

, то речь идет об экономии, в противном случае имеет место перерасход оборотных средств. В данном случае  тыс.руб. >0, значит, имеет место экономия. Индекс продукции был рассчитан следующим образом:

тыс.руб. >0, значит, имеет место экономия. Индекс продукции был рассчитан следующим образом:  .

.

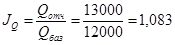

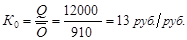

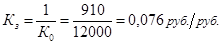

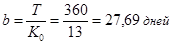

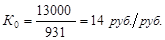

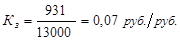

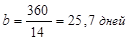

6) По имеющимся данным, возможно рассчитать следующие коэффициенты использования оборотных средств: коэффициент оборачиваемости, коэффициент закрепления и скорость оборота оборотных средств.

В базисном году:  ,

,  ,

,  .

.

В отчетном году:  ,

,  ,

,  .

.

В целом можно сделать вывод о том, что предприятие более эффективно использовало свои оборотные средства в отчетном, чем в базисном году.